- 1浅谈Volatile三大特性

- 2windows版 docker desktop学习笔记——2 容器仓库管理_docker desktop创建命名空间

- 3STM32f103C8T6的优势是什么?

- 4python对文件操作 r w a 文件复制/修改_r 复制其他文件夹下的文件追加内容

- 5前端登录界面网站设计模板--HTML+CSS

- 6使用Sqoop将Hive数据导出到TiDB

- 7解决浏览器访问Github访问速度慢问题_github加速访问

- 8使用IDA对ipa进行反编译_windows反编译ipa

- 9选择排序 | 冒泡排序 | C语言(详解)

- 10回归预测 | MATLAB实现CNN-GRU-Attention多输入单输出回归预测_机器学习之心 多变量预测回归

数学建模|多目标规划+序贯算法|简要原理+实例matalb代码实现_matlab目标规划代码

赞

踩

1. 核心原理简介

1.1 三个重要概念

(1) 正负偏差变量

【衡量每个目标的完成情况】

设

\[fi(i=1,⋯l)\] 为第i个目标函数的实际值;设

\[d0i\] 表示\[fi\] 的目标值

- 正偏差变量

\[d+i\] 【表示实际值超过目标值的部分】

- 负偏差变量

\[d−i\] 【表示实际值未达到目标值的部分】

实例说明:

目标函数实际值 \[f1\] 目标值 \[d01\] 正偏差变量

\[d+1\] 负偏差变量

\[d−1\] 意义 收入50万 不少于60万 0 10 未到达还有10万 收入70万 10 0 超出10万

(2) 绝对约束与目标约束

- 绝对约束

【必须要满足的条件】

- 目标约束

【允许有偏差→利用正负偏差变量】

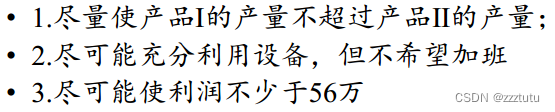

实例说明:【含有“尽可能”、“尽量”等关键词】

尽可能使利润不低于56万

(3)优先因子

【类似“权重”】

给每一个目标一个优先因子P,仅仅是确定各目标的求解次序

1.2 序贯算法

【将之前的单目标最优解变成下一个目标的约束条件,然后迭代这个过程】

1.根据模型中各个目标的优先级(优先因子),确定各目标的求解次序

2.求第一级单目标规划的最优值

3.以第一 级单目标等于最优值

4.依次递推,直到所有目标都求完或不存在可行解为止

2. 实例建模过程

2.1 实例

某工厂生产产品1和产品2,有关数据如下,请给出方案,设计每天生产产品1、2各多少时,满足下面的要求:

现在的要求是:

2.2 建模过程

(1)分析问题(翻译成数学语言)

- 根据原材料拥有量

- 根据生产能力

- 根据具体要求(因为带有“尽可能”关键词,为目标约束)

(2)引入正负变差变量

【以上不等式变形顺序对应】

- 第一个不等式:因为是≤,所以要求正偏差变量要最小

- 第二个不等式:因为是=,所以要求正偏差和负偏差都要小,所以求和要最小

- 第三个不等式:因为是≥,所以要求负偏差变量要最小

所以得到目标函数:

P仅仅是优先因子,仅仅决定后面多目标求解顺序,而不是真正意义上的权重值

根据1中原理介绍偏差变量,目标函数看似没有包含变量x,实则每一个偏差变量都要利用x计算

(3)模型总结

- 目标函数:

- 约束条件:

“多退少补”原则【将目标约束中的不等式变成等式】

\[−d+1+d−1\] 表示:减去“超过”的,加上“未达到”

3. Matlab实现

3.1 代码

- clc,clear

- %初始化优化问题框架

-

- %创建优化变量

- %%2个产品【用x表示】【最小值=0】

- x = optimvar('x',2,'LowerBound',0);

- %%3个目标函数的正偏差变量 【最小值=0】

- dp = optimvar('dp',3,'LowerBound',0);

- %%3个目标函数的负偏差变量 【最小值=0】

- dm = optimvar('dm',3,'LowerBound',0);

-

- %创建优化问题对象

- p = optimproblem('ObjectiveSense','min');

-

- %设置约束条件

-

- %%设置绝对约束

- p.Constraints.cons1 = (2*x(1)+x(2)<=11);

- %%设置3个目标约束

- p.Constraints.cons2 = [x(1)-x(2)-dp(1)+dm(1)==0

- x(1)+2*x(2)-dp(2)+dm(2)==10

- 8*x(1)+10*x(2)-dp(3)+dm(3)==56];

-

- %设置目标函数

- obj = [dp(1);dm(2)+dp(2);dm(3)];

-

- % 单级目标函数的最优值goal,初始设为足够大的数

- % 非常宽松的约束就等于没有约束,确保第一级的正常运算

- goal=100000*ones(3,1);

-

- %序贯算法(迭代最优)

- for i=1:3

- % 重要:更新上一级的最优值,作为该级的约束条件;

- p.Constraints.cons3=[obj<=goal];

- p.Objective = obj(i);

- %求解【 针对优化问题使用solve,会自动选择求解方式】

- [sx,fval] = solve(p);

- %【下面两行可注释】只是展示每一次迭代结果

- fprintf('第%d级目标求解为:\n',i)

- fval, xx=sx.x, sdm=sx.dm, sdp=sx.dp

- %sx类似于python中创建的类【这里指优化类】

- %x(最后得到的优化方案)、dm(负偏差变量)、dp(正偏差变量)为3个sx下的对象

- goal(i) = fval;

- end

3.2 结果展示

表示:每天应生产产品一2件,产品二4件

4. 总结

(1)问题函数optimproblem【用来创建优化问题】

prob=optimproblem('ObjectiveSense','max');

ObjectiveSense是目标类型,后面跟的‘max’为求最大优化

默认为求min

(2) 求解函数`optimvar`【一种类似于赋值的函数】

x=optimvar('x',1,2,'TYPE','integer','LowerBound',0,'UpperBound',inf);

第一个‘x’里面是变量名,后面 1 2 为变量的行 列

‘TYPE’,后面定义的是该函数所属类型,比如说integer整数型,double双精度型号等

‘LowerBound'下界;'UpperBound'上界

(3) 设置约束条件prob.Constraints.cons1

- p.Constraints.cons1 = ( 2*x(1)+x(2)<=11 )

-

- p.Constraints.cons2=[x(1)-x(2)+dm(1)-dp(1)==0

- x(1)+2*x(2)+dm(2)-dp(2)==10

- 8*x(1)+10*x(2)+dm(3)-dp(3)==56];

-

p为优化问题创建的对象

(4) 设置目标函数pro.Objective

- obj=[dp(1); dm(2)+dp(2); dm(3)];

- p.Objective=obj(i);

-

p为优化问题创建的对象

(5) sovle函数求解

[sx,fval]=solve(p);

p为优化问题创建的对象

sx为最优值变量(理想)

fval为在最优变量下的目标函数值

- MATLAB——IIR数字滤波器的设计_iir带通滤波器matlab设计iir带通滤波器matlab设计1.基础知识1.1、数字滤波器设计的基本步骤我们知道模拟滤波器的设计是数字滤波器的设计的基础。在学习数字信号处理的过程中,IIR数字滤波... [详细]

赞

踩

本文采用Pieper法则和机器人学的通用法则介绍机器人逆运动学及逆解的求解方法。文章首先介绍如何理解逆向运动学,然后利用D-H参数及正向运动学的齐次变换矩阵对机器人运动学逆解进行求解。..._机器人逆运动学求解matlab机器人逆运动学求解... [详细]

本文采用Pieper法则和机器人学的通用法则介绍机器人逆运动学及逆解的求解方法。文章首先介绍如何理解逆向运动学,然后利用D-H参数及正向运动学的齐次变换矩阵对机器人运动学逆解进行求解。..._机器人逆运动学求解matlab机器人逆运动学求解... [详细]赞

踩

- 毕业设计-基于Matlab的电力系统稳定性分析与仿真:随着我国国民经济快速增长和高新技术发展的趋势,我国工业结构的转变和经济发展对电能质量提出了更高更严格的要求。为了建设坚强的智能电网,全国电网互联则是一个行之有效并且充满前途的提高电力系统... [详细]

赞

踩

- 在实际示例中,不同的对象只是对同一数据的不同的访问方式,尽管如此,不同MAT对象的头各不相同。OpenCV2.0引入了一种新的C++接口,无需考虑内存管理问题,使得代码更加简洁,即利用更少的代码量,能够实现更多的功能。Mat基础类包含两部分... [详细]

赞

踩

- 1.订阅本教程用户可以免费获得本博任意1个博文对应代码;2.本课程的所有案例(部分理论知识点除外)均由博主编写而成,供有兴趣的朋友们自己订阅学习使用。3.本课程我们更侧重于各种实例的完整设计介绍。更全面的介绍FPGA,MATLAB,Simu... [详细]

赞

踩

- 该程序完全复现《基于价值认同的需求侧电能共享分布式交易策略》,针对电能共享市场的交易机制进行研究,提出了基于价值认同的需求侧电能共享分布式交易策略,旨在降低电力市场的交易成本并提高市场效率。模型理论分为两部分,程序和理论部分相对应,首先,基... [详细]

赞

踩

- 使用无限冲激响应(IIR,InfiniteImpulseResponse)滤波器进行音频滤波处理【Matlab】音频信号分析及IIR滤波处理——巴特沃斯(Butterworth)一、前言1.1课题内容:利用麦克风采集语音信号(人的声音、或乐... [详细]

赞

踩

- matlabappdesigner系列-容器2-选项卡组matlabappdesigner系列-容器2-选项卡组所谓容器,就是可以放置常有组件的空间,类似一种画布。默认背景画布就是一张画布,选项卡组,可以同时增加好几个画布空间,以满足不的组... [详细]

赞

踩

- 回归预测|MATLAB实现LSSVM(最小二乘支持向量机)多输入单输出目录回归预测|MATLAB实现LSSVM(最小二乘支持向量机)多输入单输出最小二乘支持向量机准备工作数据下载函数文件程序设计多变量回归主程序单变量回归主程序拓展学习参考资... [详细]

赞

踩

- D*算法(C++/MATLAB)_启发式值启发式值前言路径规划一直是机器人、自动驾驶、游戏开发等领域中的关键问题。D算法和A算法都是用于解决路径规划问题的重要算法。本文将深入介绍D算法的原理、实现和应用,并对比D算法与A*算法的区别。什么是... [详细]

赞

踩

- geneticalgorithm,美国Holland教授创立,基于达尔文进化论和孟德尔的遗传学说。遗传算法类比了生物界中自然选择、交叉、变异等自然进化方式,利用数码串类比染色体,通过选择、交叉、变异等遗传算子模拟生物的进化过程。_genet... [详细]

赞

踩

- 遗传算法(GeneticAlgorithm)是模拟达尔文生物进化论的自然选择和遗传学机理的生物进化过程的计算模型,是一种通过模拟自然进化过程搜索最优解的方法(进化算法),其基本原理是效仿生物界中的“物竞天择、适者生存”的演化法则。通俗来讲,... [详细]

赞

踩

- 设定的参数名(Param名)说明默认值交叉比例0.8算法中止的最大迭代次数100种群规模20变异概率0.2当适应度函数达到设定的值时算法中止当超过StallGenLimit代适应度函数为改善时,算法中止50。_matlab中ga函数用法ma... [详细]

赞

踩

- matlab----GA遗传算法_matlab遗传算法工具箱ga函数matlab遗传算法工具箱ga函数1.GA的调用:2.例:当N=10时函数为:functionf=lbw(x)ifx(1)>30||x(1)<-30||x(2)... [详细]

赞

踩

- •遗传算法(GeneticAlgorithm,GA)是由美国J.Holland教授于1975年在专著《自然界和人工系统的适应性》中首先提出。_matlabgamatlabga遗传算法的简单学习记录。目录一·优化问题二·群体智能优化算法思想三... [详细]

赞

踩

- 本文介绍了如何使用MATLAB实现遗传算法。遗传算法是一种模拟自然界生物进化机制的优化算法,它通过模拟自然选择、交叉和变异等操作来寻找问题的最优解。遗传算法通常包括以下步骤:定义问题的目标函数和约束条件,以及变量的编码方式。生成初始种群,即... [详细]

赞

踩

- matlabappdesigner系列-仪器仪表3-旋钮,示例:模拟收音机调频matlabappdesigner系列-仪器仪表3-旋钮旋钮,同过旋转显示特定的值示例:模拟收音机调频操作步骤:1)将旋钮、标签按钮拖拽到画布上,将标签文字修改为... [详细]

赞

踩

- 点击鼠标左键绘制对应光谱图像,点击鼠标中键暂停绘制,直到下一次点击鼠标中键再继续绘制。matlab实现点击图像绘制相应像素点的光谱曲线点击鼠标左键绘制对应光谱图像,点击鼠标中键暂停绘制,直到下一次点击鼠标中键再继续绘制clc;closeal... [详细]

赞

踩

- 在机器学习领域中,支持向量机(SVM)是一种常用的分类算法。然而,传统的SVM在处理大规模数据集时存在一些问题,比如计算复杂度高和对参数的选择敏感等。为了解决这些问题,研究人员提出了最小二乘支持向量机(LSSVM)算法,并结合蛇群算法进行优... [详细]

赞

踩

- 关于lssvr的python实现(这里写自定义目录标题)#lssvr的python实现搜索了一下其他的博客发现代码确实可用,由于个人原因,没有搞清楚如何引入测试集,我认为上述博客中只给出了训练误差的计算方式,当按照同训练集一样的方法引入测试... [详细]

赞

踩