- 1next 14 appRouter redux数据持久化_nextjs redux 持久化存储

- 2mac与windows服务器 访问和共享

- 3Android 15全面解读:性能飙升、隐私守护与智能生活新纪元_安卓15

- 4标题:怎样通过Dialogflow构建一个聊天机器人?React版。_dialogflow机器人

- 5连接Mongodb数据库的步骤以及注意事项_如何连接mongodb数据库

- 6小程序公告php实现,小程序两种滚动公告栏的实现方法

- 7Git仓库完整迁移全过程_gitee 将a仓库的克隆到b仓库

- 8FP6381AS5CTR原厂SOT23-5 1.2A同步降压IC DC-DC变频器

- 9STM32参考代码,编译时出现“cannot open source input file, no such file or directory"错误

- 10微信小程序用户隐私保护指引设置指南_mp后台-设置-基本设置-服务内容声明-用户隐私保护指引]中声明“剪切板”隐私收集

如何评估数据资产的价值?哪种方法更容易实现?_数据资产平估值

赞

踩

今年可以称之为数据年,从去年年底党中央发布《数据20条》,对数据领域的一系列的制度建设做了提纲起领的作用。在财经领域今年的下半年,密集出台一系列跟数据资产相关的政策,包括8月21日发布的《企业数据资源会计处理的暂行规定》以及9月8日发布的《数据资产评估的指导意见》。一个是从会计计量角度而言,对符合条件的数据资源怎么样入表,怎么进行会计计量进行规范和指引;一个是从价值评估的角度,对表外的乃至于入表之后表内的资产的价值也进行进一步的评估指引和规范。

数据资产评估是推动数据资产化的重要前置工作。中联资产评估集团作为《数据资产评估指导意见》主要内容的起草单位之一。上周,亿信华辰邀请到中联资产评估集团副总裁李业强分享《数据资产会计计量与价值评估》,与大家分享数据资产的相关概念,数据资产评估的具体方法等。

数据资产会计计量相关概念

1.什么是数据资产

会计计量对于资产评估而言的话,关注的是评估对象,即数据资产。数据资产是数据和资产构成的一个复合词,直观的语义理解,即以数据所构成的资产。

数据是一些原始的资料,它是由每一个产生数据的个体所产生的客观存在的信息,相对比较孤立同时又是离散的。每一个数据产生个体所产生的单一的数据蕴含的价值相对来说都是有限的,但同质化个体在同一时间的数据积累就有一定的意义,增加了统计学中结构化分析方面的意义。同一个产生数据的个体也可在另外一个时间轴上进行积累,经年累月之后也形成一定的规模也具备了一定的规律,就可进行更多的商业活动和经济和经济决策,在资源层面上的数据就有一定的意义。

符合一定前提的数据资源就可以称之为数据资产,具体的前提归纳下来有5大点:

一是应用结果可读取,也就是说可读取这个结构化的数据,所以它本身是一个结构化的或者是能够结构化的数据。

二是成本计量可归集,作为资产的话必然是能够以一定的价值来衡量的。

三是场景价值可显化,就是具备可显化的应用场景,并且在这个场景当中能够获得相应的场景价值。

四是质量效用可评价,它作为一项资产而言,质量是好是坏,跟其他资产一样是可以评价出来的,是能够对比的。

五是权属清晰可登记,任何一项资产的权属都应该清晰的,才能够保证使用这个资产的收益归属于相应的权属人。符合上述五个条件的数据资源,就具备资产化的前提了,可以称之为数据资产。

2.什么是会计计量的资产

目前积累了数据资源的企业,可能已经存在着很多符合5个前提的数据资产,但它并不一定是一个入表范围之内的的数据资产。从表内资产的角度,去界定符合条件的数据资产有哪些前提呢?

第一:资产是一项由过去的交易或者事项形成的资源。一层含义是指资源的形成一定是过去就已形成了,而不是正在形成的或者是现在还没有形成预期未来能形成的。第二层含义是资源是通过两种途径形成的,一种是通过交易形成的,第二种是通过事项(自己主动去采集、开发)形成的。

第二:享有的权利是企业有拥有权或者控制权。

第三:资产预期能够给企业带来经济利益。一是指目前手上的资源不强求现在就能够产生现实的利益,而是认为他能够产生预期利益;第二层意思就是它必须能够带来经济利益。

3.数据资产与其他资产的边界

从数据角度,我们分析了数据经过积累形成数据资源,数据资源符合可商业化前提就构成了数据资产。从会计资产的角度,符合三大资产确认前提的数据资源,就能够成为会计可以计量的,也就是说可以入表的资产。但是还需要把数据资产与其他资产的边界界定出来,才最终非常准确的知道入表的对象是什么,评估对象是什么。

一是与固定资产边界,准确的说就是和数据相关硬件的边界在哪。数据的采集、数据的存储以及数据的应用都没有办法自己独立去进行,一定是依托于相关的硬件设备。相应的硬件是数据的载体,但它并不是数据本身。

二是与无形资产的边界,主要是和技术、知识产权等之间的边界在哪。数据的处理、数据的采集、数据的存储、数据的应用都需要相应的技术,技术和数据之间的边界其实也是技术和资源之间的边界。

三是和存货的边界。以数据为基础去经营主营业务,会涉及到要去交付数据产品、开放数据接口、提供数据服务,但它和底层的数据资产之间不是一个东西,交付的产品、服务都是由底层数据资源生产出来的的商品,但它并不是资产。资产是用来生产数据产品的,但是交付的并不是资产本身。

综上,入表的对象是什么,乃至于评估的对象是什么已经清楚,所以会计计量的标的物是这些符合前提条件的,并且有明确边界的数据资产。

数据资产的价值来源及影响因素

任何一个资产都有它的价值,而且价值有不同的计量口径。数据资产也是一样,表外资产可能没有账面价值,表内资产虽然说有账面价值,但是在进行一系列跟资产相关的行为时,肯定不会是以账面价值作为最终的决策因素,要去考量它的真实的价值。

那么考量真实的价值,就涉及到要采用一定的路径去判断它的价值。

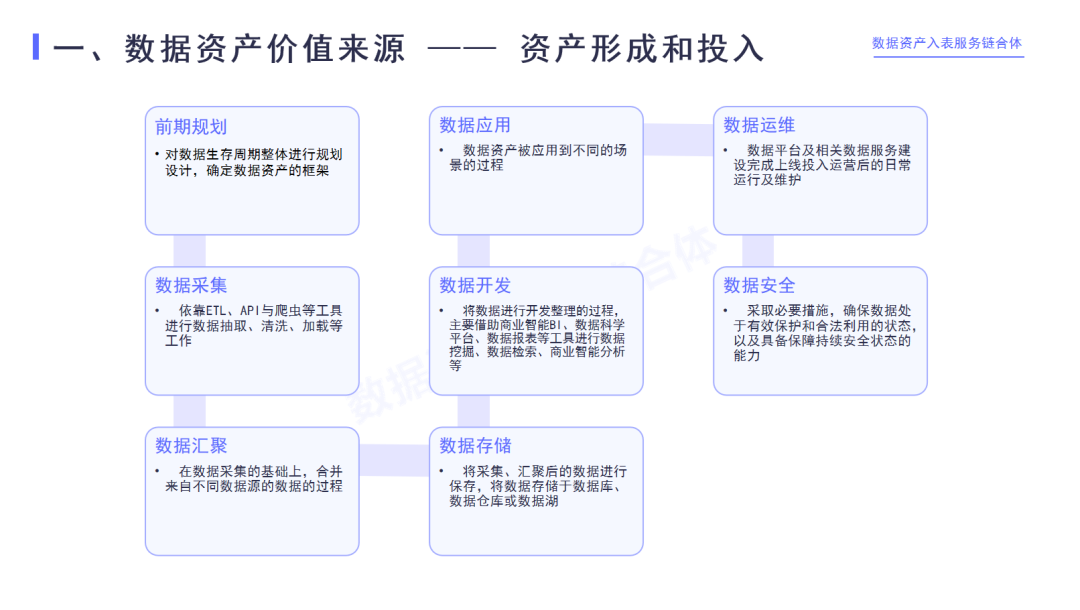

第一个路径:从形成和投入的角度去判断资产的价值。

众所周知,形成资产肯定有相应的投入,所有的投入都有相应的价值的,都可以用货币化来体现。也就是说,形成资产实际上是消耗了其他资源的价值才形成了这项资产,实际上是一个资源价值的转化。所以对数据而言,形成数据资产有8个步骤进行相应投入,包括从前期规划到采集、汇聚、数据存储、进行进一步的挖掘、检索分析等等一系列的开发活动,结合最终的应用场景来进行应用,以及对数据进行全过程的运营维护以及安全保护。

在市场有效的情况下,投入的价值已转化到数据资产价值中,所以可从投入角度去看资产的价值来源。

第二个路径:从收益的角度去判断资产的价值。

任何一项资产价值体现在未来能够给带来多少收益,带来的收益越大即资产价值就越高。就数据资产而言分析它的收益,主要有4个不同的维度:

一是直接收益,即利用数据产生的直接金钱收益,包括直接销售数据、授权开发收取授权费、开发成数据产品对外销售获得数据产品的销售收益、基于数据提供数据服务获得服务费等。

二是间接收益,比如企业利用生产线上积累的数据,了解生产经营状况和产品质量之间的关联,形成管控经验,可进一步提升经营效率或降低成本。虽然不是直接金钱收益,但换来的是产量的提升或成本的降低乃至风险的减少,这也是在整体运营过程中带来间接的收益。

三是协同效应,由单一数据资产所驱动的收益之外,数据还可以和其他的数据、甚至和其他的资产之间产生协同效应。比如经常会看到有数据交易的场景,企业可能缺某一块数据,拿到这块数据之后,就能产生1+1>2的作用。

四是外部效应,除了在企业乃至产业之内,还可为整个社会发生更大的作用。企业收集数据、加工数据、推出数据应用虽说都是利己行为,但最终带来了一个更加数据化、智慧化的世界,社会运转也更高效,这都是基于数据的积累才产生的外部效应。

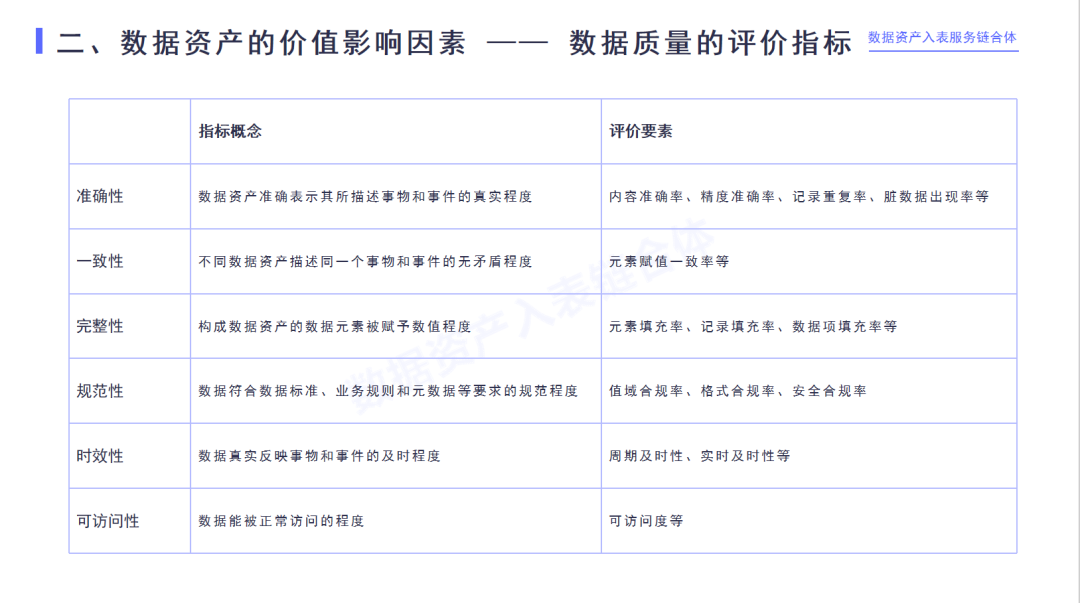

基于上述两个路径,数据会有相应的价值产生来源,同时又有对价值产生影响的因素,其中最核心的一个因素就是数据的质量。按照数据质量评价的国家标准,包括六个维度的指标:准确性、一致性、完整性、规范性、时效性和可访问性,这也是数据资产价值评估需要去考量的关键因素。

-

准确性:准确性越高,表述的是每一个数据格所展示的数据真实且准确地反映了信息。

-

一致性:不同的角度去描述同一个信息,最后描述出来的结果是一致的,如果不一致它的质量就很低。

-

完整性:指表格里面的数据是否填满了,如果有空数据,尤其某些高价值字段为空,将影响最终使用。

-

规范性:比如要求是一个0-100之间的整数,如果它出现了小数或者是小于0大于100,就不符合数据标准,也会影响最终使用。

-

时效性:反映的是什么时候的数据及多长时间更新一次,时间越近且更新越快的数据价值越高。

-

可访问性:数据一定要能够被计算机系统所认识所访问,如果不能访问或访问有限制,访问效率受到影响,数据的质量也会受到影响,也会影响商业应用影响其价值。

数据资产的具体作用

我们知道数据资产价值是怎么来的以及价值受到什么影响,理论上就能够拿到一个数据资产的价值。拿到数据资产的价值有什么作用呢?这个取决于我们拿数据资产干什么。

作用1:数据资产的交易

数据交易是最直接的作用,买卖双方之间需要确定数据资产按什么样的价值来交易,比如数据交易所需要对交易的数据资产价值做一个客观的判断。

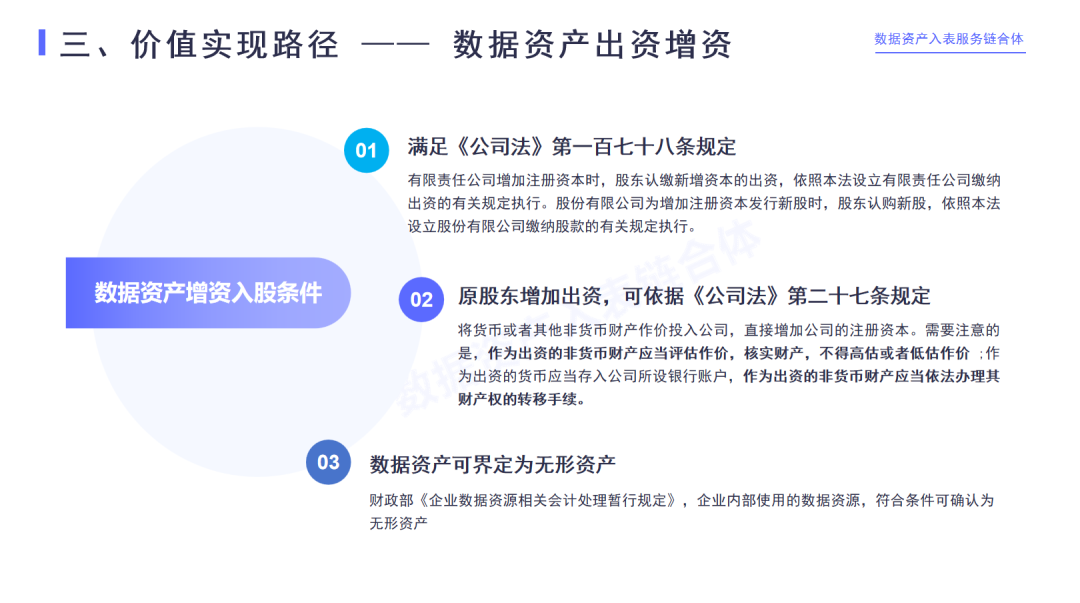

作用2:数据资产出资增资

数据资产可以拿当资本金使用,用于出资增资,实现数据入股。自《公司法》修订之后,作为公司出资的资本不再局限于货币资金, 可以以非货币的资产来进行出资。符合一定条件的数据资源已经是数据资产,即使是一个表外资产也具备出资的功能,明年甚至会成为表内资产,也具备出资的功能,因此可以拿数据资产来进行出资。

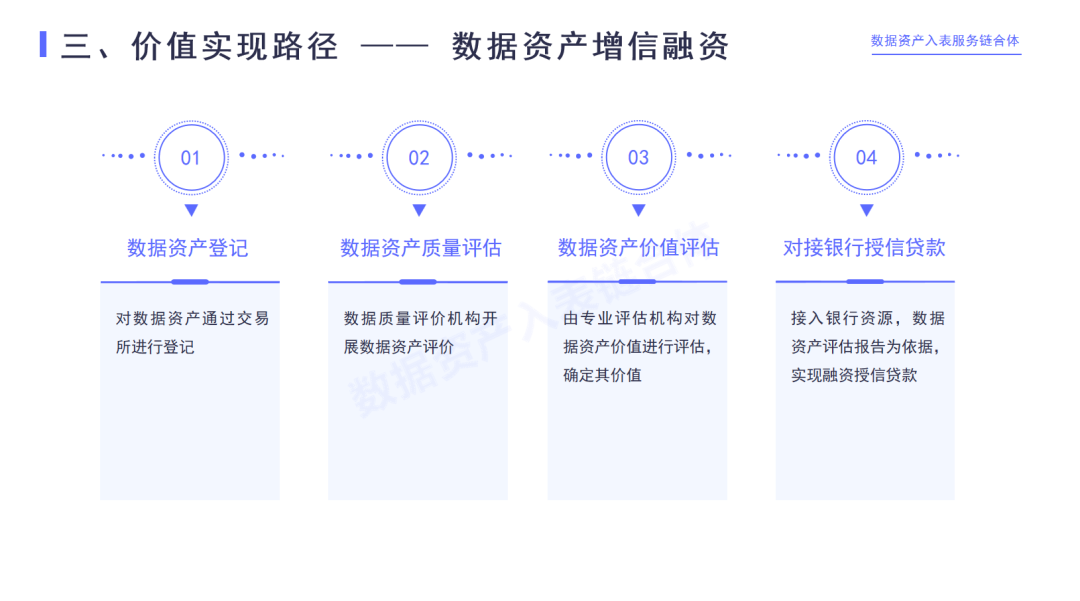

作用3:数据资产增信融资

作为一项资产除了自己发挥物权价值之外,也可以发挥担保物权的价值,比如对接银行进行数据资产的抵质押。持有数据资源的企业是可以把相应的数据资产对接金融机构来获得融资。

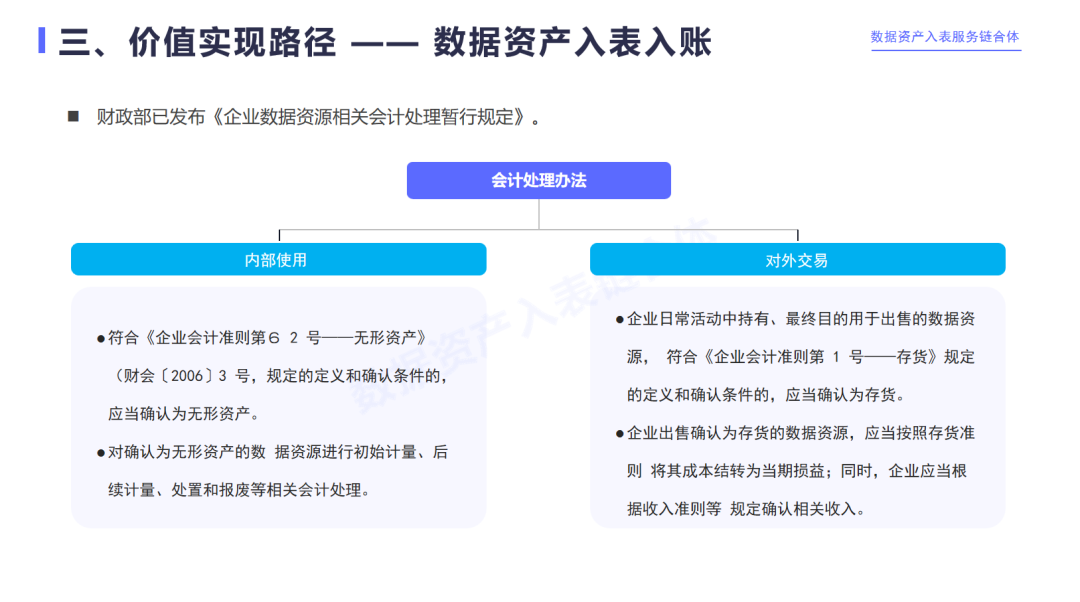

作用4:数据资产入表入账

8月21日财政部会计师发布《企业数据资源相关处理的暂行规定》,明确企业使用的数据资源符合条件的可以作为无形资产来确认, 以对外交易为目的用于出售的数据资源可以作为存货来确认。也就是说对于拥有数据资源的业主而言,可以不再把这个数据资产当成一个其他的资产来确认,可以把它作为一个数据资源在财务报表当中体现。

作为一项表内资产而言,它的价值体现在以下3个方面:

一是对于报表使用者,尤其是对于外部使用者(投资人、潜在投资者)可以从报表当中清晰地看到企业有哪些表内的数据资产,账面价值是多少,对于企业整体的面貌有更加清晰的认识。

二是对企业整体估值乃至于企业的股权融资都会更有作用,随着更多的数据资源入表之后带来的是净资产的增厚,资产负债的结构有了进一步的优化,利润端也能带来利润的增厚,对整个企业的报表结构以及盈利能力都有进一步的作用。

三是入表之后可以更高效地完成数据资产交易、数据资产出资、数据资产抵押等行为。

就入表入账而言,数据资产的价值就有更多的发挥空间,也是我们了解并且获得数据资产价值的一个核心意义,第一知道企业有哪些数据资产,第二知道能拿数据资产来干什么,第三能知道在干这些事情的时候,对应的数据资产的价值是多少。

所以对于数据资源的持有者而言,有符合资产化条件的数据资源,都能够在一定程度上进行相应的价值化处理,通过前面所说的四种手段来更大程度的挖掘价值。

数据资产评估三大方法

据中国资产评估协会《数据资产评估指导意见》,数据资产评估主要是三个方法:市场法、成本法和收益法。

收益法:资产的价值由资产的收益所决定,有四种场景可以判断:直接收益、分层收益、超额收益、增量收益,分别有不同的适用范围。基于现有应用场景的数据资产,总能找到相应的适合收益预测的路径来确定它的价值。

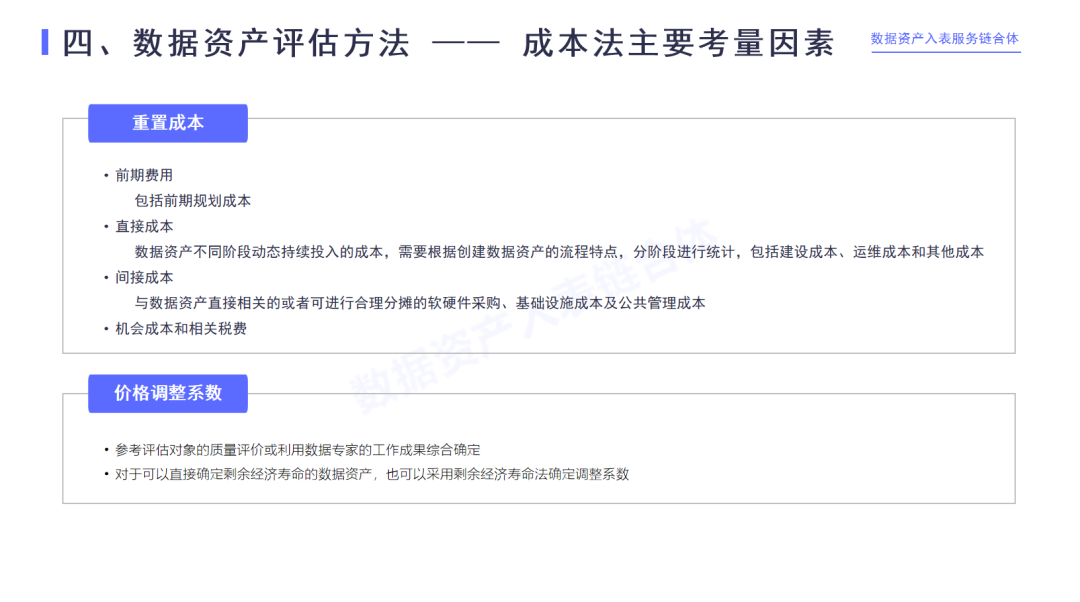

成本法:结合形成数据资产的相关投入,在要评估它价值的时间点,确定现在投入是一个什么样的价格水平,基于重置成本需要进行相应的价格调整。如果前面的重置成本是一个完整年限的数据资产,要进行年限的调整;同时有影响数据资产价值的质量因素,也要进行质量的调整。

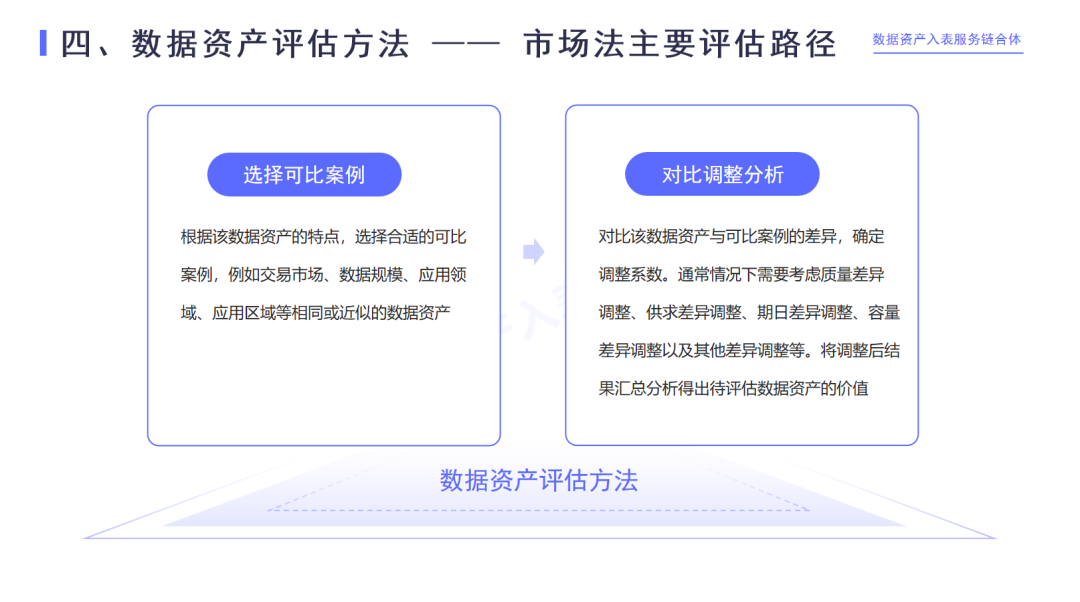

市场法:实际上是一个最高效的方法,但是前提条件是一定要有公开活跃的市场,市场有足够的交易案例,那么交易案例和评估对象之间能够非常清晰地对比出来。就现在来看,当下这几个条件可能都不具备,所以现在的市场法是一个理论当中可行但实操当中基本上用不了的一个方法。但随着政策驱动,场内交易会越来越多,也会有更多的案例,市场法就是更直观更直接及更高效的一个方法。

总的而言,目前市场法相对来说是比较难实现的。另外两种方法都有相应的适用前提,收益法的适用前提是需要具备收益预测,要明确具备商业逻辑的应用场景,并且这个应用场景所能够实现的预测是可量化的,相应的风险也是可量化的,如果不具备这个条件的话,收益法可能很难实现。成本法的前提是形成的数据资产的成本是能够核算清楚的,能做到哪些事情是清晰的并且能够计量出来,同时成本和价值之间的对应关系相对比较强。

亿信华辰作为国内专业的BI产品及数据治理解决方案厂商,今年10月拉通各生态伙伴成立数据资产入表服务链合体,可以为客户提供数据资产入表及数据资产交易等一站式解决方案。服务能力包括:咨询规划、数据资产管理、会计审计、法律咨询、安全监管服务等。亿信华辰已拉通北、上、深、贵等几大数交所,可以帮助客户推动数据产品上架、推进数据交易等工作。如有数据入表需求,欢迎联系~