- 1Beats数据采集---Packetbeat\Filebeat\Topbeat\WinlogBeat使用指南

- 2AI智能客服搭建教程附带免费源码_酒店ai客服源碼

- 3Unity之canvas_unityui预制体使用canvas做根节点还是panel

- 4网络安全日常学习之渗透测试思路总结_通过统一认证方式如何渗透

- 5LeetCode215.数组中的第K个最大元素

- 6AlexNet卷积神经网络--TensorFlow2_alexnet怎么显示loss/accuracy 曲线

- 7线性插值 多项式插值 样条插值 牛顿插值总结_样条插值和线性插值的区别

- 8程序员为什么不喜欢关电脑

- 9如何解决Python性能慢的问题?_python计算慢

- 10Java集合5-HashSet

Python实战项目 | 基于股票的金融数据量化分析_基于python的金融量化分析算法研究相关概念与理论基础

赞

踩

这个项目是针对于股票的金融数据量化分析,更契合金融领域的称呼是股票量化交易。

把名称拆分开来理解,分别是“数据”、“分析”和“交易”,“数据”指的是我们所要分析的股票数据,“分析”指的是从“数据”中挖掘出能够获利的策略,“交易”是指将策略转换为具体的买卖操作。

当然这里的侧重点并不是单纯地促使大家去做股票、期货、期权、数字货币的投资交易,因为量化交易并不会让你躺着赚钱。而是说如果你学习了Python,同时你对数据分析感兴趣,或是对金融量化交易感兴趣,或是计划开发属于自己的量化交易系统,或是准备从事金融数据分析领域,那么恭喜你,你可以把量化交易作为Python实战项目来练手。

一方面可以提高自己的Python实战能力,因为这个项目是一个多技术综合的项目,包括爬虫、数据分析、可视化、WEB开发、统计概率知识、人工智能算法等等。

另一方面可以充实自己金融量化交易的思维和方法。不可否认当今社会投资理财已经变得越来越普及和重要了。

其实,量化交易本身是可以应用在很多投资理财领域的,确切的说只要涉及到时间序列的价格变动,就可以应用量化交易去分析,像银行理财产品的选择、房地产走势的分析、贵金属的价格趋势等等,股票投资只是其中的一部分。

从初学者的角度来推荐的话,我建议大家先选择基于股票的金融数据量化分析作为自己的初级练手项目。

今天我给大家分析的专题主要包括以下几个部分:

(1) 从程序员视角理解量化交易

(2) 普及股票基础知识及涨跌逻辑

(3) 如何用Python获取股票数据

(4) 量化交易的Python库有哪些

(5) 概述股票量化交易的基本过程

从程序员视角理解量化交易

量化交易属于人工智能的一个应用分支,它利用计算机强大运算能力,用数学模型来模仿人的思维作出决策,通过数据建模、统计学分析、程序设计等工具从股票、债券、期货的历史数据分析中得到大概率下获利的交易策略。

这么说有些官方,听起来有些绕口,其实往简单地说就是如何管理输赢的概率,如何帮助我们做出准确的决策,比如像玩德州扑克牌那样,当你持有的牌可以掌握胜算时便跟进,否则便盖牌,没赢钱的胜算咱们选择不玩。

玩牌时胜算的概率在我们的大脑中时刻不停地计算着,而在量化交易中利用的是计算机、数学建模、程序设计这些更高级的手段,目的是为了高效快速地获得胜算的概率,并依据概率去做出决策。

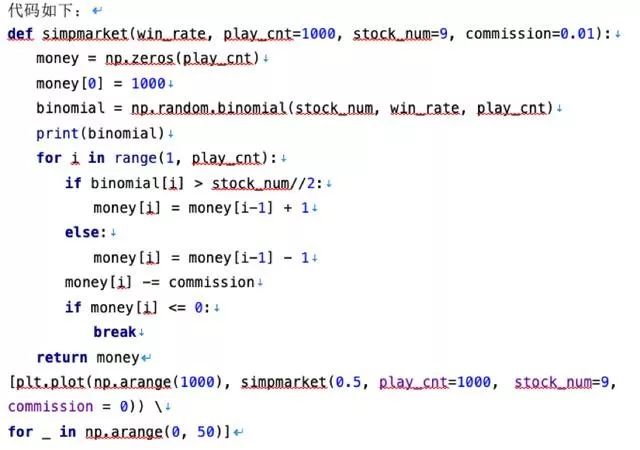

接下来我们用一个简单的市场模型来介绍下量化交易的本质,这个模型是用Python实现的。win_rate为胜率、play_cnt为参与局数、stock_num为股票数量、commission为手续费。

假设我们投资的市场是一个具备短线交易特征的市场,可以不分昼夜的不停交易,而且还不需要交手续费。那么我们的初始资金是1000元,每次随机的买9个股票,如果有一半以上的股票涨了的话,我们暂定赚1元,否则一半以上的股票跌了,我们就亏一元。由于我们是随机买的,那么赢钱的概率为50%。

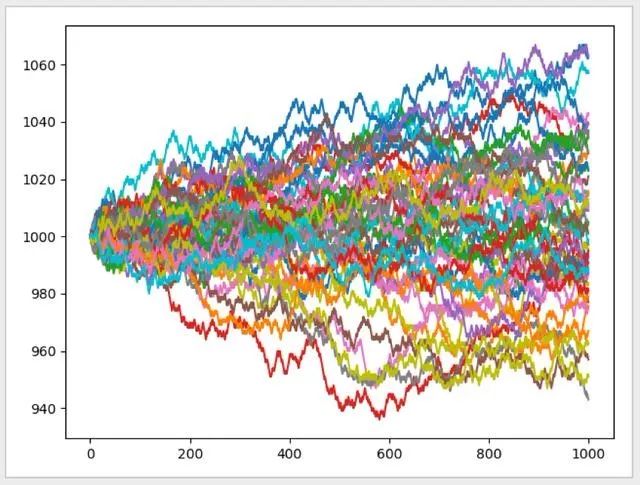

我们邀请50个人参与1000局看下效果:

结果还不错,亏钱的人和赚钱的人基本一半一半,符合零和游戏的特征。不过市场要经营是需要有收入的,那么就需要对交易收取手续费,为了更直观的比较出手续费对交易的影响,我们假定每次交易的手续费为0.1元。

我们邀请50个人参与1000局看下效果:

很不幸的是零和游戏变成了负和游戏,没有一个人是赚钱的,大家都亏钱了,当局数再增大以后的结局一定是血本无归。市场是一定会有手续费的,那我们就这么心甘情愿的当韭菜吗?

如果我们想盈利的话就只能期待每局上涨的概率大于50%时才参与,否则不参与就不会亏钱了,并且每局赢的钱要比亏的钱多。其实这些需求映射到量化交易之中就是策略回测、仓位管理、止盈止损这些功能。那么我们改变概率这个因子,将它放大到55%,我们邀请50个人参与1000局看下效果:

看来结果还不错,只要增加盈利的概率,就可以在市场中获得收益。其实股票交易和玩一个游戏、做一个项目理念上是相通的,需要章法、需要制定策略,否则就和抛硬币赌博一样的,用量化交易可以帮助我们管理好概率,更理性的去下单!因此通过量化交易管理亏盈的概率,能够更理性的将股票投资作为理财的一个手段。

也许大家会觉得以上的市场模型每次都是独立事件,概率上没有连续性。股票和期货市场的每次下注的结果是有连续性的,并不是纯随机的独立事件。事实上我们真的不能确定明天的具体价格,不过量化交易的精髓在于,它能从历史数据中得到大概率下获利的策略。

有研究称股票每天的价格变动就像醉汉行走一样不可预知,那么我们假设一名喝醉了酒的醉汉,从一个路灯下开始漫无目的地行走,每一步即可能前进也可能后退也可能拐弯。那么经过一定时间之后,这名醉汉的位置在哪里呢?

为了便于理解,我们将醉汉的移动简化为一维的移动,规定他只能在一条直线上随机前进或者后退。我们使用numpy.random.randint()函数来产生2000个随机数,作为随机游走的路线,实现代码如下所示:

draws = np.random.randint(0, 2, size=2000)

- 1

然后使用matplotlib.pyplot.plot()函数绘制出醉汉从0轴开始随机游走2000步的模拟轨迹图形,如图所示:

由于醉汉的每一步都是完全随机的,因此他最终准确的位置无法被预测出,就像每天的股票价格变动一样是不可预知的。

但是,量化交易会从统计学的角度去分析问题,我们用1000次随机漫步来模拟醉汉从0轴开始1000次随机游走2000步的模拟轨迹图形,如图所示:

从统计学的角度来看,这名醉汉最终的位置的概率分布却是可以计算出来的。图中我们直观地观察出随机游走的发展情况,每一条淡淡的蓝线就是一次模拟,横轴为行走的步数,纵轴表示离开起始点的位置。蓝色越深,就表示醉汉在对应行走了对应的步数之后,出现在此位置的概率越大,可见随着醉汉可能出现的位置的范围不断变大,但是距离起始点越远的位置概率越小。

于是我们联想到正态分布。正态分布描述的是某件事出现不同结果的概率分布情况,它的概率密度曲线的形状是两头低,中间高,左右对称呈钟型,与我们模拟的随机漫步图很相似。

我们使用matplotlib.pyplot库中的hist()函数将随机漫步的位置绘制为直方图。如图所示:

从图中的显示可知醉汉的行走轨迹在一定意义上是符合正态分布的。正态分布现象在现实中意义重大,在自然界、人类社会、心理学等领域的大量现象中都服从或者近似服从正态分布,比如人们能力的高低,身高、体重等身体的状态,学生成绩的好坏,人们的社会态度、行为表现等等。

数学的奇妙之处就在于,我们可以把不可预知性变为可预知。量化交易的精髓就是用数学公式来精确计算真实的概率分布,以应对不确定性。

普及股票基础知识及涨跌逻辑

股票是股份公司发行的所有权凭证,是股份公司为筹集资金而发行给各个股东作为持股凭证并借以取得股息和红利的一种有价证券。每股股票都代表股东对企业拥有一个基本单位的所有权。

股票发行是在一级市场进行的,投资者买卖交易的是二级市场,也称股票交易市场,它是投资者之间买卖已发行股票的场所。二级市场为股票创造流动性,能够迅速脱手换取现值。因为能赚钱,所以这也是投资者热衷于分析股票涨跌的原因。

关于股票涨跌的因素,其实驱动股票涨跌的因素无外乎这五个方面:公司自身的发展、市场估值变化、宏观经济前景、行业发展环境、政治上的变化。公司自身发展的因素是决定股票价值最基本的因素,主要取决于发行公司的经营业绩、资信水平、股息红利派发状况、领导者的决策、经营管理情况、公司发展的前景、公司核心竞争力、公司的背景等。

市场估值变化受到投资者的动向的影响,包括交易的流动性、群体性交易情绪、市场热钱的流向、大户的意向和操纵等。

宏观经济前景包括国家的财政状况,经济的增速情况、通货膨胀的情况、国家汇率的调整、世界经济的形式等。比如利率下降,存款准备金率下调,很多游资会从银行转向股市,股价往往会出现升势;国家抽紧银根,市场资金紧缺,利率上调,股价通常会下跌。

行业发展环境主要包括行业在国民经济中地位的变更,这会引起国家支持力度的变化,行业的发展前景、所处发展阶段、发展潜力、竞争度,新兴行业引来的冲击等,以及上市公司在行业中所处的位置,经营业绩,经营状况,资金组合的改变及领导层人事变动等都会影响股票的价格。

政治变化是指国家的政策调整或改变,领导人更迭,国际政治的变动,国家间发生战事,某些国家发生劳资纠纷甚至罢工风潮等导致股价波动。

市场中成千上万的专业人士会对以上因素进行详细的分析,对于中小股民来说,技术指标分析会比基本面分析似乎更靠谱些。

因为以中小股民的能力是很难解读政策层面实质性是利好还是利空,利好多大,利空多大,也无法了解上市公司内部运营的实质状况,发布的公告对股价的影响有多大。

而股价的走势则涵盖了所有的盘面信息,当主力做多,表明有资金进场,此时一切指标都会走好,我们只需要跟着主力进场就行,当资金离场时一切指标都会走坏,我们也只需要跟着主力离场即可。

如何用Python获取股票数据

既然是金融数据的分析,那么第一步获取数据很重要。

目前,获取股票数据的渠道有很多,而且基本上是免费的,比如同花顺、东方财富这些行情软件,新浪财经、腾讯财经、和讯网这些门户网站。

Python也有不少免费的开源API可以获取交易行情数据,比如pandas专门处理金融数据模块pandas-datareader、tushare、baostock等。这样无需使用Python网络爬虫,可以节省不少精力。

这里推荐使用tushare获取股票交易数据,基本上tushare记录了股票自上市之日起所有的日交易数据,而baostock最早记录的数据是2006年,总的来说tushare是目前分析国内A股、期货等比较好用的开源接口。

目前团队推出了Tushare Pro版本,这个版本相比于旧版本来说数据更加稳定、质量也更好了,使用的话需要先注册获取TOKEN凭证,不过旧版本仍然可以使用,只是团队不再维护数据获取的接口。

下图是使用pro.index_daily()接口获取上证综指2003年至2018年日交易数据,结合可视化方法对指数走势进行分析。可以看到股指分别在2005-2007年和2014-2015年有两波大牛市,然后又从高峰跌入谷底,目前处于下跌通道,期待下一次大牛市。

获取到大量的股票数据,可以用数据库来高效地管理。目前流行的数据库有Oracle、MySQL、MongoDB、Redis、SQLite……关于数据库的选型通常取决于性能、数据完整性以及应用方面的需求。

如果我们仅仅是用于本地的数据管理,无需多用户访问,数据容量小于2T,无需海量数据处理,关键是要求移植方便、使用简单、处理迅速的话, SQLite确实是个很不错的选择。

Python 2.5.x 以上版本默认内置SQLite3,无需单独安装和配置,直接使用就行。

建立了本地SQLite数据库,可以进一步查询和操作。比如查询股价日涨幅超过5%的个股在19年1月至2月的分布。如下所示:

除了获取行情数据,我们也需要寻找宏观经济、行业、公司相关的信息,这些信息是驱动股票涨跌的因素。关于这些信息,我们可以通过爬虫的方式去各大网站和论坛获取。

这里我们列出一部分信息来源:

政府网站:国家统计局、工业和信息化部、财政部、中国人民银行……

证券官方网站:上海证券交易所、深圳证券交易所、证监会、证券业协会……

信息披露网站:东方财富网、巨潮资讯网……

股票论坛:点金投资家园、股天下、MACD股票论坛、创幻论坛、和讯股吧、东方财富股吧

量化交易的Python库有哪些

量化交易的第三方Python库是为了实现量化交易的需求而封装的,以下是量化交易初级入门所设计到的一些功能和基础工具。

我们对这些第三方库的应用场景简单地做个介绍,后续大家在需要使用的时候,可以有侧重地去查找相关资料:

- Matplotlib——应用于可视化绘图

- Bokeh——应用于Web交互式可视化绘图

- WxPython——应用于创建本地GUI界面

- Urllib3——应用于HTTP客户端网络请求

- Numpy——应用于科学计算

- Pandas——应用于金融数据分析

- Statsmodels——应用于统计模型和分析

- TA-Lib——应用于金融技术指标计算

- Tushare——应用于财经数据的获取

- Django——应用于Web框架的搭建

- scrapy——应用于爬虫框架的搭建

初学者入门的话可以先开发一个桌面版的股票行情界面:

关于这幅界面的实现,我们简单地介绍下方法,主要包括:

- 使用TuShare、Pandas库来获取金融数据;

- 使用Pandas、Numpy库对原始数据进行规整化的处理;

- 使用Talib库从原始数据计算出均线、MACD、KDJ指标;

- 使用Matplotlib库实现股票技术指标的可视化图形;

- 使用WxPython库实现GUI界面的交互;

再比如可以使用Urllib3、scrapy库爬取东方财富网的财经数据,作为量化分析的基础数据。

概述股票量化交易的基本过程

最后我们概述下量化交易的基本过程。当然实际上这个过程并没有以下流程图显示的那么简单,这里只是让大家有个整体的概念。

首先是把历史行情、基本面信息、新闻资讯等数据进行初步清洗和处理,而后输入到量化模型中。

量化模型包括了数学建模、编程设计等工具所形成的交易策略,通过分析这些数据最终产生出交易的信号,比如买什么股、什么时候买、买多少、什么时候卖等信息。

分解量化模型可以看到模型是通过各种策略来实现的,常见的策略有均线策略、Alpha策略、布林带策略、海龟策略、动量策略等等,也包括自主开发的策略,不过要良心的声明下凡事公开的、用的人多的策略,基本也就不赚钱了,当然并不影响我们学习这些策略从中借鉴其中的精髓,站在巨人的肩膀上看问题。

策略层再往下分解则是我们熟悉的Pyhon、Pandas、Matplotlib、Numpy、统计学、数学模型这些基础工具。

关于上图的回测阶段,我们要提一下。

当我们制定了一个交易策略后,我们并不能立即将该策略应用于实盘交易之中,原因很简单,我们无法评价该策略的具体效果如何。对此,我们需要将策略基于一段历史股票数据进行模拟的买入和卖出,以验证交易策略的可行性,我们称这个环节为“回测阶段”。

在回测阶段,策略的收益和风险是度量策略效果非常关键的两个指标,比如我们将N日突破择时策略应用在华胜天成股票上时,可以通过直观的图形分析来了解下策略的执行效果。

如下所示:

- END -

学好 Python 不论是就业还是做副业赚钱都不错,这里给大家分享一份Python全套学习资料,包括学习路线、软件、源码、视频、面试题等等,都是我自己学习时整理的,希望可以对正在学习或者想要学习Python的朋友有帮助!

Copyright © 2003-2013 www.wpsshop.cn 版权所有,并保留所有权利。