- 1【数据结构】堆排序和TOPK问题_数据结构堆排可能出现的问题

- 2win10下安装SQLServer2000_win10下载安装sql2000工具

- 3Pytorch实例----DCGAN图像生成_dcgan kernel 5*5 stride3

- 4发现一个好用的SSH工具——FinallShell_finallyshell

- 5使用SOGI的单相DQ锁相环_sogi锁相环

- 6Python堆的基本用法

- 7刷题(树相关leetcode3)_给定一个二叉树的根节点 root ,树中每个节点都存放有一个数。计算从根节点到叶节

- 8微信小程序表格组件--固定表头、自适应列宽、单元格点击事件支持、斑马线样式

- 9解决audio控件,在chrome 控制台中报 DOMException: The play() request was interrupted by a call to pause_谷歌浏览器the play()request wasinterrupted by a call to

- 10Word引用Endnote中文献(毕设GB/T 7714-2015格式)_gb7714-2015 endnote

汽车芯片与自动驾驶_自动驾驶mcu的功能分析与实践

赞

踩

汽车芯片与自动驾驶

参考文献链接

https://mp.weixin.qq.com/s/KxWlLaA9B6n6II4a9JZssQ

https://mp.weixin.qq.com/s/sGxHAsWQg3yaOXoWiKunTw

汽车芯片产业链

汽车“三化”提速,车载芯片得到广泛应用

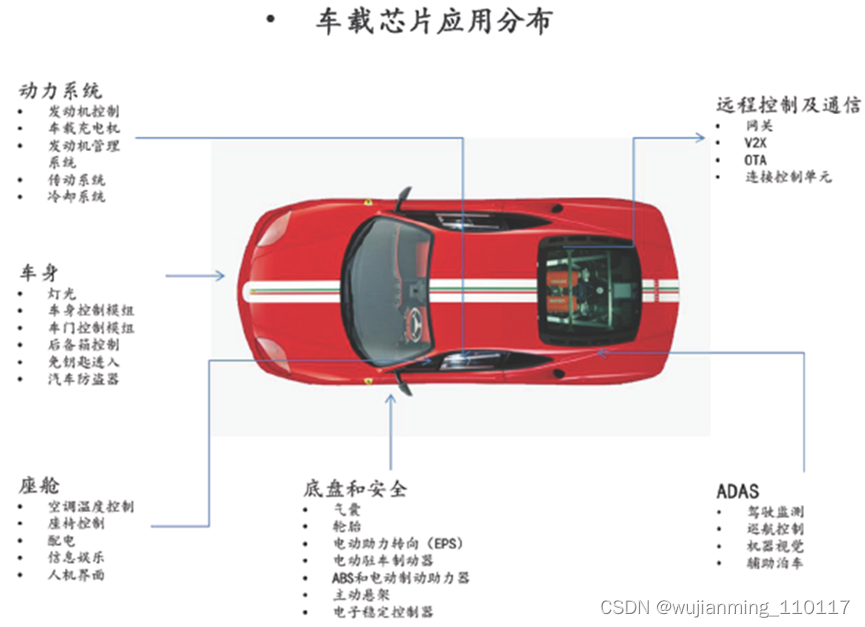

随着电动化、网联化和智能化的提速,汽车信息化水平空前提升,芯片应用快速增加。最早,车上的设备全部是机械式的;随着电子工业的发展,汽车的一些控制系统开始了从机械化到电子化的转换。目前,汽车芯片已经广泛应用在动力系统、车身、座舱、底盘和安全等诸多领域。而汽车芯片与计算、消费电子芯片不同的是,汽车芯片很少单独亮相,都是内嵌在各大功能单元中,而且多数场合是核心。

汽车芯片种类较为庞杂,主要分四类:一是功能芯片,主要是指MCU(微控制器芯片)和存储器,其中MCU负责具体控制功能的实现,承担设备内多种数据的处理诊断和运算;二是主控芯片,在智能座舱、自动驾驶等关键控制器中承担核心处理运算任务的SoC,内部集成了CPU、GPU、NPU、ISP等一系列运算单元;三是功率半导体,主要是IGBTs和MOSFETs;四是传感器芯片,包括导航、CIS和雷达等。

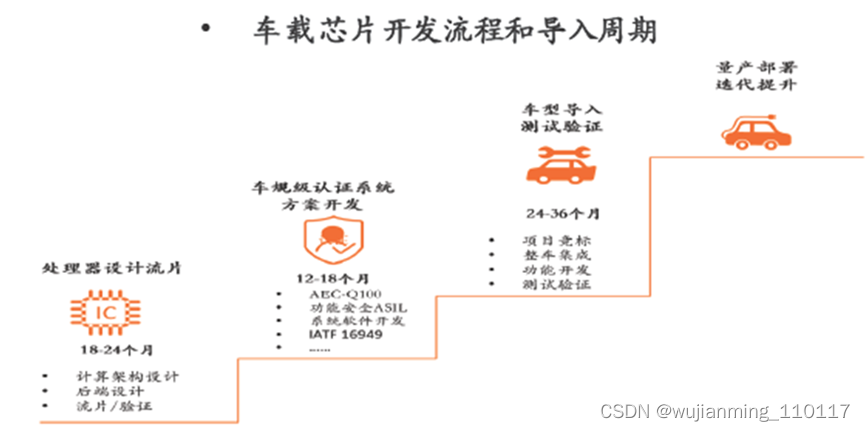

车规级芯片开发、认证和导入测试周期长,上车门槛高

相比于消费级芯片,车规级芯片验证周期较长(3-5年),进入Tier1或车厂需要进行严苛的认证工作。认证工作主要有两项:1)北美汽车产业所推的AEC-Q100(IC);2)符合零失效(ZeroDefect)的供应链品质管理标准ISO/TS 16949 规范。

整体来看,汽车芯片主要关注三个方面:1)可靠性要求,相关标准包括AEC-Q100、IATF 16949规范、各国法规及车厂要求等;2)设计寿命,20年以上;3)高安全性要求, 包括功能安全国际标准ISO 26262、ISO 21448预期功能安全、ISO21434等。

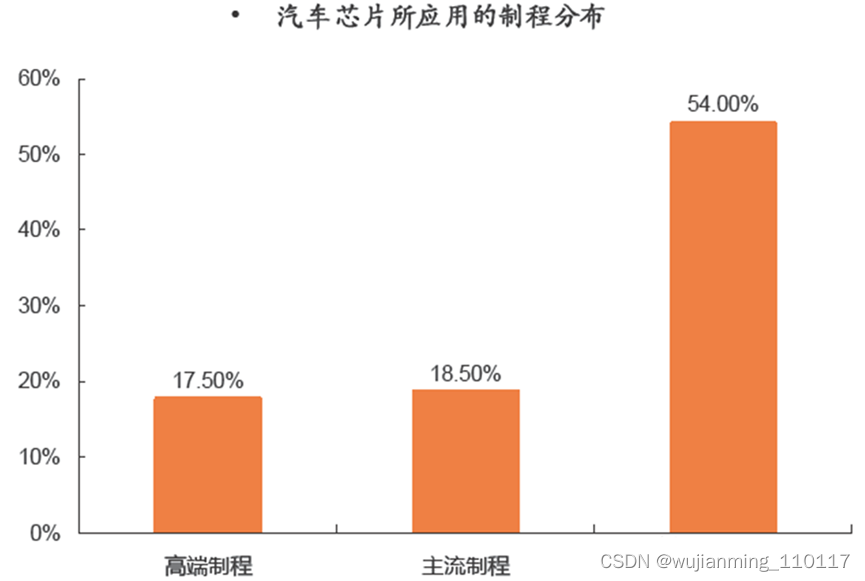

汽车功能芯片以成熟工艺为主,主控芯片在持续追求高端制程

不同汽车芯片对工艺的要求存在较大差异。1)功能芯片主要是依靠成熟制程。汽车芯片由于不受空间限制,高集成度的要求并不是非常紧迫,而且主要功能芯片用在发电机、底盘、安全等低算力领域,安全性、可靠性和低成本成为主要考虑因素,成熟工艺正好符合此类芯片的需求。

因此,我们看到,汽车上大部分所需芯片的制造技术是15 年前或更早的。为了进一步降低成本,芯片行业在2000年之后开始使用300 毫米晶圆,但大部分旧的200 毫米的生产线仍在继续使用。2)主控芯片持续向高端制程迈进。近年来,随着汽车智能化的发展,更高级别的自动驾驶对高算力的急迫需求,正在推动着汽车算力平台制程向7纳米及以下延伸。

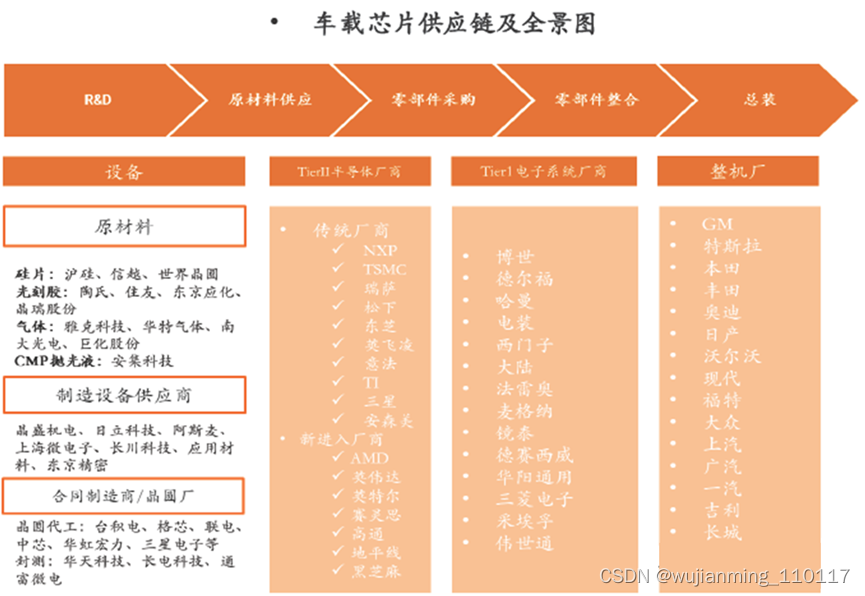

汽车芯片以Tier2的身份参与市场,与Tier1和主机厂关系牢固

汽车芯片厂商一般作为Tier2(二级供应商)参与整个汽车供应链,传统芯片(功能芯片)厂商竞争格局相对稳定,英飞凌、恩智浦、瑞萨、意法半导体、TI等公司位居市场前列,在MCU、功率半导体、传感器等细分赛道上,都有着自己的专长,与Tier1(一级供应商)形成了牢固的供应关系。

近年来,随着自动驾驶对算力要求的提升,大算力尤其是AI芯片需求上升,智能计算、消费级赛道的玩家开始进入该领域,我国一些创业企业在该领域也有了一席之地。

汽车芯片占全球半导体应用的12%,MCU和模拟电路等占比居前

整体规模看,汽车芯片占整个集成电路市场的10%上下。据SIA数据显示,2020年汽车芯片收入规模达到501亿美元,同比下降0.3%,占整个芯片市场的比重为12%。从产品结构上看,MCU、模拟电路占比居前。据ICVTank数据显示,2019年全球汽车芯片中,MCU占比达到30%,模拟电路占29%,传感器约为17%,逻辑电路占10%,分立器件和存储器市场份额均为7%。市场格局变化不大。英飞凌在收购了Cypress之后,稳居市场第一位,公司在功率半导体、MCU等方面处在领先地位;恩智浦和瑞萨竞争力较强,其中瑞萨在MCU市场上处于领先地位。

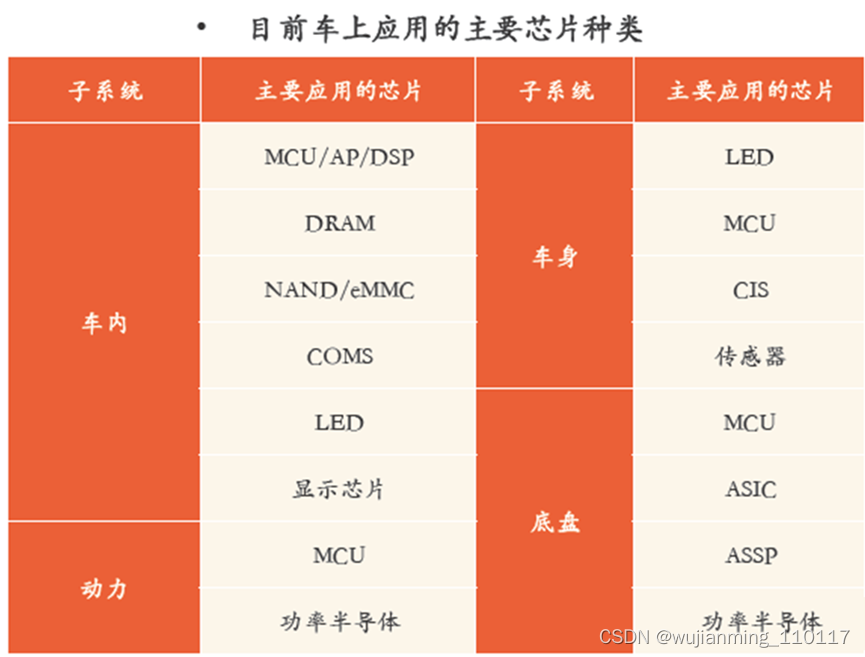

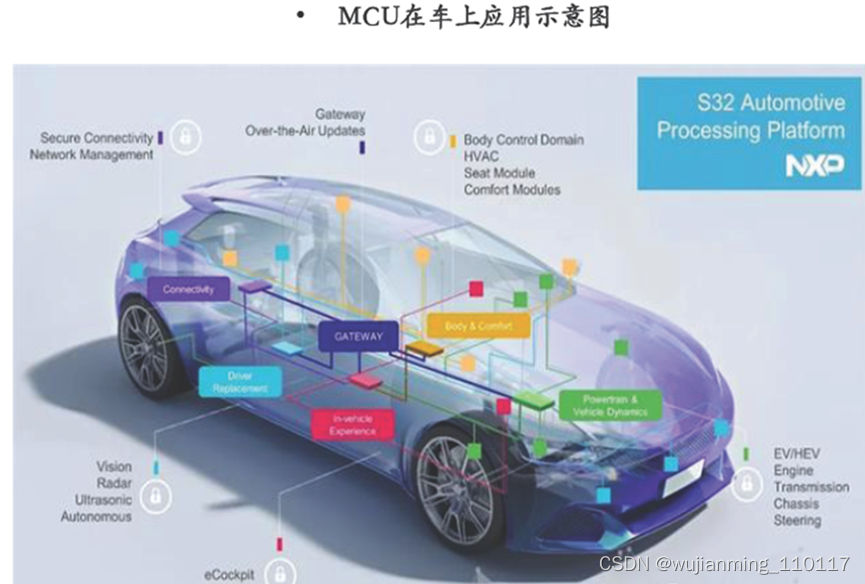

MCU是功能芯片的主角,新能源汽车中应用明显增多

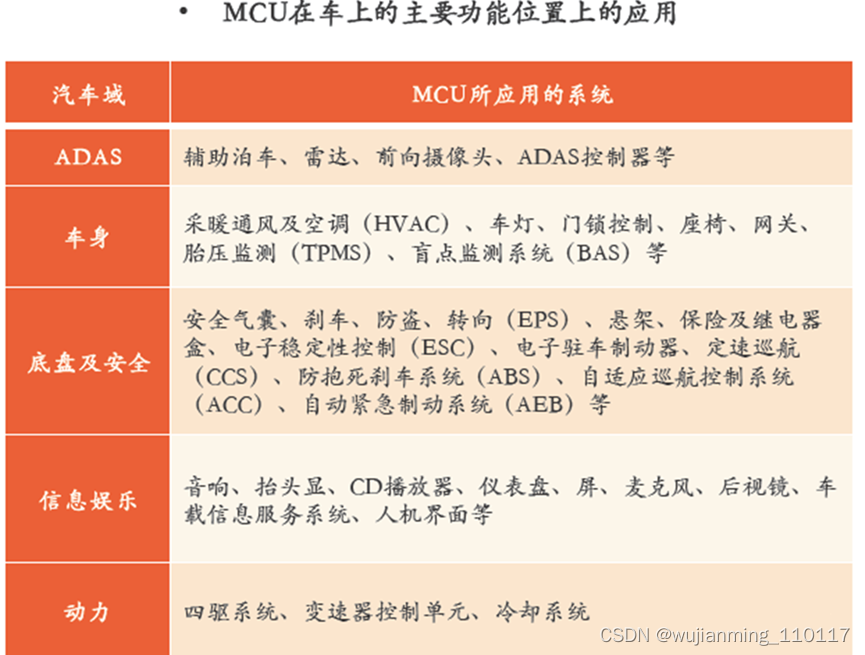

MCU是把中央处理器、存储、定时器、输入输出接口集成在同一个芯片上的微控制单元,也称单片机。MCU主要用于自动控制的产品和设备,可应用于工业、汽车、通讯与计算机、消费类电子领域。其中,汽车是MCU最大的应用领域,传统汽车单车会平均用到70个左右,而新能源汽车则需要用到300多个,应用领域包括ADAS、车身、底盘及安全、信息娱乐、动力系统等,几乎无处不在。

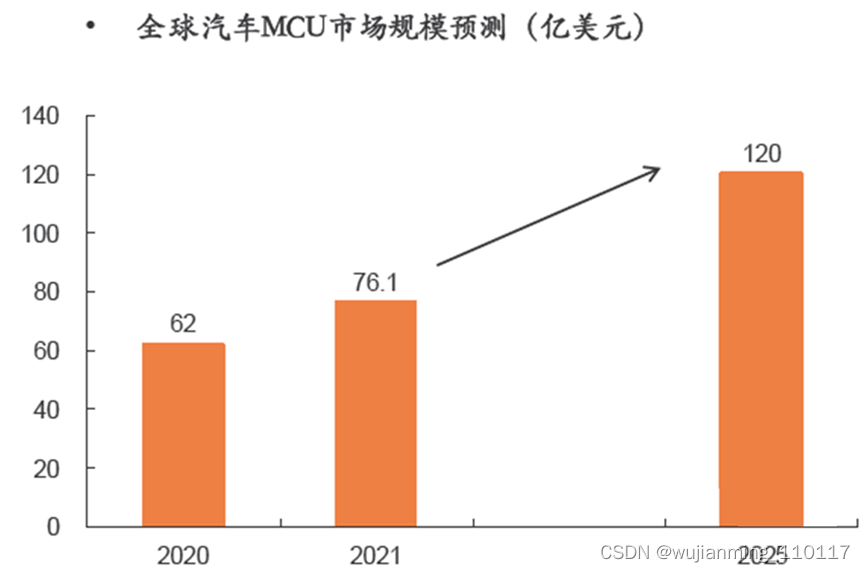

汽车MCU将延续较快增长,市场格局固化且难以改变

汽车MCU将延续较快增长。IC Insights统计数据显示,2020年全球车用MCU市场规模为62亿美元。2021年,汽车MCU需求旺盛,预计市场规模大幅增长23%,达到76.1亿美元;2025年,市场规模预计将达到近120亿美元,对应2021-2025年复合平均增速为14.1%,该复合增速明显高于未来三年整体MCU市场的增速8%。

车载MCU群雄割据的局面在持续。瑞萨、恩智浦和英飞凌市场领先,德州仪器、微芯科技、意法半导体等也有比较强的竞争力,这些厂商与车厂形成了较为紧密的关系,新进入者难度较大,国内市场也基本为国际龙头大厂占据。不同厂商的产品难以相互替代,很大一部分原因是,MCU产品架构具有独特性,找到第二家产品进行替换的可能性不大,这也给整个产业链带来了潜在的风险。