- 1Git 中文安装教程_git 安装默认了中文安装路径怎么处理

- 2selenium模块

- 3Appium+Python+pytest自动化测试框架的实战_appium pytest

- 4Windows下安装Flutter_flutterwindow环境下载

- 5CSS 网页布局(详解网页的布局构造)

- 6初探HTML5:制作一份邀请函,入门级,适用于新手。_html5 邀请函

- 7【Python报错】已解决ImportError: cannot import name ‘triu’ from ‘scipy.linalg’_cannot import name 'triu' from 'scipy.linalg

- 8【AI大模型实战】有监督精调(sft)数据集构建实战教程和代码实例讲解_sft 数据构建

- 9在 MacOS 上编译 OpenVINO C++ 项目

- 10c++多态常见面试题_对于普通函数和虚函数,普通对象访问普通函数更快

哪些政策“操纵”着股市?电子科大用大模型模拟揭示股市涨跌背后的规律

赞

踩

Nothing is certain except death and taxes (除了交税和死亡没有事情是确定的)

—— 本杰明 富兰克林

大多数经济学理论通常假设金融市场参与者是完全理性的个人,并使用数学模型来模拟金融市场中的人类行为。然而,人类的行为往往是非理性,且难以预测的,因为所有人都时时刻刻面临权衡取舍,而其中所涉及到的环境变量和决策因子是很难完全数学化表示的。

如果要说有没有一种技术能在某种程度上做到这一点,或许具备千百亿参数和海量知识的大模型(LLM)是一个理想试验的对象。当然,我们同样无法奢望大模型能够完全还原出真实市场的动向,但哪怕能通过LLM对一些政策和交易行为的模拟,去尝试揭开隐藏在部分股票涨跌背后的规律,那仍然是具有深刻价值的。

论文标题:

Simulating Financial Market via Large Language Model based Agents

论文链接:

https://arxiv.org/pdf/2406.19966

金融市场模型

长期以来,市场机构和政策制定者一直在寻找能够有效分析政策效果和预测经济行为的模型。然而,传统经济理论的一个基本假设是市场参与者是理性的,这一假设忽略了人类行为的非理性方面,限制了理论在实际应用中的有效性。

尽管行为经济学和实验经济学为理解个体和群体决策过程中的社会、认知和情感因素提供了新的视角,但这些方法在模拟复杂人类行为时仍存在局限性。特别是在实验经济学中,使用真人在实验室环境中模拟交易的方法成本高昂且难以扩展。

近年来,大模型智能体(LLM Agent)的出现为模拟人类行为提供了新的研究思路,这些Agent能够执行复杂的任务并展现出与人类行为的高度一致性。基于此,本文提出了一套ASFM框架,通过构建一个包含真实订单匹配系统的模拟股票市场,并引入具有档案和交易策略的LLM基础交易Agent,以更全面地理解市场动态和金融政策信息,从而做出符合其交易策略的决策。这一方法不仅为理解市场运作提供了新的视角,也为经济研究提供了一种新的模拟范式。

AFSM

问题定义

本文的目标在于构建一个模拟股票市场,该市场能够通过交易Agent来反映真实市场的复杂性。这个模拟市场由一系列上市公司组成,每家公司都有其业务描述和历史股价数据。为了模拟这些公司的股票交易,本文构建了多个交易Agent,每个Agent都有自己的交易策略、持股量和现金。这些Agent通过观察股价变动和当前经济新闻来完成股票交易,并通过从工具集中选择适当的工具来生成交易决策的执行代码。

具体来说,模拟股票市场定义为,其中包含m家上市公司。每家上市公司由其业务描述和和过去天的股票价格历史组成。为了模拟股票市场,本文构建了个交易Agent,,每个Agent 包括其交易策略, 持有的股票及其数量,以及所拥有的现金。在观察了股票价格变化和当前经济新闻后,Agent通过从工具集 中选择工具并生成执行代码来完成股票交易。工具集包括三种工具:卖出(Sell)、买入(Buy)和持有(Hold),每种工具接受三个参数:股票代码、数量和价格。

AFSM框架

ASFM框架由两大部分构成:模拟股票市场和基于LLM的交易Agent。

-

首先,模拟股票市场的构建始于定义几家上市公司及其主营业务活动,然后根据现实世界股票市场的规则构建了一个订单匹配系统。此外,实现了一个股票价格更新算法,该算法基于交易活动每日更新股票价格。这个模拟市场不仅复制了真实市场的行业分布,还使用了真实股票数据作为起始价格,以增强其现实感。

-

其次,基于LLM的交易Agent首先定义了每个Agent的档案和初始资本。为了使Agent能够在市场中完成交易,它们需要在交易前观察市场趋势。因此,本文实现了一个观察模块,使Agent能够理解股票价格的波动。最终,通过使用工具学习范式,使Agent能够与模拟股票市场进行交互。

其中,上市公司信息的示例如下:

交易Agent:

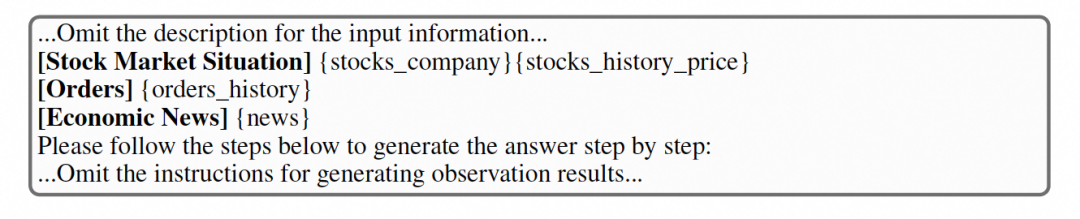

为了帮助Agent更好地了解当前的市场波动,本文提示Agent观察股票交易数据和当前的经济政策。通过观察提示向Agent提供三类信息:(1)过去15天的股价,(2)股票订单簿的历史价格,以及(3)当前经济政策消息:

在每个交易日结束时,使用每只股票的平均交易价格作为当天的收盘价。然后,使用每只股票的收盘价,根据每个Agent持有的股票价值计算和更新他们的总资产。

实验设置

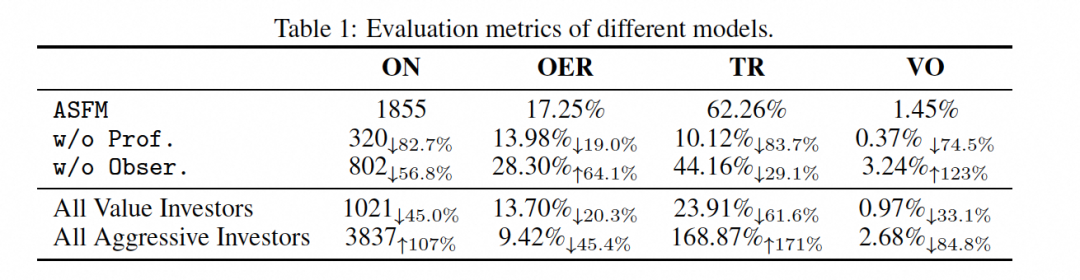

本文采用了量化评估模拟股票市场交易动态的四个常用股票市场指标,包括订单数量(Order Number, ON)、订单执行率(Order Execution Rate, OER)、周转率(Turnover Rate, TR)和波动性(Volatility, VO)。这些指标共同构成了评估模拟市场与真实市场反应一致性的关键依据。

-

订单数量(ON):反映了买方和卖方在特定价格上的意愿,是买卖订单总数的度量。

-

订单执行率(OER):表示订单成交量与订单数量的比率,它反映了订单执行的效率或成交订单的比例。

-

周转率(TR):一段时间内股票交易量与流通股份数量的比率,用来衡量股票的流动性和市场活跃度。

-

波动性(VO):通过股票价格变化率的标准差来表示,它衡量了价格波动的程度,从而反映了股票价格的稳定性和风险水平。

在模拟股票的创建上,本文参考了中国A股市场的上市公司分布,并以真实上市公司的主要业务描述为基础,创建了涵盖11个行业部门的模拟公司,包括:能源、材料、工业、消费者自选消费、消费者必需品、医疗保健、金融、信息技术、电信服务、公用事业和房地产。

在模拟Agent的设置上,根据中国A股市场的投资者分布比例,本文定义了四种不同类型的投资者:价值投资者、机构投资者、逆向投资者和激进投资者,并根据市场统计数据设定了他们在A股市场的比例。此外,还根据中国A股市场的资本构成为每种类型的Agent设定了初始资本。

最后,本文设计了模拟情景,以验证ASFM在模拟真实股票市场对经济政策反应方面的有效性。这些情景包括联邦降息和通货膨胀冲击,这些情景通常对股票市场有确定性的影响。通过这些实验,本文观察了Agent在不同情景下的表现,并与真实市场的反应进行了比较。这些实验结果有助于验证ASFM模拟方法的准确性,并为经济研究提供了新的视角。

实验结果

消融试验

为了验证ASFM中每个模块的有效性,本文还设计了几种消融模型(ablation models)。消融模型ASFM w/o Prof. 使用了相同的简单档案为每个Agent提供指导,而消融模型ASFM w/o Obser则移除了观察模块,仅使用近期的股价作为Agent的输入。这些消融实验有助于理解每个组件对整体模拟效果的贡献。

具体来说,使用简单交易指令的Agent导致了最低的周转率和波动性,这表明当所有Agent采用相同的交易策略时,他们的行动趋于一致,这可能导致交易难以完成,从而降低了市场的流动性和价格波动。而当移除了观察模块,Agent则无法全面理解当前市场状况,导致交易行为变得更加随机,这增加了市场的波动性,并破坏了股票市场中通常存在的策略互动,导致订单执行率提高。

这些消融研究结果强调了个性化交易策略和市场观察在模拟金融市场中的重要性,它们对于生成与真实市场相似的交易动态和行为模式至关重要。

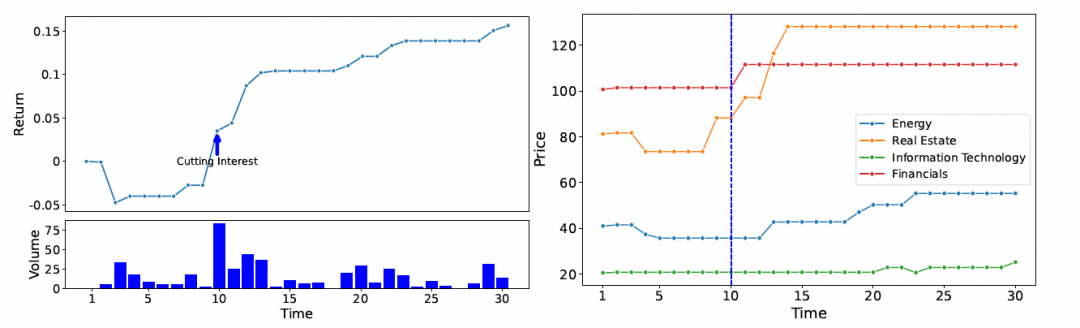

降息的影响

降息政策通常被视为扩张性货币政策,目的是降低银行利率,增加货币供应量,从而对股票市场产生积极影响。

实验结果显示(下图左),在通知市场降息政策后,所有股票的平均回报逐渐增加。这一现象与当前经济理论相符,即降息通过降低企业和消费者的借贷成本,刺激消费和投资,增强经济增长预期,并减少固定收益产品的吸引力。

此外,不同行业对降息的反应也不尽相同。例如,像房地产和能源这样的高杠杆行业可能因为对利率变化的敏感性而显著受益,因为融资成本的降低可以大幅提升它们的盈利能力。而金融行业(如银行)可能会因为净利息收入的减少而受到一些负面影响。下图右展示了模拟市场中房地产和金融行业股票价格的变化,这些变化也与传统经济理论的观察一致。

通货膨胀冲击的影响

实验结果显示,在不同的通货膨胀率冲击下,过高或过低的通货膨胀率都对回报率产生了负面影响。相反,当通货膨胀率处于2-3%的适中水平时,所有Agent的回报以及整个股票市场的平均回报达到了相对较高的水平。

这一现象与当前经济理论相符。当代经济研究表明,高通胀通常意味着生产和运营成本的增加,削弱了消费者的购买力并减少了需求。此外,高通胀通常与经济不确定性的增加有关,导致投资者信心下降。同样,低通胀或通货紧缩反映了经济需求的疲软。低通胀通常与经济增长放缓和企业扩张意愿的减弱相关联。通常,适度的通货膨胀(大约2-3%)被视为健康经济的标志,对股票市场通常有积极的影响。

LLM与行为经济学

本文利用ASFM框架探讨了交易者行为偏差对市场动态的影响。通过改变市场中投资者类型的比例,本文模拟了两种极端情况:市场中的所有参与者都是价值投资者,以及所有参与者都是激进投资者。

实验结果表明,当市场完全由价值投资者组成时,整体市场波动性比具有真实市场分布的情况低0.1%。这可能是因为价值投资者更倾向于长期投资和基于公司基本面的决策,从而导致市场波动性降低。相反,当市场完全由激进投资者组成时,订单数量和周转率显著增加,市场波动性也显著上升。激进投资者倾向于利用市场短期波动来快速交易,这种策略可能导致市场活动增加和波动性上升。

大交易者影响

本文通过为Agent初始化不同数量的起始资本来观察他们回报的变化。结果显示,小交易者在30个交易日后通常表现出更高的回报增长率,而大交易者则倾向于表现较差的回报。这一现象可以用大交易者的大量资本来解释,这使得他们难以找到足够的交易对手来执行买卖订单,导致大交易者的行动比小交易者不够灵活。这些实验结果进一步证明了ASFM框架即使在具有不确定性结论的场景中也能与传统经济结论保持一致。

结论与展望

ASFM利用LLM Agent的强大能力,通过一种全新的方法来模拟金融市场,这哪怕在几年前的大学金融课堂上也是难以想象的,而这种方法也确确实实能做到更准确地反映市场的动态性和金融政策信息对市场的影响。在某种程度上,Agent已经初步具备了人类的思考方式和行为模式,并基于其交易策略和市场观察独立做出决策,因此与传统的数学模型相比,ASFM也能更细致地捕捉人类行为的复杂性和变化性。

当然,尽管ASFM已经证明了其前景,但可以看到的是,本文仍然对现实金融市场做了一个充分简化。在未来的工作中还可以包括更多类型的金融市场参与者和行为,例如银行、贷款、债券发行等,而他们在现实世界的金融市场中扮演着关键角色,并能进一步提高模拟市场的复杂和真实性。

除了金融市场本身,一方面还可以考虑让上市公司的运营状态与市场波动相联动,从而更真实地反映其股价变化,另一方面也可以让Agent的行为进一步多样化,比如考虑就业、购买共同基金、投资房地产等行为,这些都可能对个人资产产生实际影响。