- 1VMware Fusion 13.5.2 for Mac 发布,产品订阅模式首个重大变更

- 2计算机设备库房湿度的标准范围,【仓库温湿度允许范围值应是多少】_各类仓库温湿度标准是多少...

- 3详解最新版RabbitMQ 基于RPM 方式的安装

- 4GitChat·人工智能 | 肿瘤医疗影像 AI 识别技术实践_图像 病理识别 ai算法

- 5Python常用模块 之 logging:日志模块_python中日志模块longging 难不难学(1)_python中的日志

- 6【LoRaWan】节点端(一)--SX1278介绍

- 7测试基础:测试用例设计方法_硬件测试用例

- 8Github优秀开源项目

- 9Firebird一款很牛X的数据库

- 10chatgpt赋能python:Python代码出错:常见的错误和如何避免它们_用chatgpt写代码被说缩进有问题

燃石、泛生子会师纳斯达克,从招股书看异同(文末附IPO招股书)_燃石 13 gene panel

赞

踩

近年来,癌症对于人类的健康威胁越来越大。根据最新的全球癌症数据显示:2018年全球癌症新发病例将达到1810万人次,而癌症死亡人数将达到960万人,也就是说,每秒就有209人确认为癌症,同时每秒有111人因为癌症离世。

对于癌症来说,不论治疗技术如何先进,永远是预防比治疗的获益来得更多。通过早发现早治疗的策略,美国成功将乳腺癌的5年生存率提高到了全球最高的水平——高达98%,早期筛查出来的癌症患者基本上都是可以长期生存的;但与之相对的是晚期乳腺癌患者的5年生存期,仅不到40%,死亡风险大大增加。早诊断、早治疗一直以来都是抗击癌症的最优选择。

国家癌症中心《2019年中国最新癌症报告》显示,我国平均每天超过1万人被确诊为癌症,恶性肿瘤发病率和死亡率每年增长分别为3.9%和2.5%,恶性肿瘤死亡占居民全部死因的23.91%,每年用于恶性肿瘤的医疗卫生费用支出超过2200亿元。

随着基因检测科技和靶向治疗药物的不断发展,癌症精准医疗有望改变现有的诊断、治疗模式。目前,我国已将精准医疗正式纳入“十三五”规划,到2030年前,我国将在精准医疗领域投入600亿元。中国肿瘤分子检测市场规模巨大,并且具有可观的增长潜力。

近日,中国肿瘤基因检测行业的“双子星”燃石医学与北京泛生子基因科技有限公司(以下简称泛生子)在纳斯达克不期而遇。对于肿瘤相关行业人员,了解这两家公司,可以对癌症精准医疗和肿瘤基因检测这一新的赛道有更加清晰的了解。

1. 发展差异

a. 发展历程

燃石医学成立于2014年,专注于为肿瘤精准医疗提供具有临床价值的二代测序(next generation sequencing, NGS)服务,业务及研发方向覆盖三大领域:肿瘤患病人群检测、癌症早检以及肿瘤基因组大数据生态圈。与安捷伦科技、珀金埃尔默、Illumina、凯杰达成战略性合作,并与阿斯利康、强生、拜耳、百济神州、中国生物制药有限公司、基石药业、华东医药等全球超过20家药企提供“诊断+药物”中国市场联合开发推广服务。其创始人汉雨生之前从事医疗领域投资,拥有初创团队建立及运营的成功经验,在生命科学领域16年从业经验。

泛生子成立于2013年,是中国领先且快速成长的癌症精准医疗公司,致力于提供多应用场景的一站式分子诊断解决方案,包括癌症早期筛查、诊断与监测以及药物研发服务,拥有7款获批IVD产品,服务中国500余家医院、数十家药企和科研机构,建立了庞大的基因组数据库。泛生子拥有中美双研发中心,两家通过体系认证的医疗器械生产基地和诸多位于北京(CAP、CLIA双认证)、上海、杭州、重庆和广州的医学检验实验室,在全球权威学术期刊发表数十篇论文。其创始人王思振曾是美国互联网通讯公司iTalkBB 的联合创始人,负责全球市场营销及企业发展规划工作,并且还曾在银行业工作7年。

b. 融资时间及规模

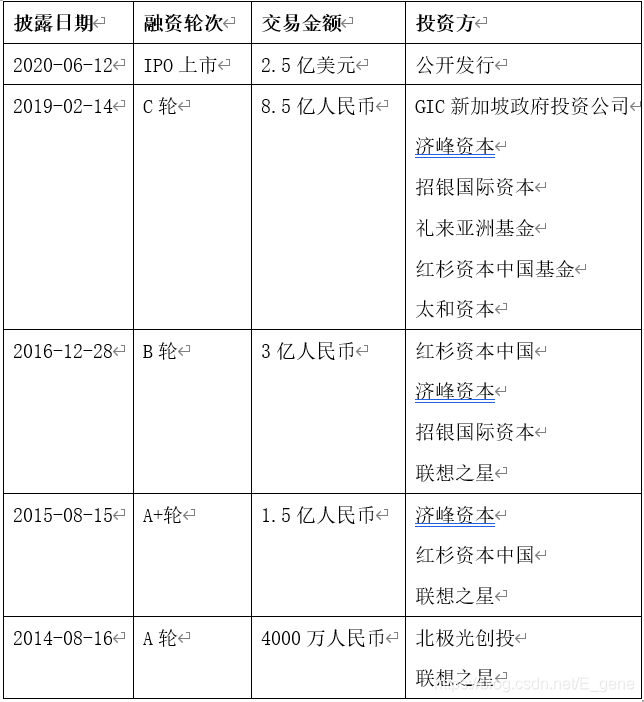

燃石医学成立至今,已完成4轮融资。2020年5月22日,燃石医学向美国证券交易委员会递交了招股说明书,计划在纳斯达克上市,股票代号为 BNR。

燃石医学融资历程

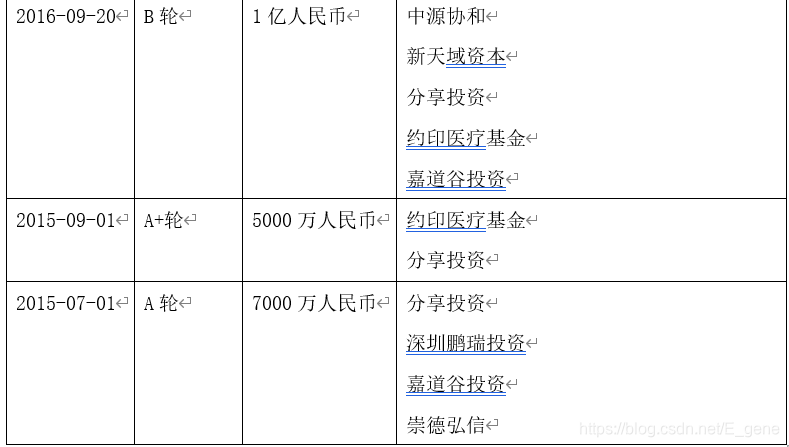

而在获得高达 5 亿元的新一轮融资的次日,也就是去年11月 22 日,泛生子向美国证券交易委员会公开递交了招股说明书,计划在纳斯达克上市,募资最高 1 亿美金,股票代号为 GTH。

泛生子融资历程

其实我们可以看出在融资方面,燃石医学与泛生子存在诸多相似之处:知名机构投资,融资额较大。

从 2015年起,国内基于NGS的肿瘤基因检测也开始进入临床应用阶段。2017年,基因测序全行业共披露融资次数 60 次,融资总额 68 亿人民币,单笔过亿元的融资共 19 笔,基因测序成为炙手可热的资本标的。

2019 年度,国内基因检测领域总体融资额相较前一年没有太大变化,但融资公司和融资笔数大幅减少,资本集中流向头部企业,包括燃石医学、臻和、泛生子、世和等头部企业在本年度均获得了超过 3 亿元的融资。非头部企业获得的融资数目和数量与头部企业相比,已经不在同一量级。

2. 产品差异

燃石医学专注于为肿瘤精准医疗提供具有临床价值的二代测序(next generation sequencing, NGS)服务,目前提供13种基于NGS的癌症疗法选择测试,适用于肺癌,胃肠道癌,前列腺癌,乳腺癌,甲状腺癌等癌症类型。核 心 产 品 包 括 OncoScreen Plus 和 LungPlasma。此外,燃石医学已经与44家三级甲级医院进行合作。China Insights Consultancy 的数据显示,以 2019 年接受测试的患者数量计算,燃石医学是中国排名第一的 NGS 癌症治疗服务提供商,其市场份额为 26.7%;而在中国 NGS 基因分型市场中的肺癌细分基因分型领域市场份额则为 31%。

泛生子的产品服务组合已覆盖国内十大癌症类型的8种,包括肝癌、肺癌、结直肠癌、乳腺癌、膀胱癌、胃癌、甲状腺癌和脑肿瘤等。同时,根据癌症的类型和特性,泛生子亦提供组织活检、液体活检或两者兼有的服务,以达到最佳的临床效果。截至招股书发布,泛生子已与国内67家医院达成合作。目前,泛生子在脑癌、消化道癌LDT检测服务市场占有率位居第一,在肺癌检测的市场占有率位居前三,其中脑癌LDT检测服务的市场占比高达58.3%,处于绝对领先地位。

3. 技术路线差异

在技术方面,燃石医学在创业早期选择与Illumina公司合作,引入国外的基因测序系统。2015 年 8 月 24 日,燃石医学和Illumina正式宣布双方达成合作,将基于Illumina的二代测序技术开发肿瘤分子诊断临床应用平台。在合作中,燃石医学将提供核酸提取、文库构建以及数据分析软件,由Illumina提供二代测序仪器和相关试剂。2020 年 5 月 9 日,燃石医学和Illumina又宣布基于 NextSeqTM 550Dx 测序系统的合作。燃石医学基于Illumina 测序平台的高通量检测产品“人EGFR/ALK/BRAF/KRAS基因突变联合检测试剂盒(可逆末端终止测序法)”,于2018年7月获批国家药品监督管理局(NMPA)颁发三类医疗器械产品,被誉为中国 “肿瘤NGS试剂盒第一证”,在体外诊断领域具有里程碑式意义。

除了引入Illumina的高通量测序系统 Illumina HiSeq X Ten以外,泛生子还一直与赛默飞保持着密切合作关系。泛生子基于赛默飞技术平台开发的3D Genetron生物芯片阅读仪已经通过国家食品药品监督管理总局(CFDA)批准予以上市,并已被国内多家医院、科研机构采购并应用,已经覆盖全国主要地区和城市。与此同时,泛生子研发的适用于肺癌的多基因检测试剂盒及其他与该仪器配套使用的试剂盒也正在注册申报。泛生子还完成了赛默飞Ion Genestudio™ S5 Plus平台的引进,为泛生子进一步扩大基因测序能力带来新的突破。

泛生子还自主开发了基因测序仪。2019年底,泛生子基因测序仪GENETRON S5(国械注准 20193220820)获批注册证与准产批件,GENETRON S5获批后可进入临床开展高通量测序检测实验,这意味着国内基因测序仪市场迎来又一新入局者。

4. 市场格局差异

除技术之外,商业渠道也决定了这批仍处在亏损阶段的企业能否在未来占据市场、扭亏为盈。在主营业务方面,燃石医学与泛生子在肿瘤NGS不同应用场景,从组织到液体活检、从诊断到MRD和早筛都有全面的布局,双方的主营业务没有明显的差别。燃石医学首推临检+入院业务模式,三大收入来源分别为中央实验室业务、院内业务和药物研发。而泛生子将自身业务划分为诊断与监测、癌症早筛和药企服务三个主要业务板块。

占主要收入来源的诊断与监测业务中,两家公司均是多种主要癌症类型LDT服务的市场领跑者。燃石医学在肺癌领域名列前茅;泛生子在消化道癌症和脑癌市场占有率位居首位,在肺癌领域位于前三。在IVD领域,燃石医学完成了行业内首款肺癌试剂盒获批;泛生子则后来居上,共有七款IVD产品获批。

在癌症早筛业务方面,燃石医学在公布招股书前几天,发布了大队列泛癌种早筛研究计划。泛生子在最新招股书中对HCCscreen™癌症早期筛查研究的部分数据进行了更新,这些数据为其形成业务新增长点提供了重要支持。此外,泛生子的肝癌早筛研究已入围国家十三五重大专项,其肺癌和消化道癌症的早筛研究也已列入科技部国家重大专项。可见两家公司都已布局癌症早筛的研究,只是从基础研究到产品商业化的一般周期来看,泛生子在此业务领域理论上领先了2-3年的时间。

销售费用方面,根据招股书,燃石医学2019年营收3.81亿元,销售费用达到1.53亿元。销售费用也是目前泛生子各项开支中最大的一项,达到2.54亿元,占其营收的78.4%。这样的情况在国内的肿瘤基因检测企业中并不是个例,在A股上市企业艾德生物的开支中,销售费用同样是其中最大的一项。

在快速发展背后,两家公司都依然难逃亏损困境。

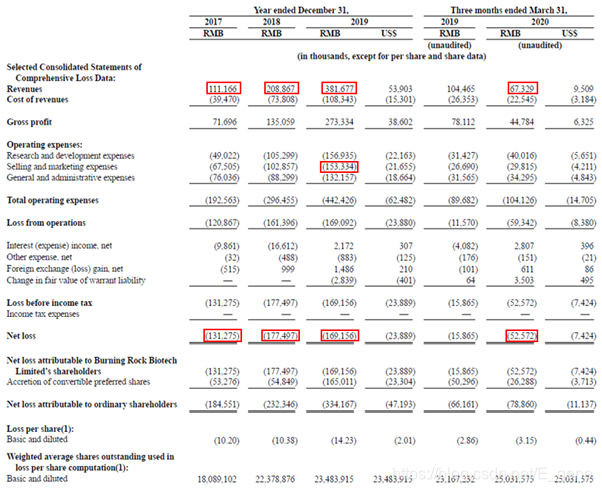

燃石医学的招股书显示,2017年至2020年第一季度,公司年收入分别为1.11亿元、2.09亿元、3.82亿元、0.67亿元;但亏损则分别高达1.31亿元、1.77亿元、1.69亿元和0.53亿元。近四年亏损已经超过5亿元。

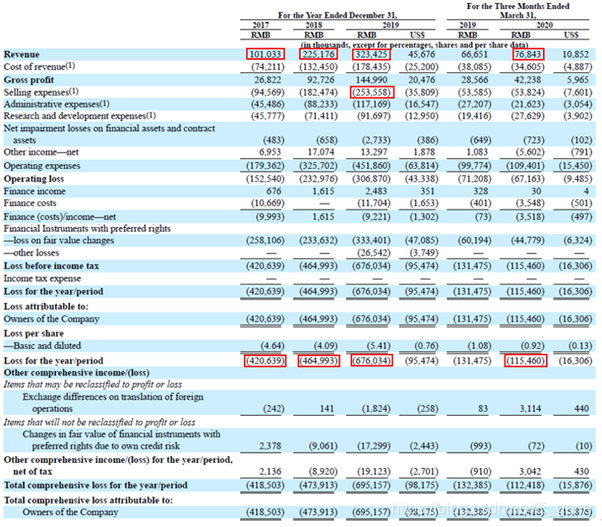

泛生子的招股书显示,2017年至2020年第一季度,公司年收入分别为1.01亿元、2.25亿元、3.23亿元、0.77亿元;但亏损则分别高达4.21亿元、4.65亿元、6.76亿元、1.15亿元。

燃石医学招股书中提交的财务报表

泛生子招股书中提交的财务报表

对比两家企业在今年一季度的营收情况,由于新冠疫情的影响,燃石医学相比2019年一季度整体营收下降了35%。而泛生子则在同样困难的情况下出人意料地保持了正增长,一季度营业收入为7684.3万元,相比2019年同期增长15.3%。可见在整个疫情过程中,泛生子本身的应急能力还不错,不光是在肿瘤NGS这种技术门槛高的行业内成为头部,也可以随着外界环境变化而快速反应,这其实考验的是一家企业可持续成长的能力——研发和商业化的速度、管理层的眼界、资源的高效利用等。这些考验对于一个企业是否可以迅速成长为全球化、抵御风险能力强的公司是块宝贵的试金石。在疫情影响逐渐褪去后,泛生子是否会展现出爆发式增长,值得各方高度关注。

医院临床检查和治疗是癌症精准医疗的主战场。两家公司都将院内检测以及推动IVD注册报证作为下一阶段的市场争夺竞争重点。就产品技术实力来说,燃石医学是国内首家获批推出肺癌NGS检测试剂盒的企业,而泛生子推出的肺癌8基因“一步法”试剂盒能够大幅简化NGS检测流程,两家都是市场上的领跑者。针对院内检测,泛生子还推出了由S5/S2000 NGS测序平台+一步法建库技术+多款NMPA注册试剂盒形成的完整解决方案,未来将面向国内的肿瘤医院大规模推广普及。

目前,基于 NGS 的肿瘤早期筛查在中国渗透率相对较低,主要是由于医生和患者对 NGS 技术的了解不足。这对于肿瘤早筛企业而言是巨大的市场机会,也是燃石医学与泛生子等企业都在销售方面投入重金的原因。几乎可以断言,是否有能力教育市场,是否能够打通医院渠道、大规模采购入院,决定了企业能否领先竞争对手,在市场中占据一席之地。

总之,肿瘤基因检测具有较高的技术壁垒,前期需要大量的研发投入。随着整个产业的快速发展和不断成熟,当下肿瘤基因检测领域的格局日渐明朗,头部企业优势明显。燃石医学与泛生子赴美上市将成为我国肿瘤基因监测行业发展的一个标志。随着基因检测行业发展趋于成熟,市场和资本会更加理性,整个行业的资源和份额都将加速向头部公司整合。而抢先上市成功的企业将在资本和品牌两方面进一步扩大领先优势,成为行业标杆,进而带动整个产业的发展更加成熟和规范。

关注“易基因”公众账号,回复“IPO”,获得最新燃石,泛生子IPO招股书