- 1java alibaba fastjson自定义序列化反序列化(教你解决问题思路)_com.alibaba.fastjson.jsonobject 自定义序列化

- 2何为数据分析?数据分析流程是啥?_什么是数据分析

- 3Python装饰器的高级用法(翻译)

- 4Linux安装MongoDB数据库并内网穿透在外远程访问_mongdb 外部访问时配置

- 5AI绘画进阶工具 ComfyUI 新版来啦!操作界面详解!取消悬浮面板,自带工作流管理功能!(附安装包)

- 6别再花钱买AI课了,到处都是国内可用且免费的AI工具+学习资料_ai for everyone 让模型开发使用 更简单 这个是收费的吗

- 7mysql与es数据一致性_ElasticSearch 如何保证数据一致性,实时性

- 8HASH算法不是加密算法

- 9MySQL8.0安装连接保姆级教程及常见问题_mysql8.0安装配置教程

- 10微信小程序上传本地文件 webview

Python实现时间序列分析动态因子模型(DynamicFactor算法)项目实战

赞

踩

说明:这是一个机器学习实战项目(附带数据+代码+文档+视频讲解),如需数据+代码+文档+视频讲解可以直接到文章最后获取。

1.项目背景

动态因子模型(Dynamic Factor Models, DFM)是一种统计学和计量经济学中用于处理大量相关时间序列数据的建模框架。在DFM中,模型试图捕捉影响多个经济变量或观测值的一组不可观测的、共同变动的核心驱动力,这些驱动力被称为“因子”。这些因子通常代表了宏观经济活动的基本趋势、周期性波动或其他系统性的影响因素。通过估算因子及其对各个变量的影响系数,DFM可以简化高维数据并提取其中的主要信息。

本项目通过DynamicFactor算法来构建时间序列分析动态因子模型。

2.数据获取

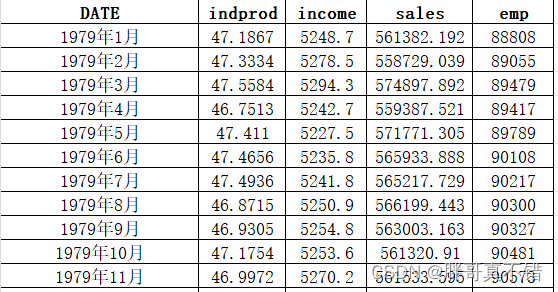

本次建模数据来源于网络(本项目撰写人整理而成),数据项统计如下:

| 编号 | 变量名称 | 描述 |

| 1 | DATE | 日期 |

| 2 | indprod | 工业生产指数 |

| 3 | income | 国民收入 |

| 4 | sales | 销售额 |

| 5 | emp | 就业人数 |

数据详情如下(部分展示):

3.数据预处理

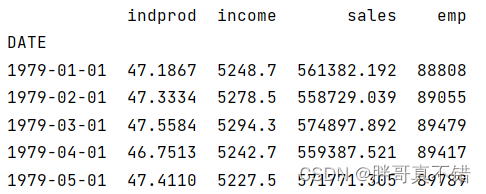

3.1 用Pandas工具查看数据

使用Pandas工具的head()方法查看前五行数据:

关键代码:

3.2 数据缺失查看

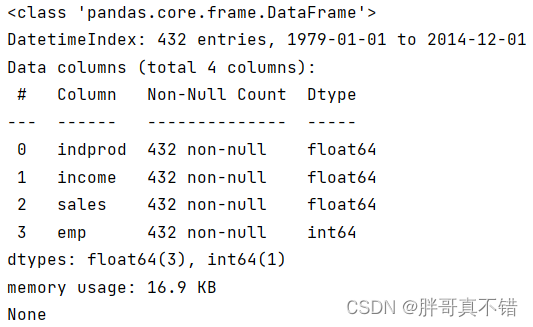

使用Pandas工具的info()方法查看数据信息:

从上图可以看到,总共有4个变量,数据中无缺失值,共432条数据。

关键代码:

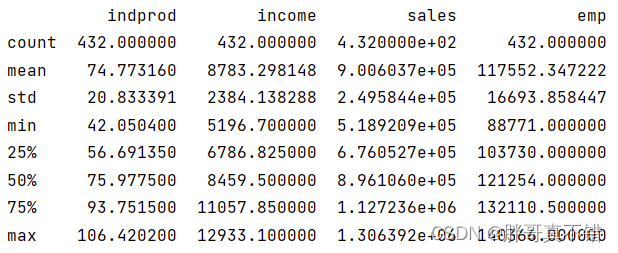

3.3 数据描述性统计

通过Pandas工具的describe()方法来查看数据的平均值、标准差、最小值、分位数、最大值。

关键代码如下:

4.探索性数据分析

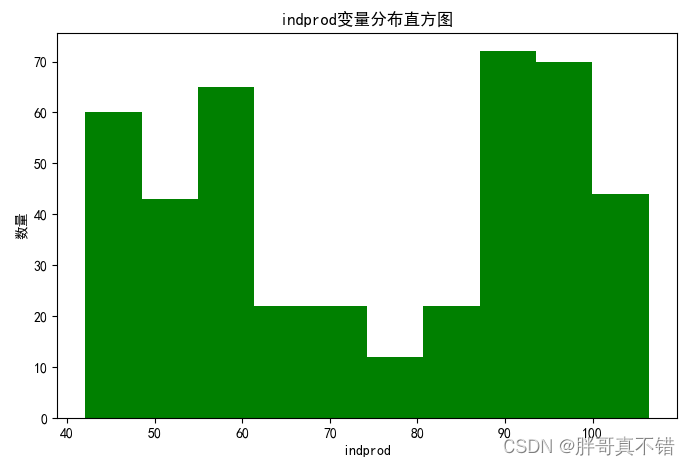

4.1 变量直方图

用Matplotlib工具的hist()方法绘制直方图:

从上图可以看到,变量主要集中在45~100之间。

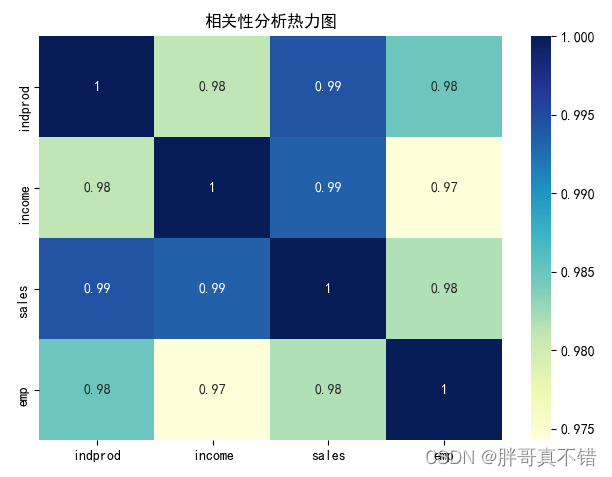

4.2 相关性分析

从上图中可以看到,数值越大相关性越强,正值是正相关、负值是负相关。

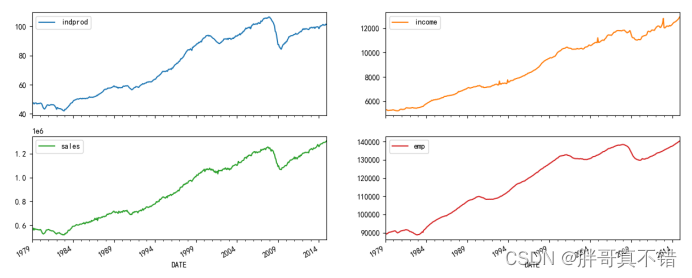

4.3 变量折线图

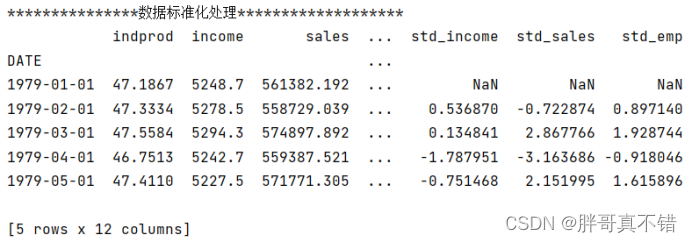

4.4 数据标准化

5.构建动态因子模型

主要使用DynamicFactor算法,用于时间序列分析动态因子模型。

5.1 构建模型

| 编号 | 模型名称 | 参数 |

| 1 | 动态因子模型 | k_factors=1 |

| 2 | factor_order=2 | |

| 3 | error_order=2 |

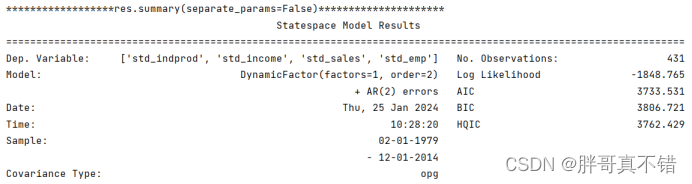

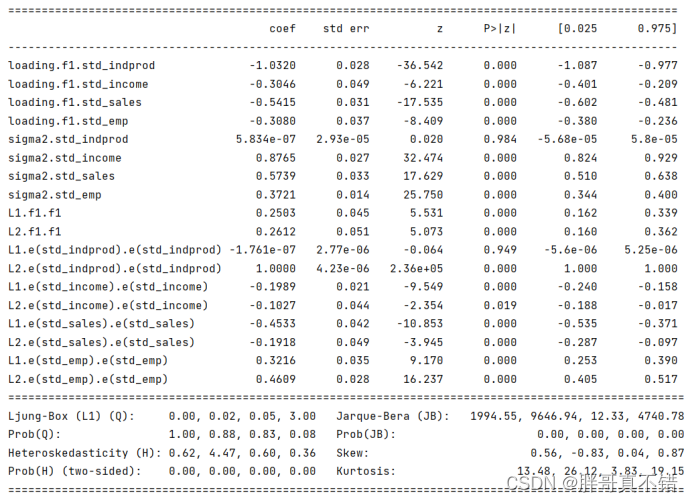

5.2 模型摘要信息

6.模型评估

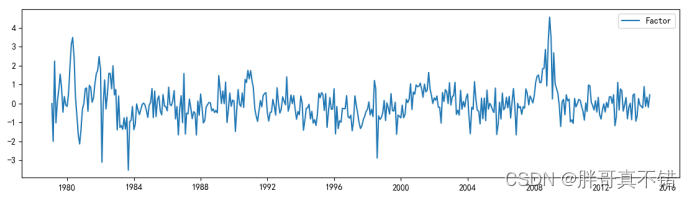

6.1 因子估计结果图

对第一个因子进行绘图:

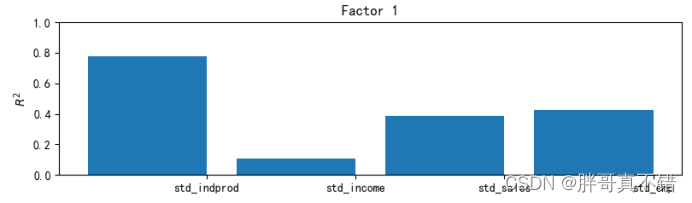

6.2 决定系数图

7.结论与展望

综上所述,本文采用了DynamicFactor算法来构建时间序列分析动态因子模型,最终证明了我们提出的模型效果良好。此模型可用于日常产品的预测。

- # 本次机器学习项目实战所需的资料,项目资源如下:

-

- # 项目说明:

-

- # 获取方式一:

-

- # 项目实战合集导航:

-

- https://docs.qq.com/sheet/DTVd0Y2NNQUlWcmd6?tab=BB08J2

-

- # 获取方式二:

-

- 链接:https://pan.baidu.com/s/1XmzJBnZE1RTypc-CzXcTzw

- 提取码:ehor