- 1Scrapy + Mongo 构建一个网页爬虫

- 2智能安全的实践:AI在网络安全中的技术突破

- 3数据结构+算法+c++学习(写在前面)_c++和数据结构一起学

- 4深入浅出人脸识别原理_面容特征的原理

- 5「数组」Knuth洗牌算法|C++random库简单介绍 / LeetCode 384(C++)

- 62024年软件测试已经崩盘了吗,为什么都找不到工作了?_软件测试真的烂大街了吗

- 7SHELL时分秒倒计时小脚本练习及其他的一些小练习_sh 脚本msleep

- 8门店业绩提升与资源优化的创新解决方案:共享股东模式

- 9推荐开源项目:Notion Zh-CN - 中文本地化版本

- 10【国产开源可视化引擎Meta2d.js】快速上手

稳稳的年化10%,多任务时序动量策略——基于pytorch的深度学习策略(附python代码)

赞

踩

原创文章第608篇,专注“AI量化投资、世界运行的规律、个人成长与财富自由"。

做因子挖掘这段时间,有一个观感。

传统的因子挖掘,尤其是手工构造因子,到遗传算法因子挖掘。——本身也是一种”拟合“,或者说试图”解释“过往的收益率,有一种符号表达的方式。

传统机器学习,我们也是试图这么做的,有不少工程上的tricks。

但在深度学习时代,最大的一点进步就是不需要特征工程,因为特征工程本身是对现实数据的简化。深度卷积神经网络读图片,它是读入像素级数据,然后自己建模。

之前星球有同学提问说——为什么不能直接端到端建模?

这其实是一个好问题。

图像识别就是端到端,AlphaGo就是端到端,深度强化学习端到端构建投资组合——从逻辑上更符合金融投资的场景——它甚至不需要label。

通过深度强化学习构建、筛选因子,然后再用深度学习来组合因子,这里确实会损失很多信息。

IC筛选出来的因子,在机器学习里组合效果并不一定好。

一个原因可能是ic是线性信息,而机器学习可以拟合高维非线性的信息。

所以,现在手工构建的因子,多数用于加权合成,而非机器学习;那么反过来,机器学习所需的特征,通过IC值来筛选还靠谱吗?

import warnings

# from collections import defaultdict

from typing import Dict, List, Tuple

import pandas as pd

import torch

from torch.nn.utils import clip_grad_norm_

# from torch.utils.data import DataLoader

from tqdm import tqdm

from .data_processor import DataProcessor

from .general import corrcoef_loss, get_strategy_returns, share_loss

from .module import Multi_Task_Model # CustomDataset

from .utils import all_nan, plot_pred_nan_num

class MTL_TSMOM:

def __init__(

self,

dataset: DataProcessor,

input_size: int,

lstm_hidden_size: int,

mlp_hidden_size: int,

lstm_layers: int,

mlp_layers: int,

optimizer_name: str,

transcation_cost: float,

target_vol: float,

lstm_dropout: float,

mlp_dropout: float,

max_grad_norm: float,

# batch_size: int,

num_epochs: int,

opt_kwargs: Dict = None,

early_stopping: int = 50,

log_step: int = 100,

verbose: bool = False,

save_path: str = None,

) -> None:

self.epoch_loss = [] # 储存每一次的损失

# self.all_loss = defaultdict(list) # 储存每一次的损失 1-train 2-valid

self.dataset = dataset

self.transcation_cost = transcation_cost

self.target_vol = target_vol

self.max_grad_norm = max_grad_norm

# self.batch_size = batch_size

self.num_epochs = num_epochs

self.early_stopping = early_stopping

self.log_step = log_step

self.verbose = verbose

self.save_path = save_path

# 初始化模型

self.model = Multi_Task_Model(

input_size,

lstm_hidden_size,

mlp_hidden_size,

lstm_layers,

mlp_layers,

lstm_dropout,

mlp_dropout,

).cuda()

if opt_kwargs is None:

opt_kwargs = {}

self.optimizer = getattr(torch.optim, optimizer_name)(

self.model.parameters(), **opt_kwargs

)

def log(self, arg, verbose=True) -> None:

if verbose:

print(arg)

def train_model(self, train_datase: List, gloabal_step: int = None) -> float:

self.model.train()

# train_dataset = CustomDataset(train_datase)

# train_loader = DataLoader(

# train_dataset, batch_size=self.batch_size, shuffle=False

# )

features, next_returns, forward_vol = train_datase

total_loss = 0.0

# loss = 0.0

# for batch, (features, next_returns, forward_vol) in enumerate(train_loader):

pred_sigma, weight = self.model(features)

auxiliary_loss: float = corrcoef_loss(pred_sigma, forward_vol)

main_loss: float = share_loss(

weight, next_returns, self.target_vol, self.transcation_cost

)

total_loss = (auxiliary_loss + main_loss) * 0.5

self.optimizer.zero_grad()

total_loss.backward()

# 为了防止梯度爆炸,我们对梯度进行裁剪

if self.max_grad_norm is not None:

clip_grad_norm_(self.model.parameters(), self.max_grad_norm)

self.optimizer.step()

# if gloabal_step is not None:

# self.all_loss[gloabal_step].append(

# (1, batch, auxiliary_loss, main_loss, total_loss)

# )

# loss += total_loss

return total_loss # loss / len(train_loader)

def validation_model(

self, validation_dataset: List, gloabal_step: int = None

) -> float:

# valid_dataset = CustomDataset(validation_dataset)

# valid_loader = DataLoader(

# valid_dataset, batch_size=self.batch_size, shuffle=False

# )

total_loss = 0.0

# loss = 0.0

self.model.eval()

features, next_returns, forward_vol = validation_dataset

with torch.no_grad():

# for batch, (features, next_returns, forward_vol) in enumerate(valid_loader):

pred_sigma, weight = self.model(features)

auxiliary_loss = corrcoef_loss(pred_sigma, forward_vol)

main_loss = share_loss(

weight, next_returns, self.target_vol, self.transcation_cost

)

total_loss = (auxiliary_loss + main_loss) * 0.5

# loss += total_loss

# if gloabal_step is not None:

# self.all_loss[gloabal_step].append(

# (2, batch, auxiliary_loss, main_loss, total_loss)

# )

return total_loss # loss / len(valid_loader)

def predict_data(self, test_part: List) -> Tuple[torch.Tensor, torch.Tensor]:

features, next_returns, _ = test_part

with torch.no_grad():

_, weight = self.model(features)

return weight, next_returns

def loop(

self, train_part: List, valid_part: List, global_step: int = None

) -> float:

best_valid_loss: float = float("inf") # 用于记录最好的验证集损失

epochs_without_improvement: int = 0 # 用于记录连续验证集损失没有改善的轮数

for epoch in range(self.num_epochs):

train_loss: float = self.train_model(train_part)

valid_loss: float = self.validation_model(valid_part)

if (self.log_step is not None) and (epoch % self.log_step == 0):

self.log(

f"Epoch {epoch or epoch+1}, Train Loss: {train_loss:.4f}, Valid Loss: {valid_loss:.4f}",

self.verbose,

)

# 判断是否有性能提升,如果没有则计数器加 1

# NOTE:这样是最小化适用的,如果是最大化,需要改成 valid_loss > best_valid_loss

if valid_loss < best_valid_loss:

best_valid_loss = valid_loss

epochs_without_improvement: int = 0

else:

epochs_without_improvement += 1

# 保存每一次的损失

self.epoch_loss.append((global_step, train_loss, valid_loss))

# 判断是否满足 early stopping 条件

if (self.early_stopping is not None) and (

epochs_without_improvement >= self.early_stopping

):

self.log(f"Early stopping at epoch {epoch + 1}...", self.verbose)

break

return valid_loss

def fit(self):

ls: List = [] # 储存每一次的权重和收益

size: int = len(self.dataset.train_dataset)

for i, (train_part, valid_part, test_part) in enumerate(

tqdm(

zip(

self.dataset.train_dataset,

self.dataset.valid_dataset,

self.dataset.test_dataset,

),

total=size,

desc="train",

)

):

self.loop(train_part, valid_part, i)

weight, next_returns = self.predict_data(test_part)

ls.append((weight, next_returns))

if all_nan(weight):

warnings.warn(f"下标{i}次时:All nan in weight,已经跳过")

# raise ValueError(f"下标{i}次时:All nan in weight")

break

weights_tensor: torch.Tensor = torch.cat([t[0] for t in ls], dim=0)

returns_tensor: torch.Tensor = torch.cat([t[1] for t in ls], dim=0)

self.weight = weights_tensor

self.next_returns = returns_tensor

if self.save_path is not None:

torch.save(self.model.state_dict(), self.save_path)

# return weights_tensor, returns_tensor

def get_backtest_returns(self) -> pd.DataFrame:

try:

self.weight

except NameError as e:

raise NameError("请先调用fit方法") from e

strategy_frame: pd.DataFrame = get_strategy_returns(

self.weight, self.next_returns, self.dataset.test_idx

)

return strategy_frame

def get_loss_score(self) -> pd.DataFrame:

if self.epoch_loss == []:

raise ValueError("请先调用fit方法")

return pd.DataFrame(

[(j.item(), k.item()) for _, j, k in self.epoch_loss],

columns=["train", "valid"],

)

def plot_pred_nan_num(self):

try:

self.weight

except NameError as e:

raise NameError("请先调用fit方法") from e

return plot_pred_nan_num(self.weight)

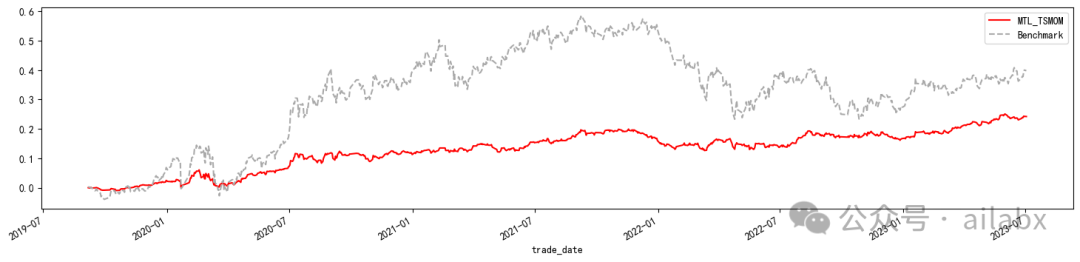

昨天在星球里发布的论文,以上是核心代码。

通过时序动量和波动率对投资组合目标波动率建模。

代码下载:

吾日三省吾身

01

财富自由小目标——七年赚到500万实现财富自由,这是我的计划,也适合大多数普通人——这是我三年前写的文章了,这个时间点的认知,基本已经成型。财富自由的三个层次,三条路径吧。

第二层次相信并持续践行中。

努力开展第三层次。——做生产者,创造有价值的东西,走财富自由快车道。

更新了一下小目标: 按进度5年的阶段小目标,如果你有勇气把目标提升至10倍,那么5年内就可以实现大目标。

2000个W——普通人基本可以退休且无后顾之忧了。

怎么做呢?投资、创业、技能和知识付费。。

我问kimi怎么做,它的回答:

普通人在5年内赚取2000万是一个具有挑战性的目标,但并非不可能。以下是一些可能的途径和策略,但请注意,这些方法都涉及不同程度的风险,并且成功并不是保证的。

02

“对宏观保持耐心,对微观保持效率”。

今天读到这句话挺受启发。

多数人对宏观缺乏耐心,无论是投资还是经营自己的人生。

其实就是“但行好事,莫问前程”,又同长期主义,延迟满足相关联。

好的事情发生,需要一点时间,有时候来得比你想象中要更久。我们可以努力的时间,只是一点一滴的当下。

“种一棵树最好的时间是十年前,其次是现在“。

03

吐槽两句——有一种讲量化的书,竟然只讲一堆理论、公式,数学推导。

然后竟然没有一行代码。

金融是一个偏实战的行业,它与物理、数学这种严格的科学不同。

好比马可维茨获得诺奖的MVO,并不能用于投资一样,因为参数敏感度太高,收益率无法预估且不稳定等因素。

理论当然重要,但金融的艺术性决定理论与实战会有出入。

所以,作为量化的书,不结合实战,连数据分析都不做,就光讲理论,洋洋洒洒这么厚的一本书,实在是。

之后我若是写书,一定会规避这种风格。要么不写,要么大家一定会拿到可以直接跑的代码。