- 1VS实现一个爬虫程序<c++>获取网页源代码_vc抓取网页源代码

- 2Linux 系统编程 -进程概念篇_linux操作系统及应用技术进程编程

- 3第38步 深度学习图像识别:VGG19建模(Tensorflow)

- 4保姆级教程!!教你通过【Pycharm远程】连接服务器运行项目代码_pycharm远程连接服务器并运行代码

- 5Ubuntu开机提示fsck exited with status code 4的解决办法

- 6用AI算法起中文名字 ---- 传统起名字方法(2):传统经典起名方法罗列(2)_ai算法取名

- 7Albumentations图像增强详解(持续更新)

- 8华为WLAN产品介绍与组网(包括capwap隧道,ap上线,STA上线,组网方式,转发方式)_华为云 ap 是什么

- 9Android 打包aar包含第三方aar 实践_android aar包含aar

- 10论文中的定理(Theorem)、引理(Lemma)、推论(Corollary)_lemma和theorem

鸿蒙NEXT来了,操作系统的寒武纪时代_鸿蒙next指令集

赞

踩

鸿蒙来了,加上Android、iOS,企业又要投入人力物力财力,多支持一个技术阵营的一种技术平台。从IT角度看,是更多的责任:新技能培训、新员工招聘、新小组成立,也是新增的代码、新的bug、新的测试任务,在强监管行业如金融,还有新的运行风险和问责… 但新客户新市场在哪里?怎么理解这些问题?喜欢讲格局是吧?这是需要你布局和入局的时候。

2024年应该算是“鸿蒙纪元”。近日研究机构TechInsights发布预测报告称,华为HarmonyOS将在2024 年取代苹果iOS成为中国第二大智能手机操作系统。

市场上肯定有很多得益者,但也未必所有机构都关心或者高兴。从普通企业的IT角度看,在商言商(不谈其他),可能烦恼多一些 - 因为可能意味着增加数字服务成本却没有带来额外商机。

以银行或者券商为例,其手机App的客户群体趋于稳定,一直以来通过iPhone、Android手机和Windows PC(甚至Mac都不支持)获得相关金融服务。新设备、新操作系统的出现,只不过导致当前存量客户把原有设备替换掉;例如原来有1亿的手机银行App用户,其中使用Android的占M%、使用iPhone的占N%;现在变成了Android占X%、iPhone占Y%、鸿蒙占Z%。

并没有带来新客户,反而陷入存量博弈或者说“内卷”:银行A的鸿蒙版App做的更好,于是银行B的使用鸿蒙的客户就转投银行A去了。这种可能性有吧?

此外,App的性能、体验、品质现在对很多企业至关重要,对于强监管下的银行、券商来说,那更是生死攸关。现在你既要响应国家号召支持信创和民族品牌、又要保障新设备用户对原有服务品质的满意、还要加倍小心别因为技术故障吃监管罚单。

多一种数字服务的技术渠道,对于企业IT来说,是多掌握一种技术研发、支持与维护的能力要求,是更多的风险与责任,当然也是更高的成本投入。

怎么看这个事情?

“格局”

首先“格局”是用来打破的,鸿蒙生态系统涉及智能家居、智慧出行、运动健康、影音娱乐等多个领域,打破由谷歌安卓和苹果 iOS 两大操作系统垄断的格局。

其次“格局”是用来重构的,OpenHarmony的合作伙伴和产业链形成,出现商业发行版和自主品牌等厂商,重构移动终端与物联网设备端的软件产业格局。

再就是“格局”是用来形成的,A股市场上“鸿蒙概念”股超过八十只,靠这个概念增长的公司嗷嗷待哺,万千股民也翘首以盼。

这回是已成“定局”,所以作为企业IT你也必须有格局的看待发展:在当前的大环境下,鸿蒙承载了很多内涵,也寄托了很多企业的发展希望。说实在,iOS、Android都是如此的从无到有、从一到百的形成产业链、造就业态、创造就业。此时此刻,鸿蒙给软硬件技术提供商、系统集成商、消费者用户、乃至股市和股民,都带来新的憧憬,可谓首先促进了内循环(当然,更希望是走向世界)。

循环的好,大家都好。

所以,企业们都必须躬身“入局”,及早“布局”。

自证预言 - 鸿蒙必将占据一极

无需怀疑鸿蒙生态的成功。制造一个潮流、打造一个生态,首先必须预言它的到来。西方自希腊神话以来就有这个传统,在科技业也形成了这个实践并且很溜的玩了二三十年,Gartner等研究机构们分析、预测了某个技术趋势,它就成为大家心目中将要发生的事情;既然人们相信这件事情发生,就会去促成它发生。这就是“期望与信仰”的力量 - 期望引发了信仰、信仰增强了期望,最终预言自我实现。

鸿蒙继iOS、Android成为移动端操作系统第三极,并首先在国内市场超越iOS市场份额,这也是一个自实现(Self-Fulfilling)的预言。

但是,对于通过App软件向客户提供数字化服务的企业来说,意味着什么呢?IT投入的增加?例如需要招聘鸿蒙开发工程师或者最起码重新培训现有的iOS/Android移动端开发工程师?组建新的开发小组?采购新的技术支持工具与环境?在已经应接不暇的终端支持基础上再加一个大类?

听上去都是钱。

只能说,这样想是… 不够对的,因为:你可能想简单了 - 鸿蒙只是这一波“自主研发操作系统”的先声,它引领的,可能是更多操作系统、平台、生态的到来。企业IT将需要面对更多的终端类型、投入更多的开发资源、维护更多的线上服务渠道、测试软件功能在更多设备上的表现、修复更多的bug…

操作系统的寒武纪?

国内各种新操作系统涌现,应该说归结到两个维度的融合:

各种形态智能物联网设备的涌现:从低功耗的小小POS机到新能源车上强大的车机,一切都是缩小版或者加大号的智能手机。能不能有一种操作系统涵盖各种设备,既让开发者以通用技能开发出全覆盖的软件、又能实现设备间的穿越与协同?

国际政治因素:在信创、独立自主、布局智能物联网和人工智能等等各种动机和考虑之下,能不能自主创新、自我控制技术生态,不被卡脖子?

在这样的背景下,移动互联网发展早期借Android之力制造出自己的智能手机品牌并成为巨头的厂商们,既有理由也有资金去打造自己的操作系统并构建自己的技术生态。

接下来的市场“格局”是什么呢?

当然,首先是谷歌主导的AOSP(Android Open Source Project)以及在其基础上衍生出来的、某些厂商称为自家的操作系统但实质上是换了皮(UI)的Android,应该还是市场的大头。这类厂商和手机产品将继续作为主流。此外,谷歌在物联网操作设备的操作系统上尝试了不成功的Android Things,在汽车上则有Android Automotive。

其次,是苹果的Mac OSX和iOS体系,在此不赘述。

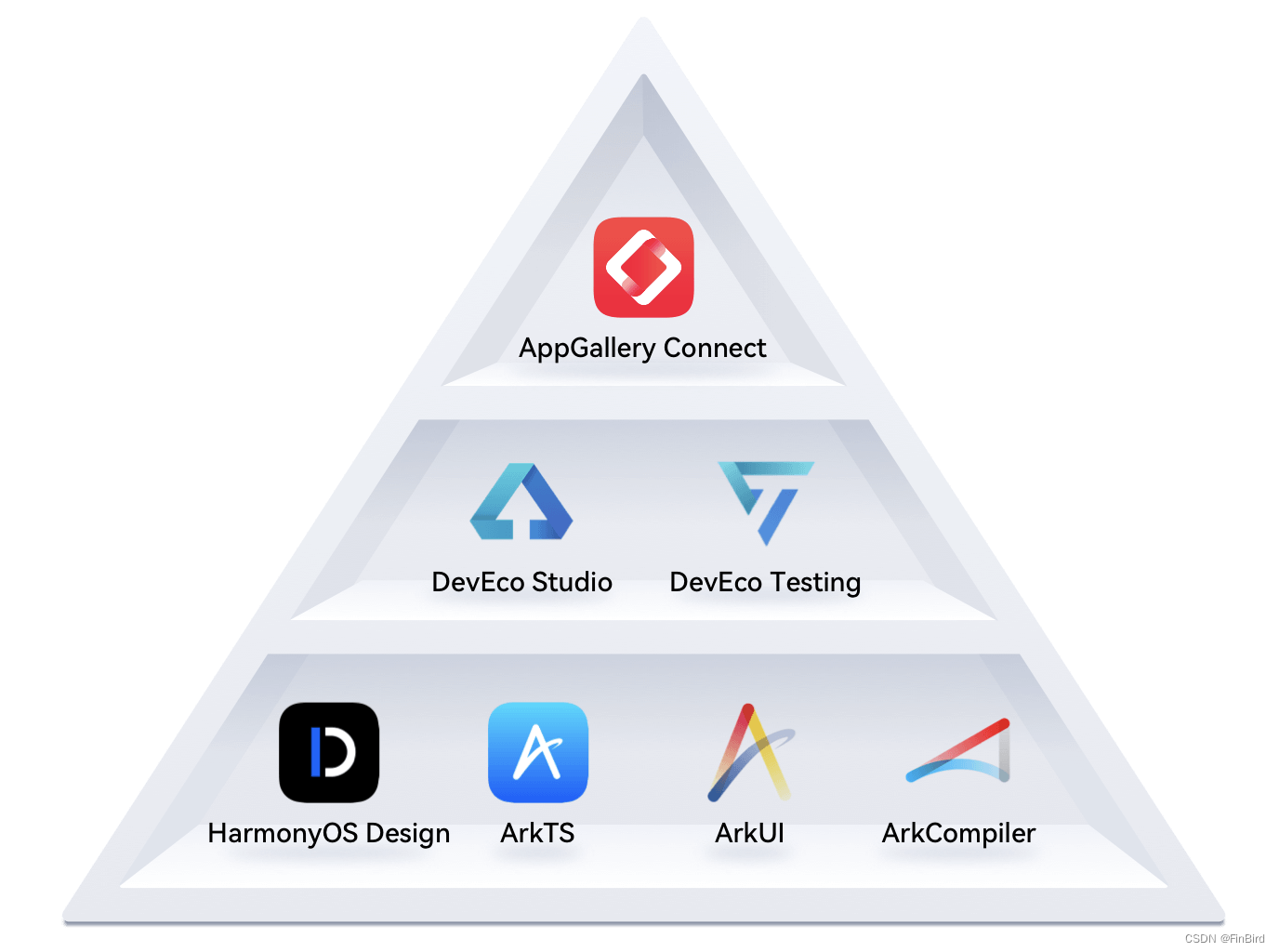

然后,是以华为贡献的OpenHarmony为“底座”的开源项目(假如不那么严谨准确的话,姑且类比AOSP),以及在其基础上闭源的HarmonyOS(也就是鸿蒙)。其他手机厂商也可以基于OpenHarmony去打造自己的操作系统,但目前除华为外未有其他家。但华为的设备出货量不下于苹果,所以能否做到像Android一样广泛的被手机厂商采用,暂时不是问题。HarmonyOS是一个跨设备端的操作系统,不仅限于手机,车机和其他物联网设备全覆盖,甚至包括Desktop个人电脑上 - 这一定程度上可以类比Google ChromeOS。

相比之下,谷歌Android仅覆盖手机和车机,桌面端则并非在Android体系下,而是属于ChromeOS的领域,而在IoT端,Android Things已经失败。所以鸿蒙应该是一个覆盖面更完整的平台。

然后是小米宣布了HyperOS(澎湃OS)的发布。同样,它是小米自有品牌下的操作系统,不仅覆盖手机端,显然更加覆盖其擅长的各种智能家居设备,以及小米汽车,打造其所谓“人、车、家全生态操作系统”。

更加有趣的是Vivo,官宣自研“蓝河操作系统”(BlueOS),且“永不兼容Android应用” - 最“有趣”的地方是,选择Rust作为系统开发语言(嗯,对Nerd来说挺有意思的,乐见其成,虽然消费者估计无感)。

信创的大旗下,还有办公电脑上的操作系统 - 麒麟、统信、Deepin、红旗等等。

企业IT投入 - 先搞清楚哪些是皮哪些骨

操作系统多了,对于依赖于应用软件对外提供数字服务的企业来说,是否就面临更多技术平台的支持和更高的成本投入?那就得先梳理清楚,哪些是“皮” - 贴牌操作系统,哪些是“骨” - 真的让你伤筋动骨的操作系统。

在此,我们从操作系统(1)内核,(2)平台,(3)生态,(4)体验几个方面去回顾一下,搞清楚了,也就能预估到在什么地方可能需要IT投入。

内核

有些操作系统的宣传上,主打“微内核”、“分布式系统”。对于消费者来说,是”不明觉厉“的市场观感。操作系统的内核,可以分成两类架构:微内核和宏内核,其实各胜擅场,必须看应用的场景。

微内核。它将操作系统的功能尽可能地分解为独立的模块,这些模块运行在用户空间(User Space)中。微内核只负责提供最基本的功能,例如进程调度、内存管理和设备驱动。其他功能则由用户空间中的模块提供。

微内核的优点是灵活性和安全性:模块化设计使其具有较高的灵活性,可以根据需要添加或删除模块。微内核将操作系统的功能分散在多个模块中,可以提高系统的安全性。

微内核的缺点是:性能上,运行需要通过系统调用来调用用户空间中的模块,会增加系统的开销。复杂度高,微内核的模块化设计增加了系统的复杂性,需要开发人员熟悉操作系统的内部结构。

宏内核。它将操作系统的功能集中在内核空间(Kernel Space)中。宏内核负责提供操作系统的所有功能,包括进程调度、内存管理、设备驱动、文件系统等。

宏内核的优点是,性能 - 所有功能都运行在内核空间中,可以提高系统的性能。简单性 - 宏内核的设计相对简单,易于开发和维护。

宏内核的缺点是:不够灵活,不容易添加或删除功能。将操作系统的所有功能集中在内核空间中,可能会降低系统的安全性。

微内核适合于需要灵活性和安全性的系统,例如嵌入式系统和实时系统。宏内核适合于需要性能和简单性的系统,例如桌面操作系统和服务器操作系统:

- 微内核:FreeRTOS、μC/OS-II、QNX Neutrino、NuttX

- 宏内核:Linux、Windows NT

- 混合内核:Mac OS X (XNU - Mach微内核与FreeBSD宏内核混合体)

Android采用了Linux内核,所以本质上它是一个Linux。

但内核是什么,往往不是一般企业应用的IT开发人员所需要关注的 - 因为内核往往被操作系统外采以及大量中间件屏蔽了,开发者无需担心。

平台

负责应用开发的人关注的是什么呢?是系统接口、组件、SDK、框架、工具、开发测试环境、模拟运行环境。如果这些内容封装了不同的内核,对于应用开发者而言,在为不同硬件设备开发应用时,虽然可能依然无法做到对操作系统底层完全无感,但是“一套代码,多设备运行”并非不可能。例如通过开发框架中暴露出来的当前运行环境的条件判断接口,开发者可以在条件语句中基于当前操作系统版本、设备硬件信息等,作出相应的逻辑处理。同一套代码,可以通过操作系统厂商提供的编译器或者解释器,在不同的芯片、设备上运行。

所以,很多操作系统的“品牌”,背后实质上是多种内核、甚至多种独立操作系统共同组成的“家族”,只不过它们对开发者而言提供了较为完整、一致的开发体验(工具、环境、组件库、框架、接口等等),出于市场策略的考虑,向市场投射一个统一注册商标下的操作系统品牌,其核心其实是统一的技术开发平台。

这样的例子有很多,例如:

- Apple系列产品中的操作系统内核其实并不是完全一样的,例如Mac采用x86 和 ARM 架构的 Darwin 完整内核(基于 FreeBSD 内核开发的,它是 Mach 微内核和 FreeBSD 操作系统的组合);而iPhone、iPad、Apple Watch、TvOS和AudioOS等则采用了Darwin的各种订制版本,并非纯粹的Darwin内核

- OpenHarmony和早期的HarmonyOS:实际包含Linux和LiteOS两个内核,其中LiteOS衍生自FreeRTOS,用于低功耗、实时的物联网设备

- 小米HyperOS:手机端依然基于Android 14,物联网设备端则采用自研的Vela(基于NuttX ,Apache 软件基金会旗下的顶级项目之一)

相比之下,Android体系则整体基于Linux内核,无论在手机、车机(Android Automotive)还是IoT(Android Things - 但貌似已经放弃)上。

目前看,HarmonyOS Next应该是较为独立的另一个体系,通过自己的微内核和系统架构,全新打造操作系统贯彻所谓“分布式”的理念。

与Apple、Android诞生的时代不同 - 当年智能手机诞生时,开启了移动互联网时代,才开始促生云计算、物联网IoT,智能电动车还未出现(特斯拉本身也可以说是移动互联网高度发展的产物)。所以跨设备连接、多终端协同、“万物互联”的理念与意识都还不存在。智慧出行、智能家居等方面的创新,是“迭代”出来的,这些操作系统也就是在超过15年的发展中,既继承着早期的历史包袱、也衍生着创新功能。

作为一个后来者,HarmonyOS有充分的理由、足够的经验积累、丰富的场景,以更宏观又更微观的设计思想,去通盘考虑,更好的解决移动互联网一些存在问题、同时为未来创新做好前瞻性的支持铺垫。从内核、系统架构层面的根上去考虑好安全机制、隐私保护、互联互通、灵活扩展能力,能从技术优越性上超越对手,并获得长期的竞争优势。

生态

如意算盘能不能打的响?那就得看生态了。

作为把多种设备、多种场景“统一”掉的操作系统平台(而不仅仅是操作系统),正如任何在互联网上号称“平台”并取得真正商业成功的案例一样,需要有强大的生态,“平台”和“生态”是互为条件的 - 没有平台,生态无所依托,没有生态,平台不能称之为平台。

这也是Apple、Google、Microsoft的最强大竞争优势所在,也是一直以来像Windows操作系统几乎无法撼动、难以挑战的根本原因之一。

国内不缺互联网生态玩的极其成功的社交平台、电商平台。但是对于传统软硬件业来说,此前未见成功案例。这方面一直是硅谷公司的强项。

所以,如何召唤更多的人参与、如何共同把蛋糕做大、如何合理的分摊利益、如何做到真正的开放,是对HarmonyOS、HyperOS、BlueOS、麒麟统信、其他想干成类似事情的操盘手的最大挑战。

这次,在HarmonyOS的这个生态体系中,为任何相关技术买单的企业,将是对其商业化成功产生影响的决定性力量。

体验

这里说的体验,既是操作系统的用户体验,也是应用开发者的开发体验。

过去到未来的一段时间,全球主流消费者智能终端尤其是手机,Android无疑继续占主要地位。包括国内的手机厂商在内,将继续走“魔改”Android的路线,搞一些“XXUI”的皮,然后把换了皮的魔改版,称之为自己的操作系统。对于企业应用的开发者而言,支持多种手机设备大体上没有太多额外的开发成本,都是Android开发而已,跟着相关技术的发展就好了。测试方面一直都是比较繁琐痛苦,在不同的魔改版设备上,不得不做专门的测试和解决一些适配问题,但不算什么伤筋动骨的事。

但对于真正称得上是“下一代操作系统”的平台来说,用户体验不仅是操作一个设备端本地运行的单一操作系统,更加是与其他设备连接、用其他设备协同的过程。所谓的“数字化体验”,就是用户通过多块屏幕(包括智能眼镜、头盔)、多种人机交互方式(包括语言、体感、手势指令)随时随地进入虚拟世界使用数字服务的过程。任何做数字化转型、向客户提供与时俱进数字服务的企业,将不得不接受这种“数字化体验”的观念,打造自己的技术方案,参与到新的生态中。

业务应用永远是跨平台的

搞业务的人,总在说,技术变化太快了,跟不上。企业的IT部门,工程师永远在疲于奔命的学习新的技术技能。一轮技术革命来了,还没消化透、玩明白,下一波又来了。搞IT的人,总在说,业务功能要的太急、需求变化来的太快,应接不暇。业务部门永远是难以伺候、不能满意。

这对矛盾的来源在于,技术生态的多样性多元化,和技术门槛的高居不下,无法平衡。例如无论通过Apple设备、Android设备还是鸿蒙设备,本来都不过是以技术作为桥梁对接了提供数字服务的企业与消费数字服务的客户。但是,Apple、Android、HarmonyOS的技术生态,都无比庞大,其中的技术体系非常复杂,使用门槛非常高。而很多企业IT及其开发商,受限于自身技术能力的局限,不自觉的把自己的业务应用的技术实现,深度绑定、依赖到某个技术体系中。支持多个技术体系,就要重复建设。当需要通过支持来自多个技术渠道、多种技术生态下的客户时,发现明明是同一个业务内容,就是在不同的技术设备载体上体验不一致、功能不对齐、成熟度参差。

例如,一个业务功能点上移动端,在iOS上发布可能只需要2周,因为苹果用户的操作系统升级比较及时、硬件设备的差异化也不高,长尾支持不算挑战。但要同时兼顾Android上的版本就绪,发布时间可能要延长到4周,因为五花八门的操作系统版本和手机型号的测试增加额外开销。再增加一个技术体系 - 鸿蒙?可能同步发版时间要延长到6周乃至8周?万一还要考虑网页版、车机版?

某些企业会觉得,采购新技术、培训员工、增加人力,是成本而不是创收,不带来新客户新市场,只带来新风险、新负担。

怎样解决这个问题?技术界数十年来一直有层出不穷的公司起来,提供跨平台的解决方案。在各种不兼容的UNIX操作系统分裂割据的80年代、在IBM操作系统OS/2与微软Windows比拼的90年代、在浏览器大乱斗的Web 1.0时代、在智能手机市场形成两大阵营的移动互联网时代… 每一代都有前赴后继去解决跨平台问题的商业机会和技术尝试。技术手段在也不同的层次发生:在模拟接口层面、在虚拟机层面、在编译器层面、在开发框架层面、在代码转化生成工具层面…

相信在Android、iOS上的开发语言、开发框架、开发工具,也会被发展到鸿蒙的技术生态中,包括鸿蒙上的方舟编译器,也包括像Flutter、React-Native这样的设备端原生应用(Native App)、混合应用(Hybrid App)开发框架,终将出现和逐渐成熟。

在这里,我们的观点是:

- 对于绝大部分的企业而言,业务场景是无关技术载体的,不管场景通过iOS、Android还是HarmonyOS、HyperOS等等去传送

- 在一个健康技术生态里,什么技术层级的跨平台方案可能都是需要的,是技术链条的一部分。但是,对于绝大部分的企业来说,越贴近业务、越高层级的跨平台方案越有助于其聚焦业务应用场景而不是底层技术

- HTML5及其延伸技术 - 例如FinClip小程序技术,在很多企业服务场景、企业IT现实条件下,是更好的选择 - 例如比Flutter更容易掌握、运行风险更低、稳定性更强,同时也可以与Flutter或其他操作系统原生技术融合

- 无论在什么操作系统平台、什么技术体系下,Web类型的延伸技术,永远是兼容性最好、开放程度最高、敏捷性最强的选择。

让企业IT高兴很重要

智能手机促进移动互联网发展;移动互联网则带来了各行业的“重新洗牌”。例如,手机App做的好的企业,借着这一波技术浪潮收割一轮流量,转化一批客户,借机把所在行业的老牌头部玩家打下去,在手机时代成为王者。又例如,移动互联与人工智能、能源革命的碰撞,带来了电动车,把智能手机放大成了智能汽车,把汽车空间变成了智慧出行空间,催生了一批“造车新势力”,颠覆传统汽车行业。

鸿蒙“第三极”的出现,会给企业世界带来什么?会不会引发另一种内外循环,带来某些领域的变化甚至洗牌?依附在鸿蒙生态和产业链上的众多系统集成商、软件开发商、设备提供商,能否水涨船高?甚至A股相关概念板块能不能涨一轮让市场振奋一下?

让负责买单的企业乐观拥抱,是非常关键一环。而企业关注的,是如何货真价实的让它们的客户 - 终极的消费者个人用户,高兴。但同时,最好IT投入低、风险低。

凡泰极客作为鸿蒙原生技术生态的积极参与者,在这个生态里试图扮演的角色,是如何让企业客户在靠近业务应用场景的技术层级里,低成本、低风险的实现业务应用的跨平台支持。软件技术提供商的使命,永远是在为客户降低技术门槛,聚集业务创新。例如,通过 FinClip 技术,任何拥有小程序内容的企业,都可以从现存小程序反向生成鸿蒙的App;同时,任何企业都面临同时支持iOS、Android长尾、鸿蒙乃至未来其他操作系统的挑战,通盘考虑把业务内容放在自己的小程序商店里,一站式多终端投放,让厂商去解决底层的原生技术问题,则更符合企业的核心诉求。

我们欢迎国产化、信创、创新驱动下带来的技术生态百花齐放。技术的多元化永远是创新来源之一,虽然它可能短期内增加垂直行业中企业的IT压力,但它带来整体科技环境的提升,最终每一个行业都会得益。而作为软件技术提供者,在生态中都要找到自己的定位;而我们将承担以原生技术对接各种操作系统平台、生态,降低企业应用成本的责任。