- 1GPU计算能力远超CPU!NVIDIA Tesla技术深入解析

- 2论文笔记-FedGraphNN: A Federated Learning Benchmark System for Graph Neural Networks

- 3WebSocket入门篇(一)_websocket学习

- 4USB驱动开发——认识USB驱动_usb_port_feat_power

- 5python 调用大漠_py调用大漠

- 6C++面试常见问题总结(五)(本人面试遇到的问题记录,作为学习和交流用)_c++面试难点

- 7使用Jetpack Compose跨平台开发Web程序,快来试试?

- 8华为C语言编程部分规范_华为c语言编程规范

- 9EGit(Git Eclipse Plugin)使用

- 10虚拟机下面的window7和kali互通并且上网_kali能联网吗

Smilee Finance:对链上期权赛道的探索

赞

踩

加密货币本身是一种波动性极高的资产标的,支持高杠杆期货合约玩法很容易具备为加密投资者带来“暴富”机会的潜力,当然用户也可能因没有控制好仓位,因市场的剧烈震动而爆仓,风险极高,亏损没有下限。不过相对而言,期权产品风险更加可控,选择权更多的在于购买期权的用户手中,即购买期权的投资者在市场不利时可以选择不履行期权,并且支付的权利金即为其最大可能亏损,用户可以最大限度地降低损失。

在传统金融市场中,期权玩法与期货合约玩法的市场规模并驾齐驱,但在在加密市场中,期权玩法始终不愠不火。

事实上,早在 2015 年,以比特币资产为标的底的加密衍生品玩法(期权、合约)就已经面向市场,而随着 2017 年芝加哥商品交易上线比特币期货产品后,加密合约产品不断被各大早期 CEX 引入并不断壮大。尤其是在 2018 年以后,加密合约产品成为了各大 CEX 进行市场竞争、捕获增量用户的重要产品。

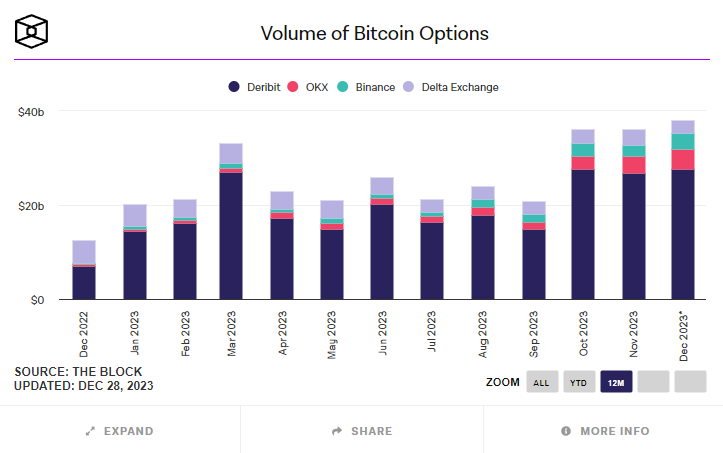

加密期权玩法整体的起步较晚,在期货合约占据市场以及加密玩家心智后,期权市场与期货交易体量对比悬殊。比如 12 月比特币期权市场交易量仅为 380 亿美元,而同月比特币期货合约(永续类产品为主)市场交易量则为 1 万亿美元左右。

比特币期权交易量

在期权市场中,CEX 平台始终占据主导地位,我们看到以期权为最大卖点的 Deribit ,其比特币期权交易在细分赛道中占据了约 80% 左右的市占率(目前仅比特币期权未平仓合约就达到了 160 亿美元),除了 Deribit 外,Delta、OKX 等在期权领域的交易占比也正在稳固提升,并且头部效应严重。

另一个趋势是,在 DeFi Summer 后,更具可组合性与可编程性的 DeFi 世界的发展,正在加速链上金融的不断创新,链上期权市场也开始向 DeFi 的产品形态演化。

链上期权

在 2021 年以后,一些合成资产协议开始充当底层协议,比如 OPYN、Hegic、Synthetix 等,它们能够帮助投资者将手中的资产铸造成期权 Token,这些被铸造的 Token 将能够进一步在其他协议中进行进一步的交易,包括兑换、行权等。而在期权底层协议的驱动下,越来越多的开发者开始涌入链上期权领域,以可组合性的方式开发上层协议,比如 Ribbon Finance、Lyra 等。

实际上,链上协议的流动性来源通常是分散的,比如以 Uniswap 等为代表的 AMM DEX、以 GMX 等为代表的链上永续协议,都能在大量活性交易者的带动下,将收入分配给 LP 来换取流动性。但是期权板块尤其是链上期权板块是小众市场(其中 AMM 模式占比较高),在市场规模整体较小的情况下很难为协议带来可观的收益来维持流动性。

我们看到,以 Hegic、 Dopex 和 Premia 等为代表的早期 AMM 期权协议,由于抵押品没有进行对冲,LP 积累了对基础资产的高度敞口,在激励本就不高的情况下进一步增加了 LP 的流动性成本,阻碍了流动性池的增长。即便 Lyra、Dopex 以及 Siren Flow 等在 AMM 机制上做出了改进,提升了资本效率并带来了更好的交易体验,但仍旧存在流动性问题。

从另外一个角度看,一些期权玩家的诉求不在于盈利,而是对冲风险,但多数期权产品缺乏策略抓手,链上期权产品体系更多的是面对 C 端用户,难以帮助 B 端用户比如加密项目、DAO 组织以及 VC 等,以期权产品的形式更好的管理资产,这也导致链上期权整体的市场规模增长缓慢(占比整体链上衍生品市场的 7% 以下)。如果站在交易者角度看,链上期权产品不仅流动性缺失交易体验差,且容易受到时间限制,极易在震荡市场的影响下面临时间价值的损失。

即便是我们假设链上期权的市场份额将达到链上永续合约的类似水平,预计链上期权日交易量应该约为 8~10 亿美元以上(以链上衍生品市场月交易量 300 亿美元计算),或许仍旧不足以激励做市商在链上进行做市,所以对于期权市场本身的特殊性,想要获得更好的产品效果,还需要再产品机制上进一步创新。

事实上,如果将建立期权产品的思路进行转变,或许能够得到不错的结果。创新的链上期权产品 Smilee Finance 提出了一种新的期权方案,它试图试图利用 Uniswap v3 等 AMM DEX 中集中流动性池中的大量空头期权头寸来构建其衍生品原语,并将 LP(流动性提供者) 们所面临的无偿损失转化为无偿收益,这意味着只要有 LP 提供流动性,就可以看做为有人铸造期权。这或许正在成为打开链上期权市场的全新开端。

Smilee Finance 的期权探索

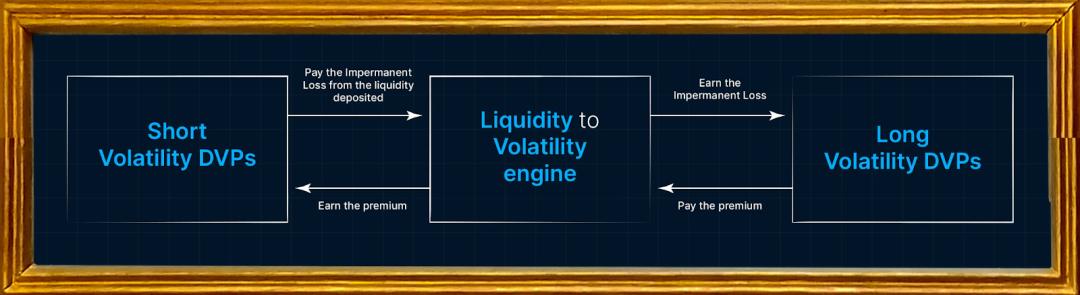

Smilee Finance 是一个建立在 AMM DEX 之上的链上期权协议,其将 AMM DEX 中 LP 的无偿损失抽象化,并分解铸造成期权产品出售给期权投资者。这些购买期权购买期权所支付的费用,则返还给 LP 们作为无偿损失的弥补。

所以在 Smilee Finance 构建的期权协议中,主要包含了种角色:

●做空波动性角色—LP

LP 通过将资产按照比例注入到流动池中,为 AMM DEX 提供流动性,通常市场波动越小,LP 们所产生的无偿损失越小,整体收益更高。这也就意味着 LP 角色在 Smilee Finance 的期权概念中, 是更希望能够做空波动性的角色(Smilee 的加密原语中,也被称为短期波动率 DVP),同时他们也是期权的铸造者。

●做多波动性角色—期权购买者

对应的,在 Smilee Finance 的另一边期权购买者,只有在市场波动时,才能够获得可观的收益,所以期权购买者在 Smilee Finance 的期权产品中是做多波动性的角色(Smilee 的加密原语中,也被称为长期波动率 DVP)。

所以 Smilee Finance 期权产品的短期波动率 DVP(LP) 通过 Smilee 铸造 LP 后, Smilee 将其潜在的无偿损失铸造成期权进行出售,而长期波动率 DVP 则通过 USDC 等资产通过 Smilee 购买这些期权,长期波动率 DVP 所支付的溢价资产将分配给 LP 以弥补他们的无偿损失,长期波动率 DVP 们则以期权的形式获得这些无偿损失资产(吸收 LP 们所面临的无偿损失风险)。

与此同时,在一对基于 Smilee Finance 且面向用户的保险库中,它的两侧将包含波动率敞口(做多波动率或做空波动率)、代币对(例如 ETH/USDC)、回报公式,DVP 背后的策略以及用于实现保险库目标的公式、期权到期日、拍卖周期几个可选的期权要素。

所以对于 LP 用户,能够在产生无偿损失后收到一笔可以覆盖无偿损失的补偿(期权购买者购买期权的资金),而期权购买者能否获利则需要视市场的波动情况而定,如果期权行权时所获得的收益大于购买期权时所支付的溢价,则能够实现盈利。

通常,在恒定常数的 AMM DEX 中,只要有 LP 提供流动性,就一定有无偿损失,这意味着 Smilee Finance 期权本身在的流动性来源于底层的 AMM DEX,比如 Uniswap、SuiShiswap 等等,同时也解决了期权领域中“先有鸡还是先有蛋”的问题。

实际上,对于短期和长期波动率 DVP 收益之和,本身就是 LP 收益与无常损失之和,所以对于 Smilee Finance 的交易引擎本身,它能够确保实现长期波动率和短期波动率 DVP 保持完美平衡,即确保每个金库的流动性与权重投资组合的分配完美匹配,并保证所有 DVP 收益都得到充分保障。

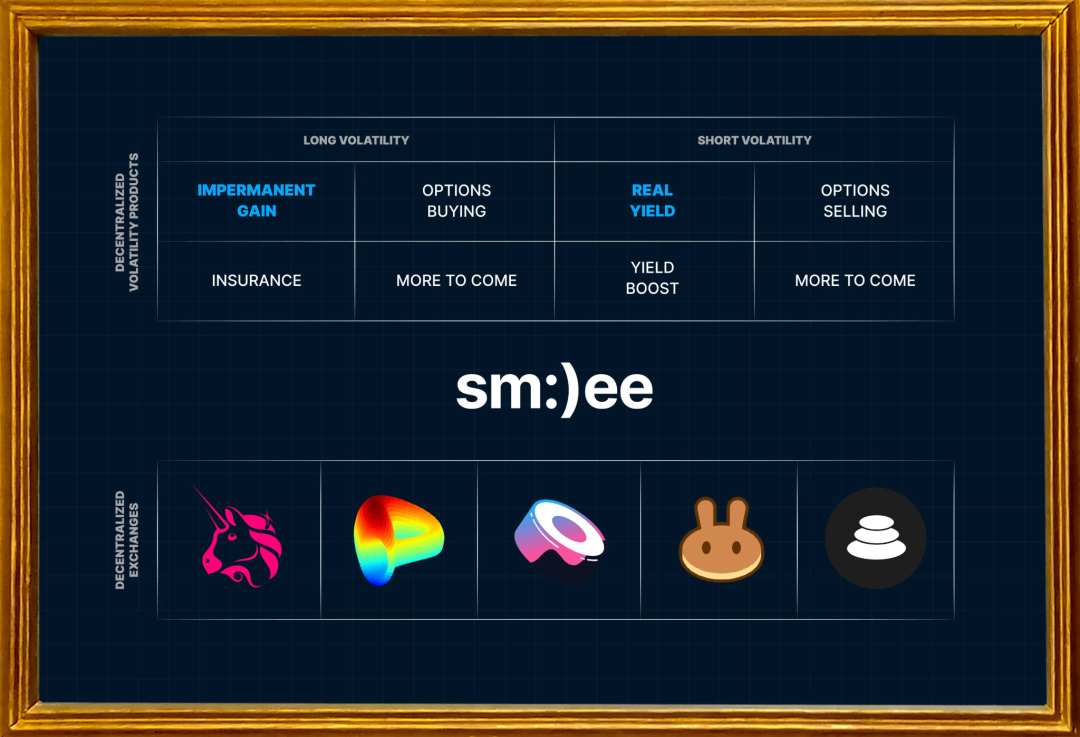

Smilee Finance 代表了一套全新的期权解决方案底层协议,在 Smilee Finance 上开发者能够进一步开发不同类型的具备功能抓手的期权保险库或者应用,比如建立执行调用、看跌期权、跨越或任何其他类型的期权策略的期权库,以满足不同用户群体的需求,比如加密项目、VC用户、DAO 组织等角色想要规避 LP 风险、对冲市场风险、建立策略收益等,都可以从 Smilee Finance 获得支持。

此外,将 Smilee Finance 也是 DEX 捕获流动性的方案之一,通过将这套能力引入到不同的 DEX 中,将能够通过提升 LP 收益的方式来起到更好长期捕获流动性的效果。Smilee Finance 的期权方案,也是目前依托于 AMM 建立的期权体系中的最优解之一。

在 2023 年 5 月,Smilee Finance 获得了由 Dialectic 领投,Synergis Capital、Concave Ventures、Owl Ventures、Yunt Capital、Dewhales Capital、Outlier Ventures、New Order、Multisig Ventures、GTS Ventures、Hyperpyra 等众多投资者及一系列天使投资者共计 200 万美金的种子轮融资。

真实收益保险库、无偿收益保险库的用例

目前,基于 Smilee Finance 协议底层已经基于 Uniswap v3 ,分别面向 LP 用户与期权投资者推出了真实收益保险库、无偿收益保险库两个具体的用例。

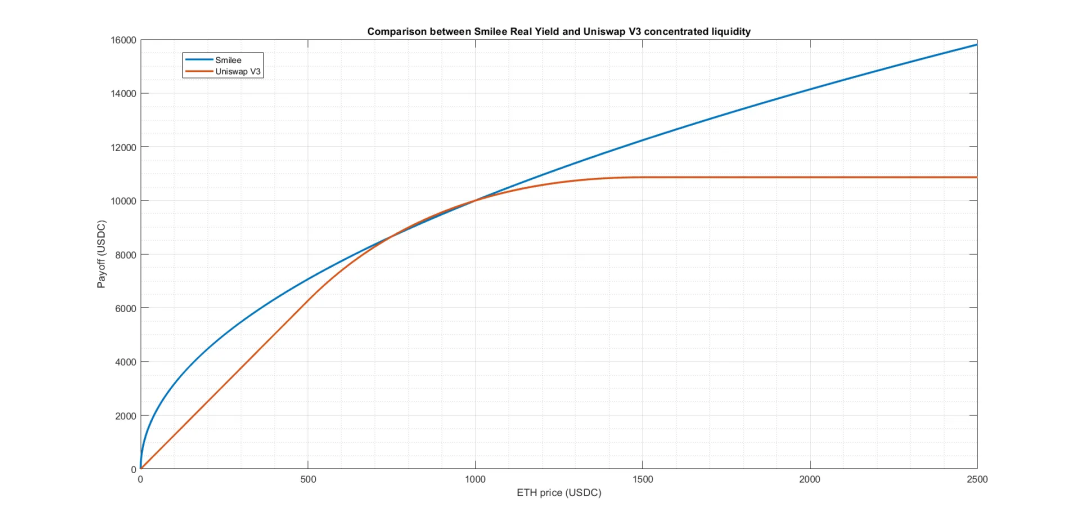

真实收益保险库主要面向短期波动率 DVP 即 LP 角色,它支持 LP 用户将单币或者双币质押到保险库中,并能够从保险库中获得具备明确收益率的收益预期(来自于另一侧保险库支付的溢价),同时也能够获得 LP 收益。在 Smilee Finance 团队曾对真实收益保险库进行了收益追踪,并在同一条件下与直接在 Uniswap v3 中做市的收益上进行了对比。

结果显示在同一条件下,在收益能力上,真实收益保险库能够保证无论代币向哪个方向波动,LP 们几乎都能获得远高于直接在 AMM DEX 中做市的收益。

无偿收益保险库是真实收益保险库的另外一侧,即期权购买者可以通过 USDC 的方式支付溢价,并购买期权(来自于真实收益保险库的无偿损失)。期权购买者可以对资产底、溢价金额、策略、到期日以及拍卖周期进行选择,甚至能够增加杠杆(最高 1000 倍)。

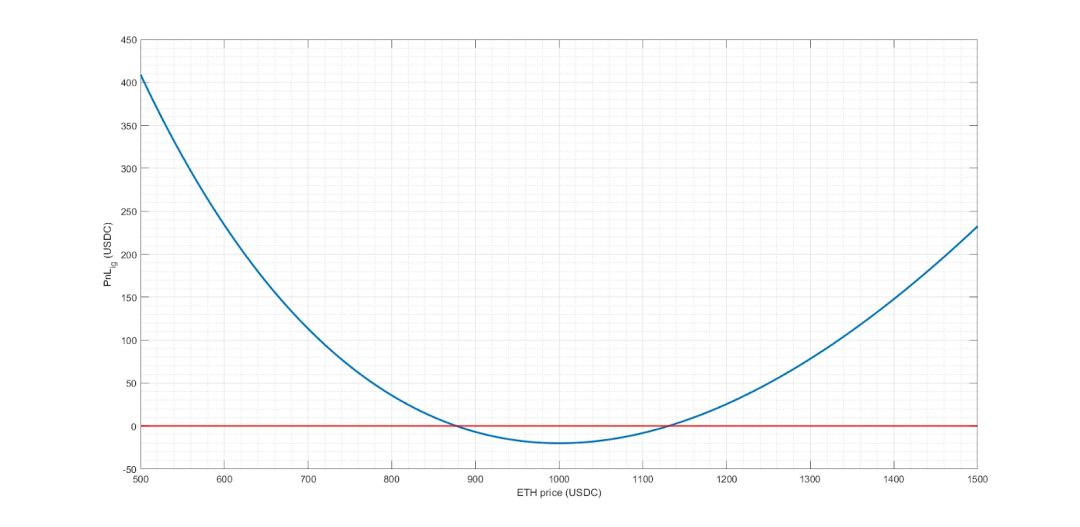

当期权购买者支付溢价购买期权后,只有当其所获得的无偿损失资产价值,在行权时大于支付的溢价时才能获得盈利。而在 Smilee Finance 对无偿收益保险库中的某一特定池进行了实际的收益数学模型测算,结果发现通过该池,期权购买者在购买期权后,标的价格在上涨 13% 或下跌超过 12%时,将能够获得更高的盈利预期,并覆盖支付的溢价。

所以理论上,购买该策略下的期权权后,市场波动越剧烈,期权购买者购买期权的收益预期越高。实际上,对于期权购买者,也不必一定要在固定周期行权,为了弥补损失,他们也能够提前行权以及时止损,但将直接损失支付的溢价。

当然,基于 Smilee Finance,还能选择或者建立与无偿收益保险库策略相反的保险库,来让特定需求的投资者、风险规避者等通过这种全新的期权方案来执行策略(不同池具备不同的收益曲线)。这也意味着,后续将陆续出现更多更具功能抓手的特定应用池,为投资者带来更多策略执行的选择。

在市占率、整体交易量上看,期权赛道尤其是链上期权板块仍旧处于极早期的阶段,赛道也展现出了包容度不足、交易体验较差、可拓展性缺失的诸多不足。Smilee Finance 代表了一整套灵活的期权方案,通过建立在 AMM DEX 的无偿损失基础上,正在让期权成为一个全新概念,且具备解决一系列实际问题的全新手段。所以对于 Smilee Finance 的长期发展潜质,是毋庸置疑的。