- 1学习 Rust 的第一天:基础知识

- 2分辨率、帧率和码率三者之间的关系_码率和分辨率的关系

- 3Linux平台利用Ollama和Open WebUI部署大模型_open webui 如何添加模型

- 4当vue项目运行时,控制台出现“WebSocketClient.js:13 WebSocket connection to ‘ws://10.10.244.95:8080/ws‘ failed: E”_websocketclient.js:13 websocket connection to 'ws:

- 5基础笔记(三):网络协议之Tcp、Http

- 6idea中使用git合并分支_idea合并分支

- 7神经网络与深度学习(邱锡鹏)-学习笔记_深度学习是指一类模型吗

- 8github上想要下载单个文件 方法_git lfs 下载单个文件

- 9【Pycharm中python调用另一个文件类或者函数】_pycharm怎么引用其他py文件

- 10【前端素材】推荐优质在线茶叶电商Tea House平台模板(附源码)

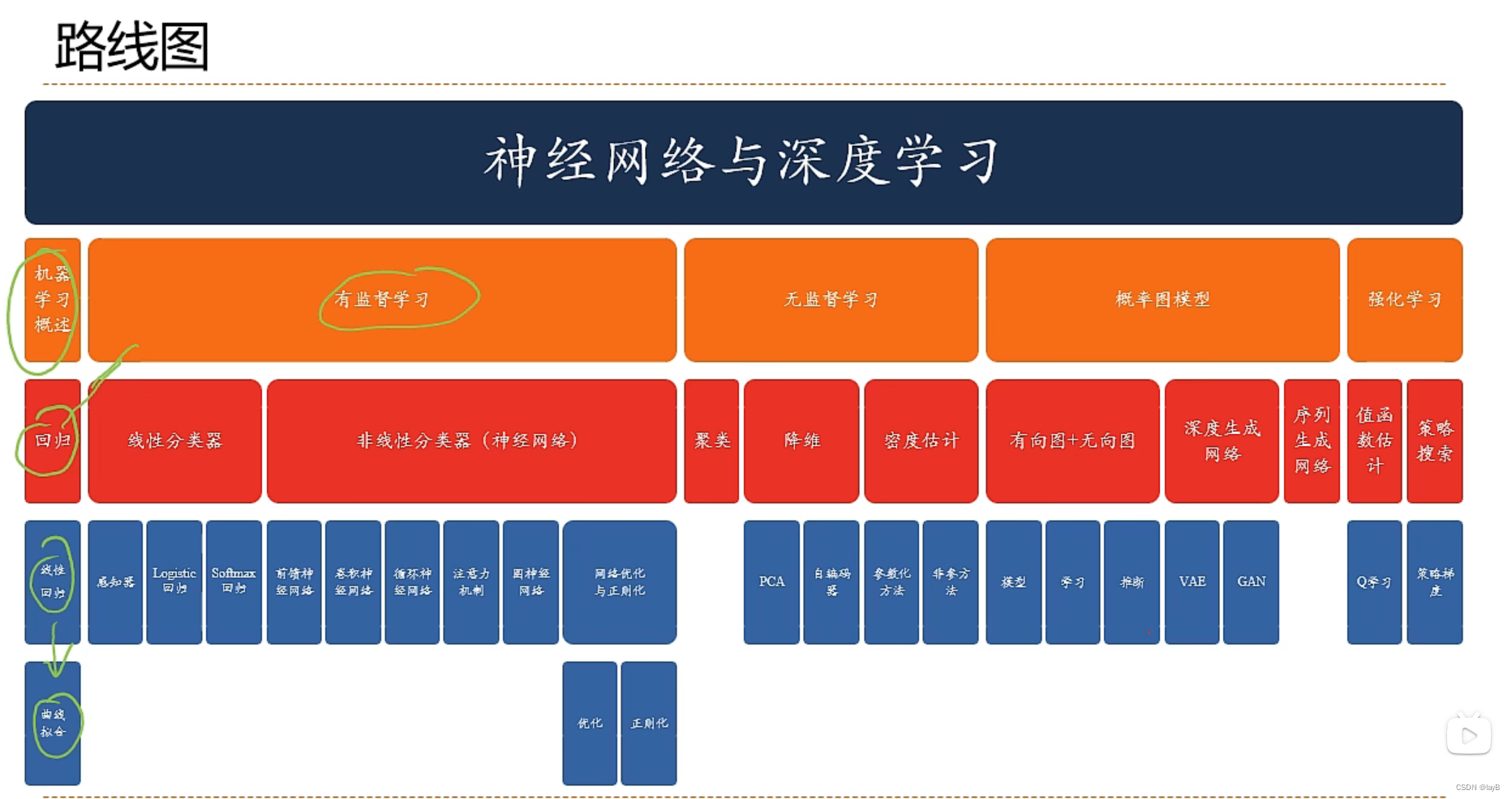

神经网络与深度学习(一)_神经网络 各模块贡献度分析

赞

踩

一、序列

人工智能的子领域:

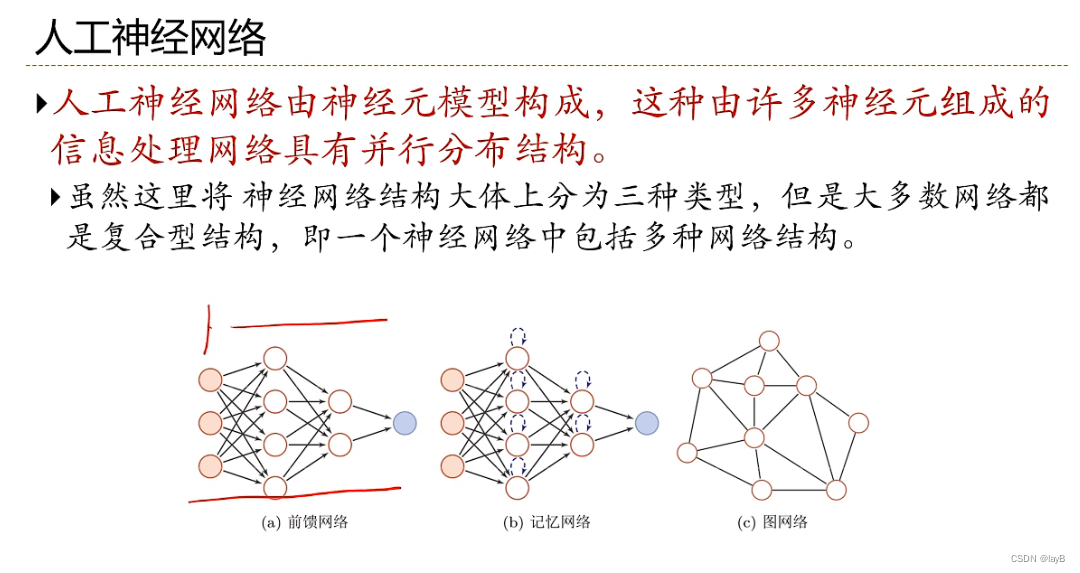

- 神经网络:一种以(人工)神经元为基本单元的模型

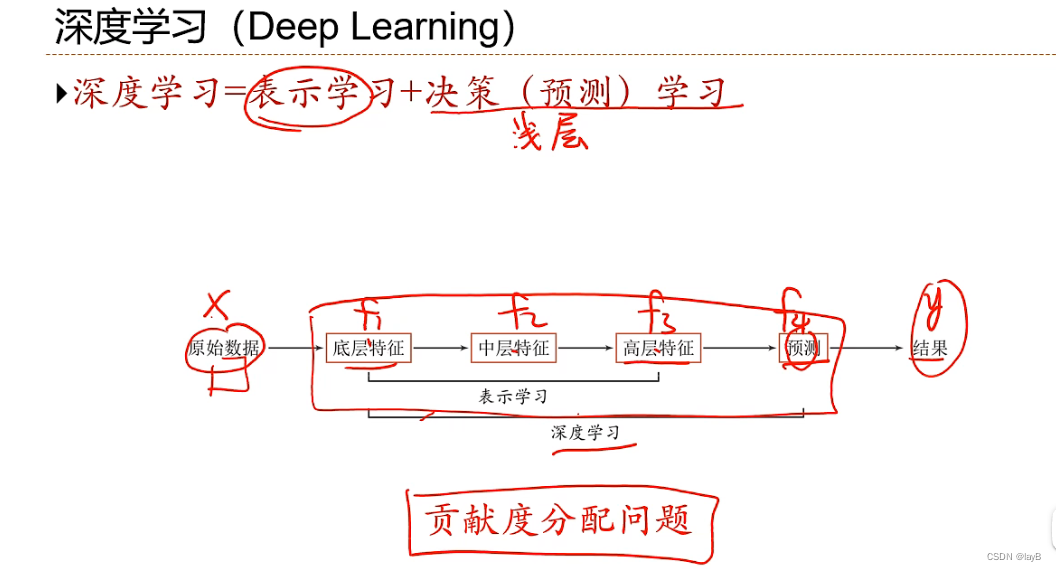

- 深度学习:一类机器学习问题,主要解决贡献度分配问题

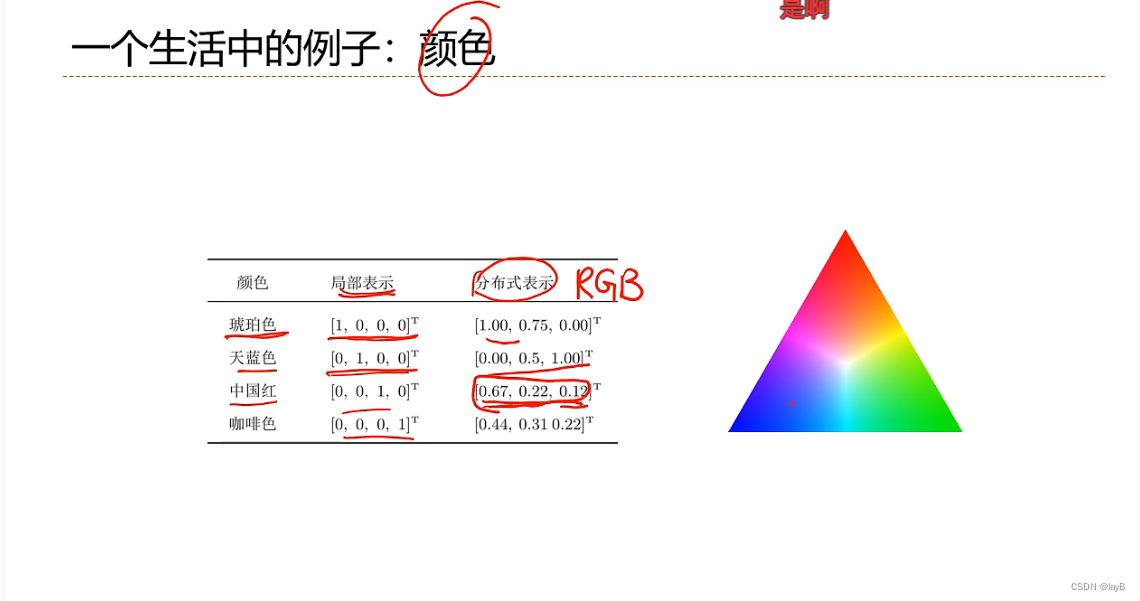

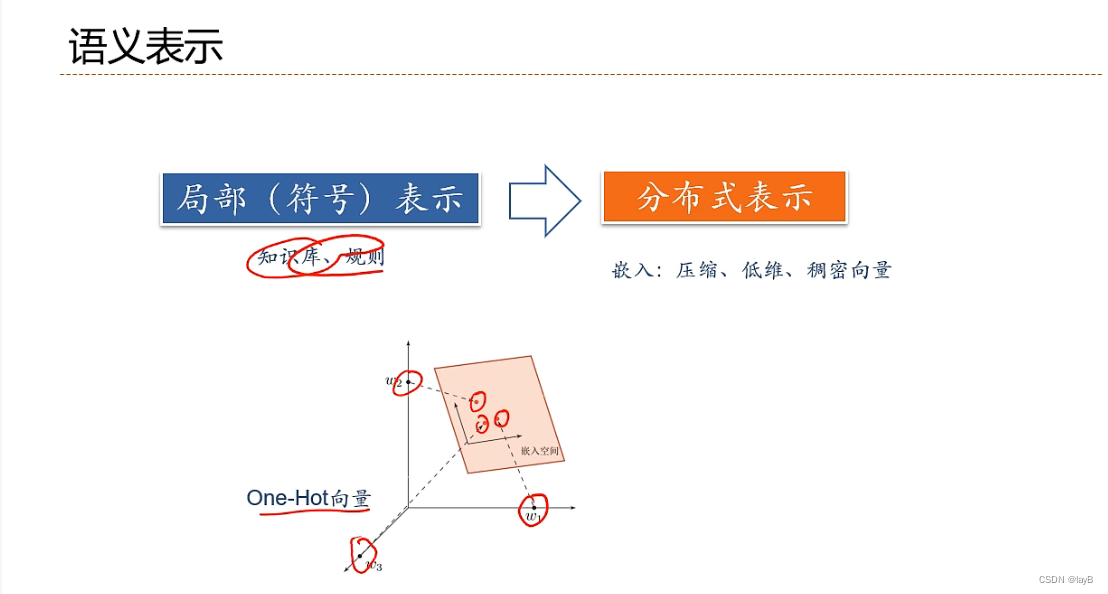

局部表示:一千种颜色一千种表示;分布式表示:RGB三值通过计算表示颜色

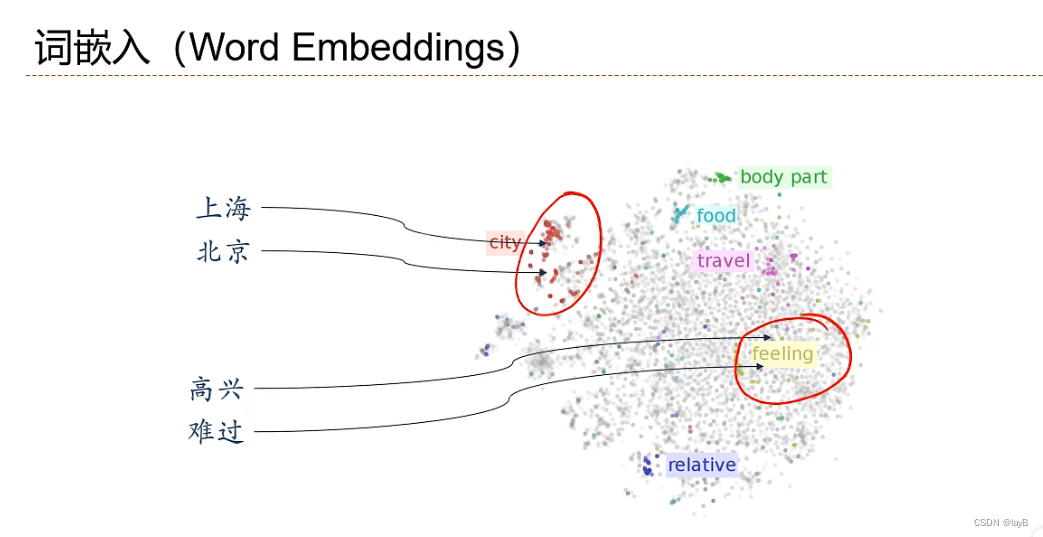

给出两个词就知道之间的关系

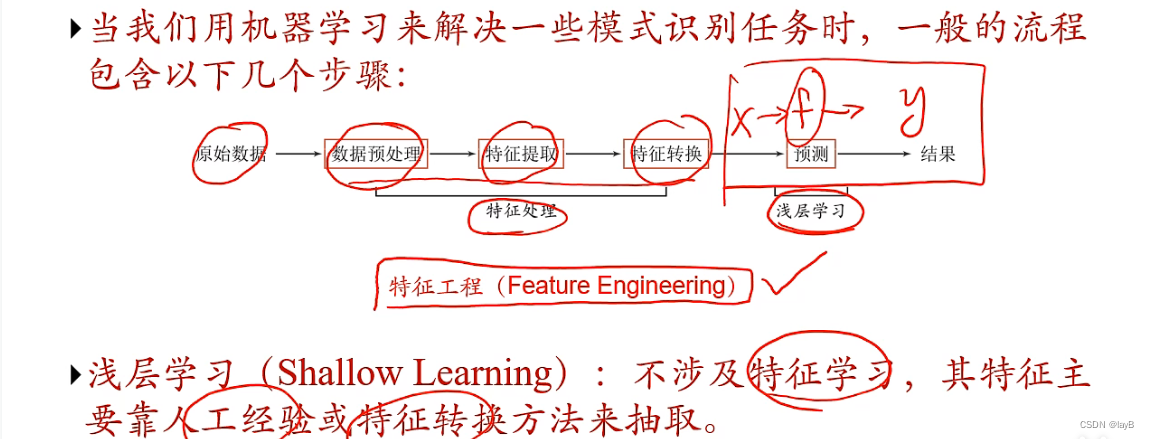

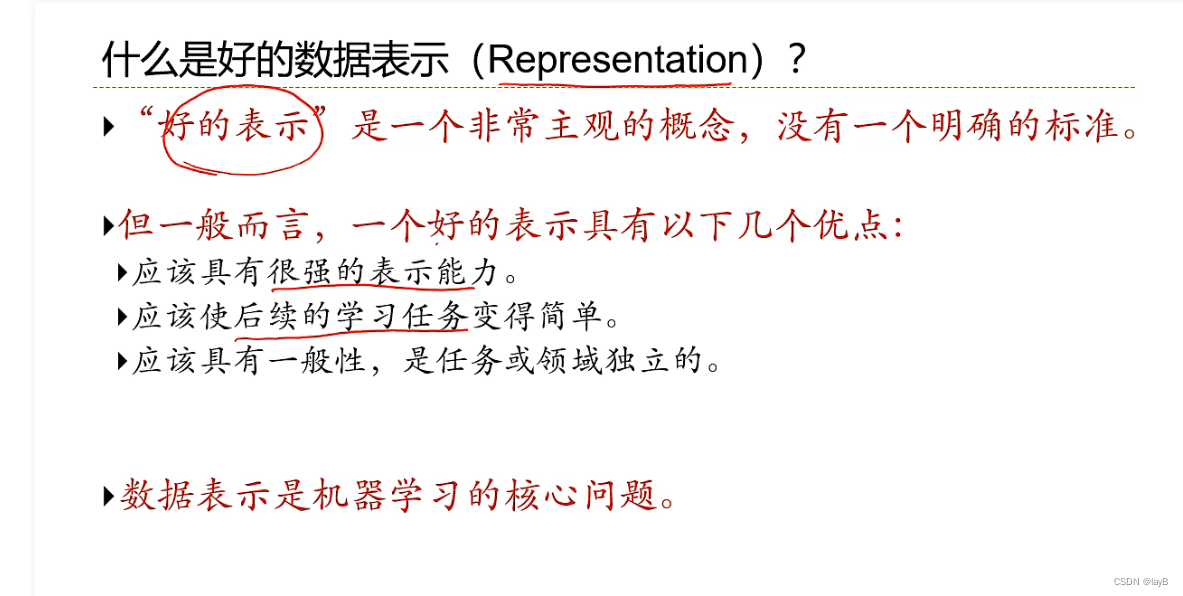

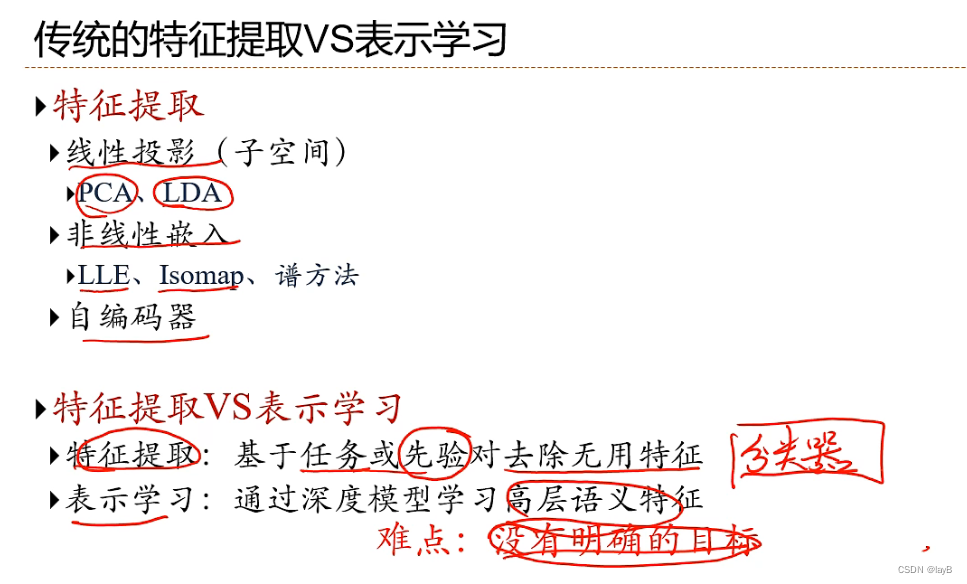

表示学习:如何自动从数据中学习好的表示

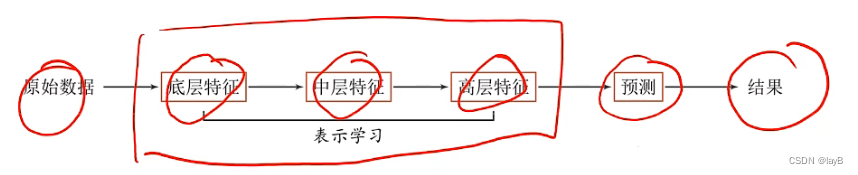

通过构建具有一定“深度”的模型,可以让模型来自动学习好的特征表示(从底层特征,到中层特征,再到高层特征),从而最终提升预测或识别的准确性。

表示学习与深度学习:

一个好的表示学习策略必须具备一定的深度

- 特征重用:指数级的表示能力

- 抽象表示与不变性:抽象表示需要多步的构造

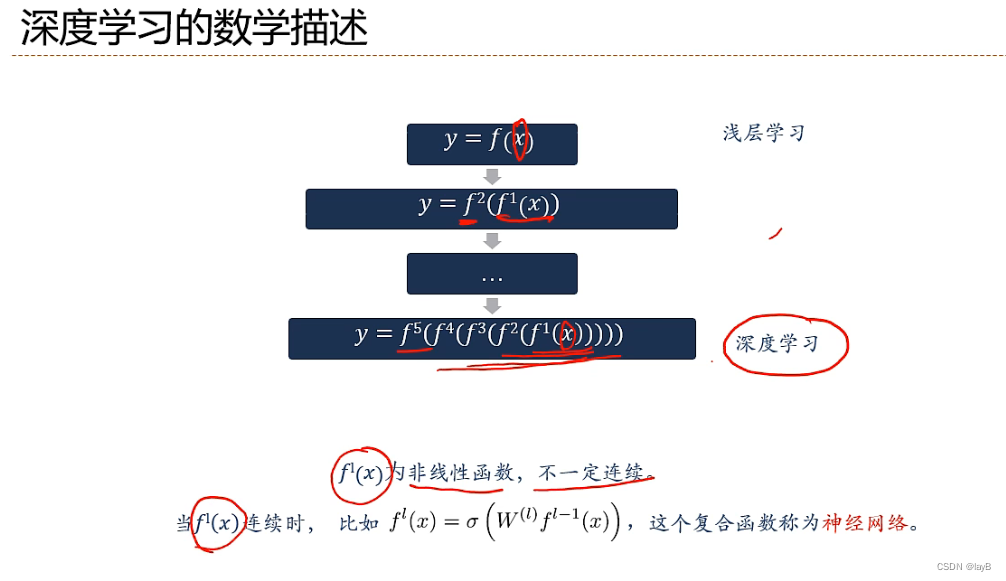

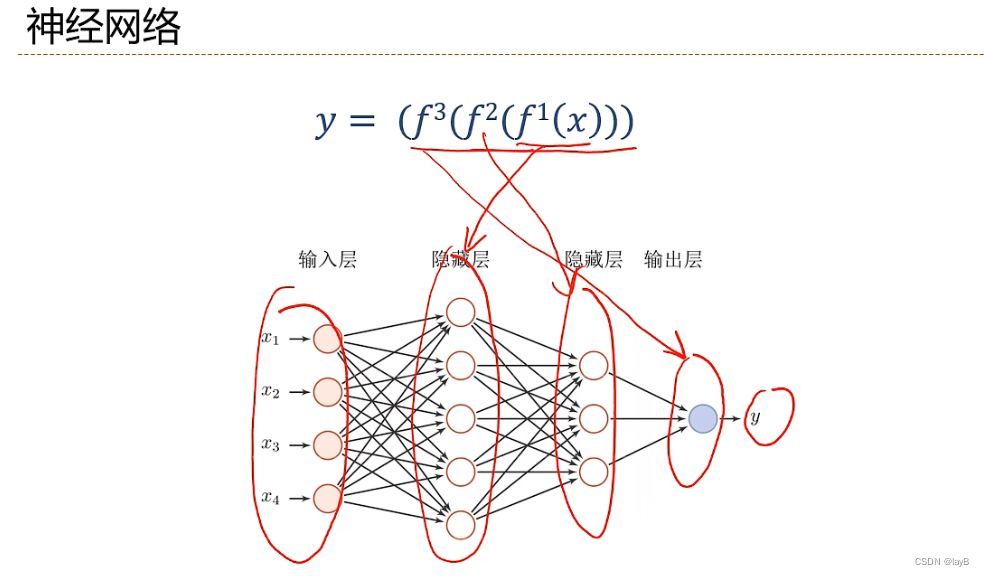

f1,f2,f3等等的贡献度分配问题

不断嵌套非线性函数,提取特征,从简单函数到一个非常深的复合函数,一直到最外层才进行分类

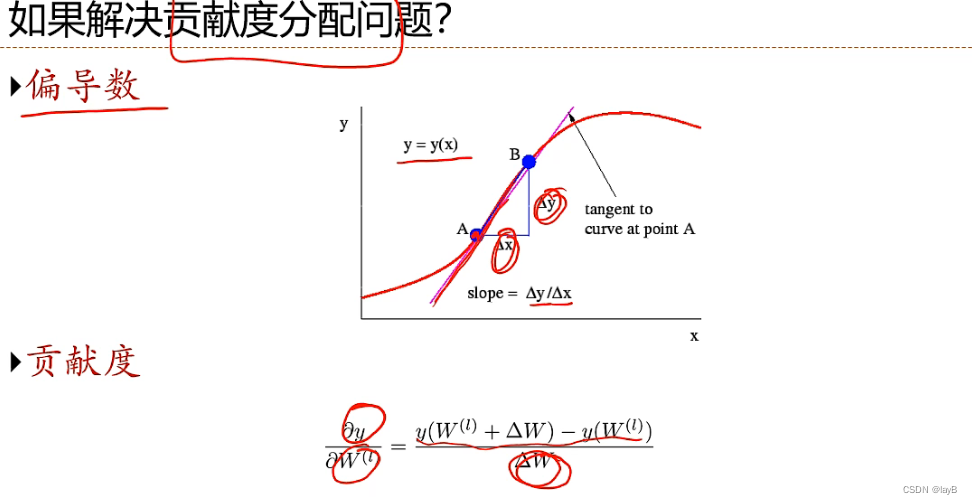

确定贡献度:y对中间的参数w进行扰动,如果扰动Δw对y的变化较大,则w的贡献度越大

二、机器学习

2.1机器学习定义

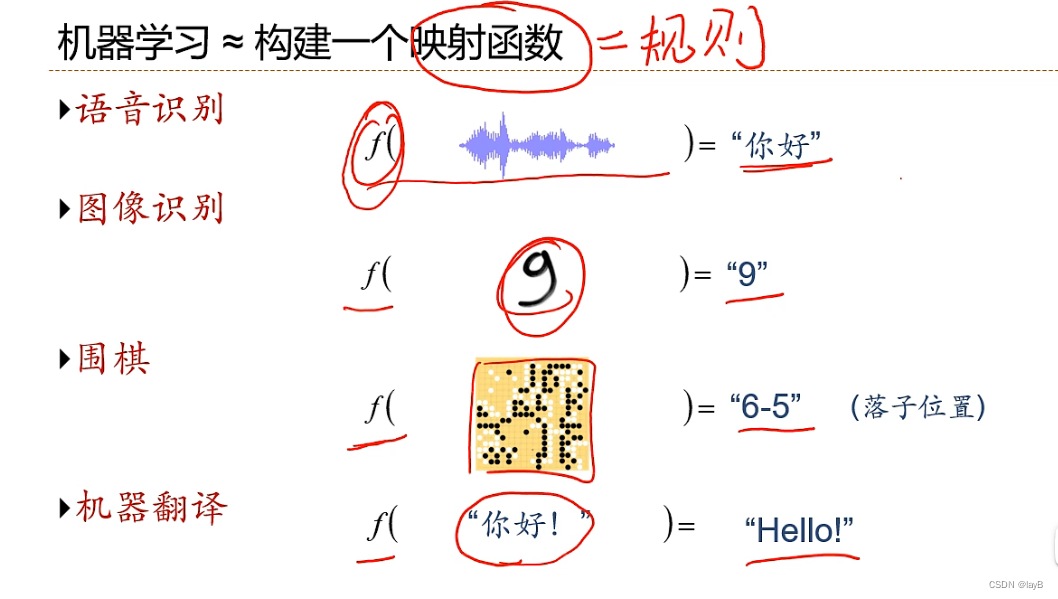

机器学习定义:从有限的观测数据中学习(或者猜测)出具有一般性的规律,并利用这些规律对未知数据进行预测的方法;通过算法使得机器能从大量数据中学习规律从而对新的样本做决策

规律:决策(预测)函数

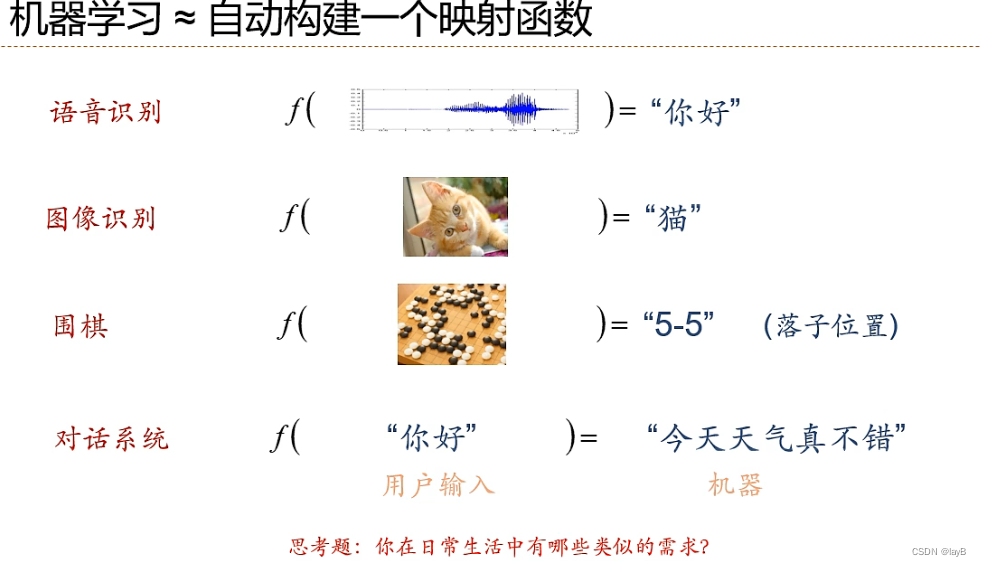

如何构建映射函数?

如何构建映射函数?

从大量数据中学习规律(function)x——>y

y连续是回归问题,离散则是分类问题

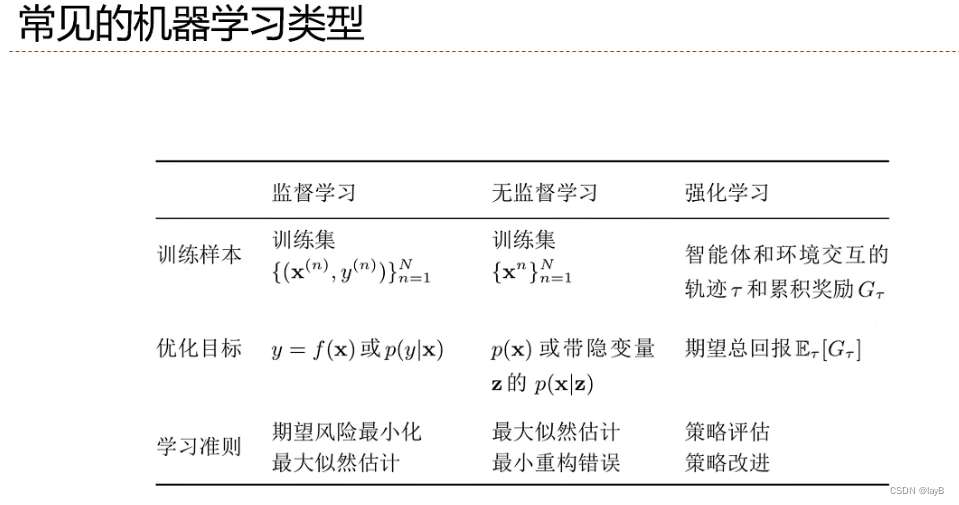

2.2 机器学习类型

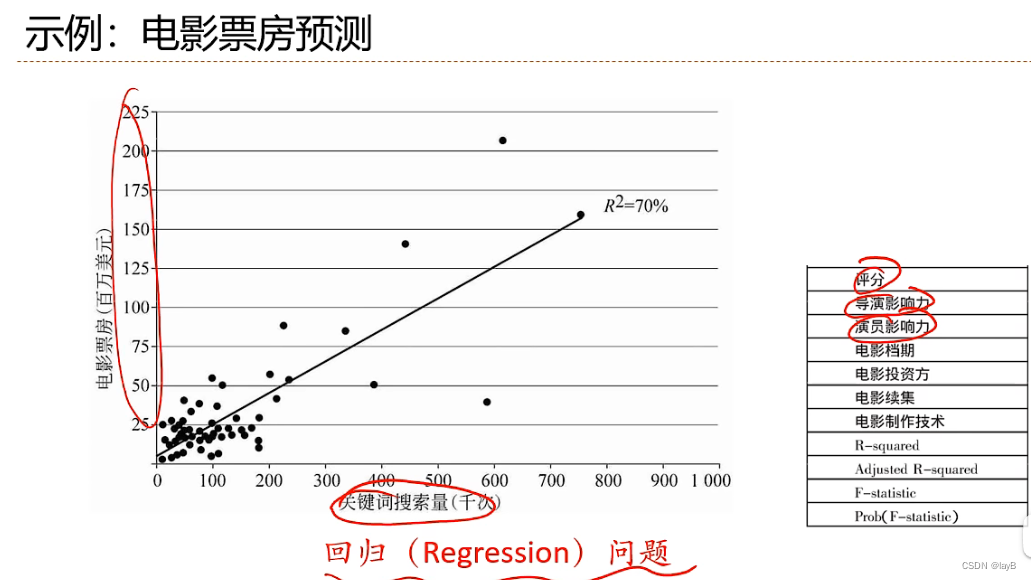

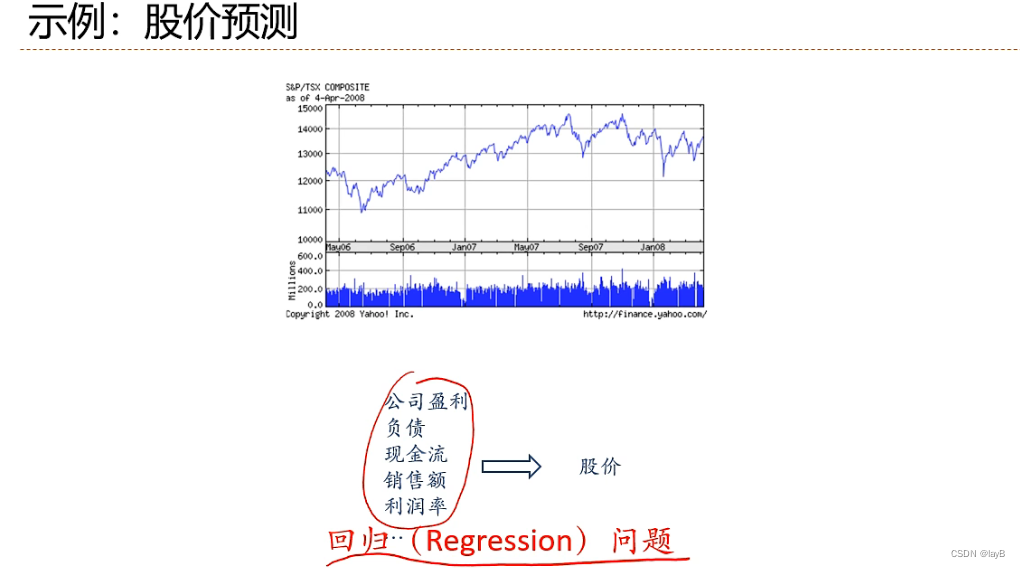

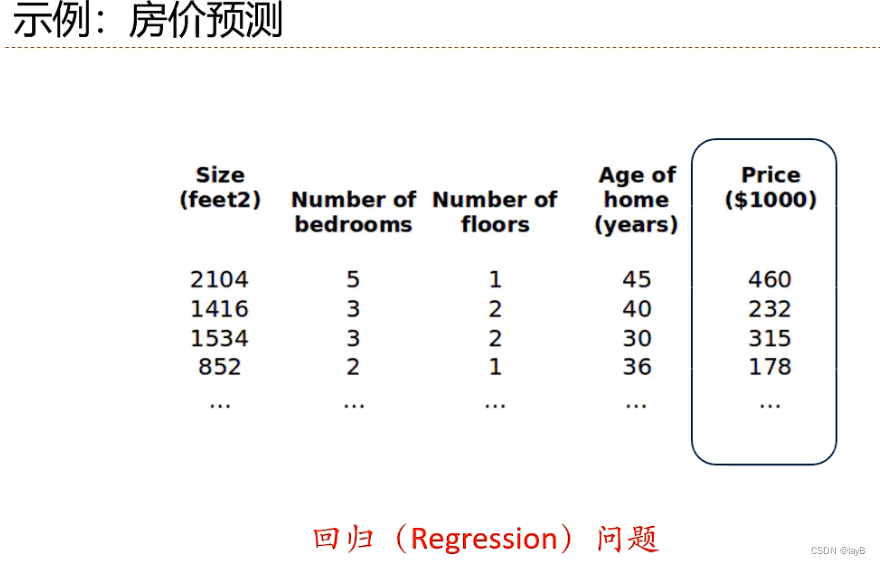

回归问题(Regression):

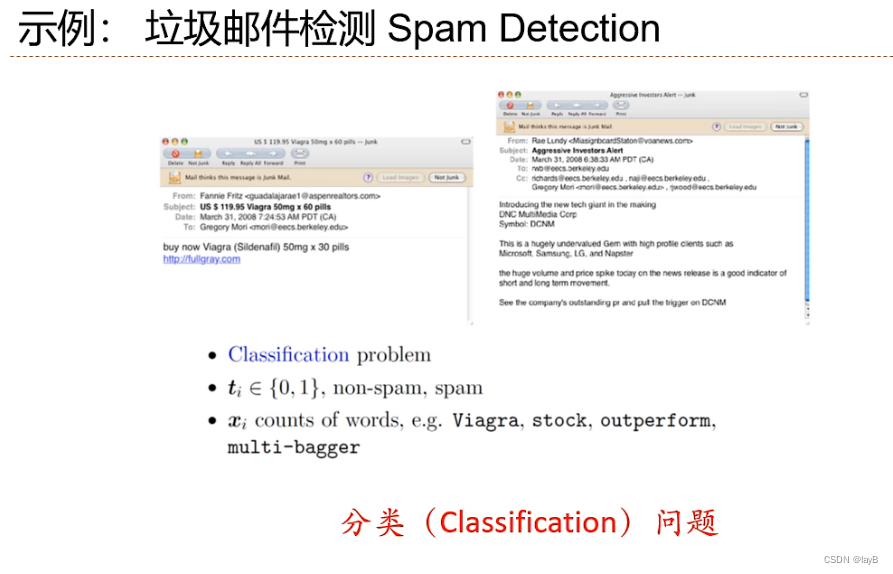

分类问题(Classification):

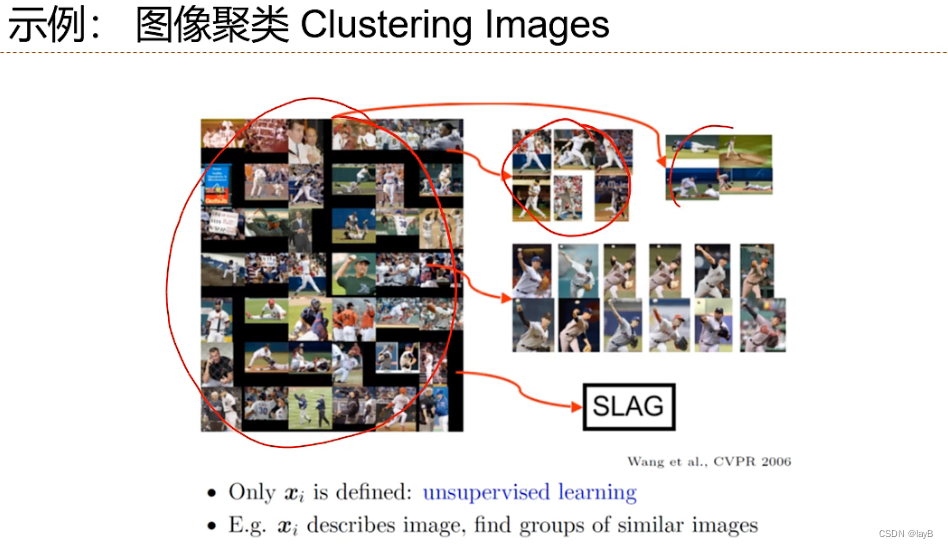

无监督学习:

强化学习:通过与环境进行交互来学习(不断试错)

- 监督学习:训练集为成对(x,y)样本,预测y=f(x)或者条件概率p(y|x)

- 无监督学习:训练集只有x,预测x的概率p(x)或者带隐变量z的p(x|z)(聚类,eg图片分类)

- 强化学习:训练集为智能体和环境交互的轨迹和累计奖励,优化目标是期望总回报

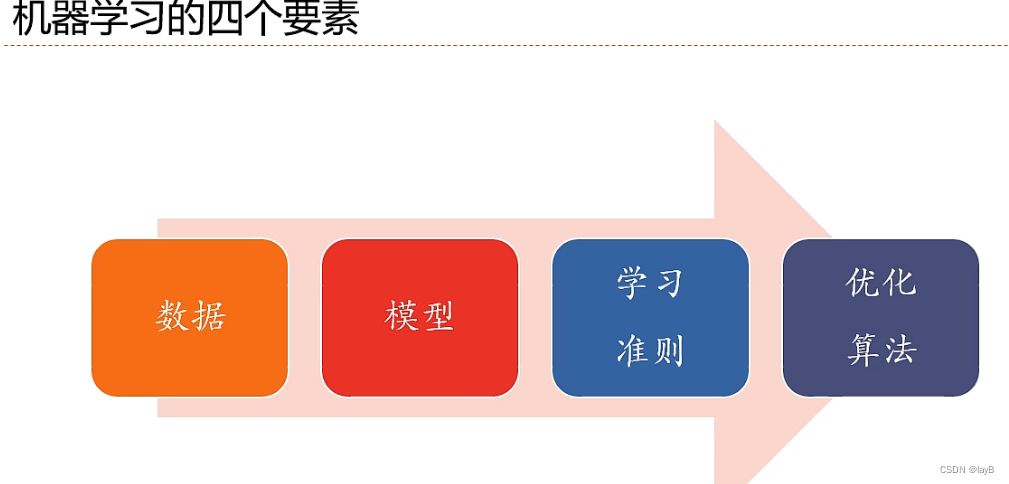

2.3机器学习的要素

根据数据类型不同分类:

监督学习问题:(x,y)。若y连续,则是回归问题;若y离散,则为分类问题

无监督学习问题:x。

θ是系数总称,包括权重w和偏执b

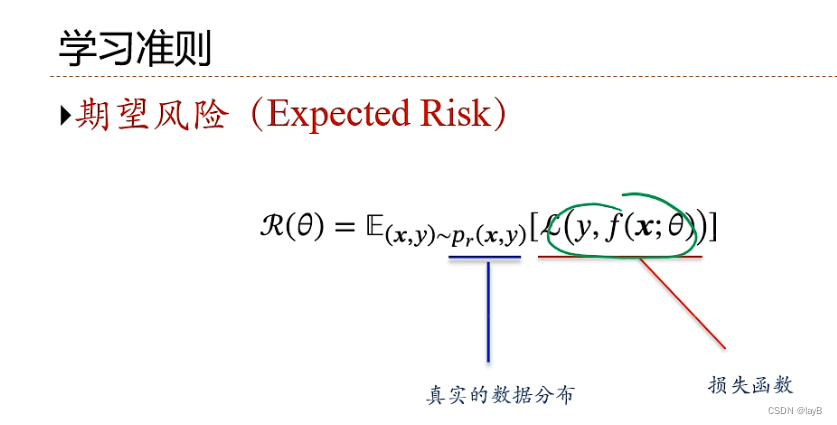

在真实数据上的E(期望)

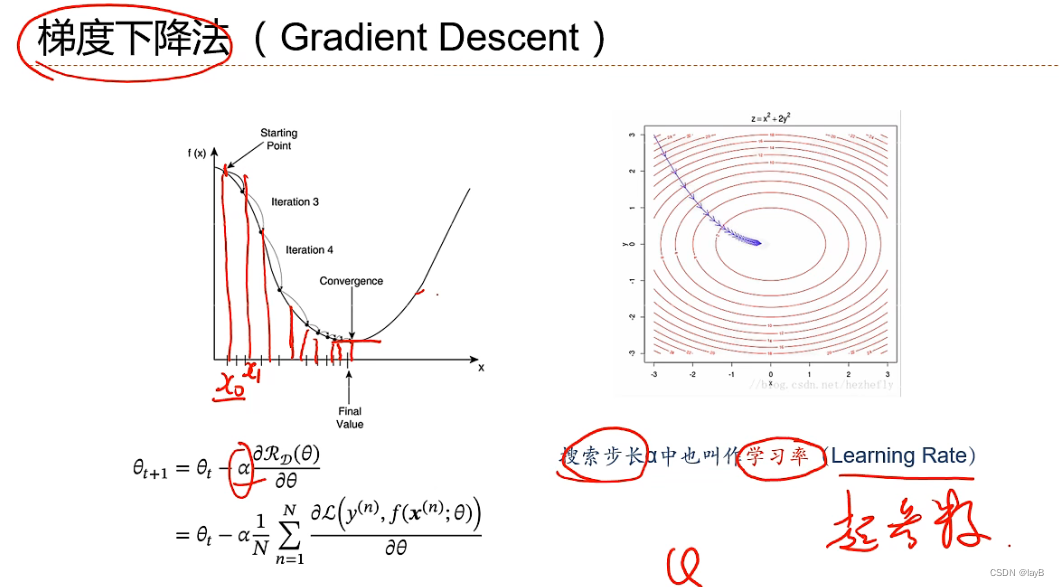

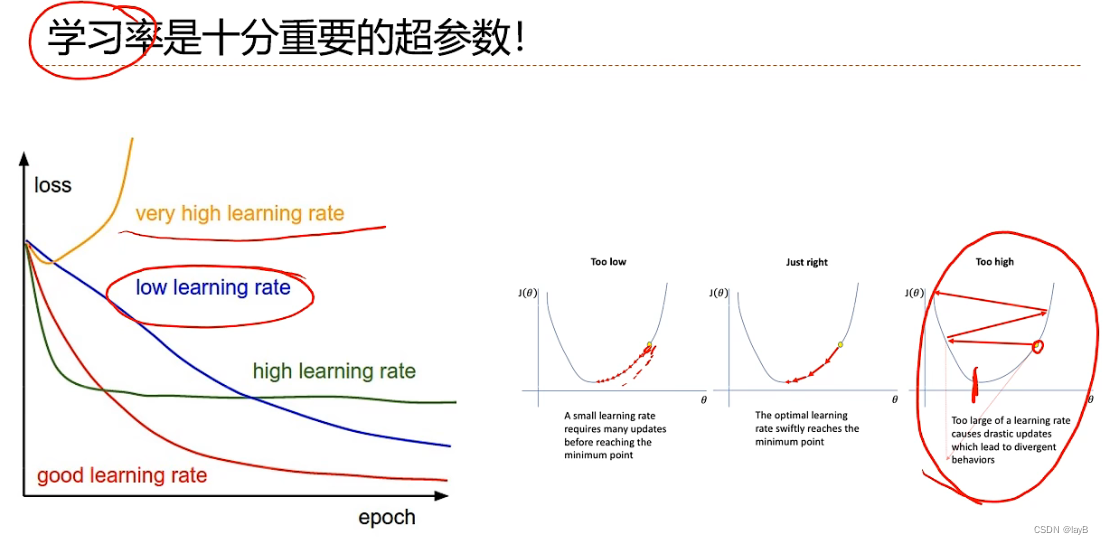

步长先大后小

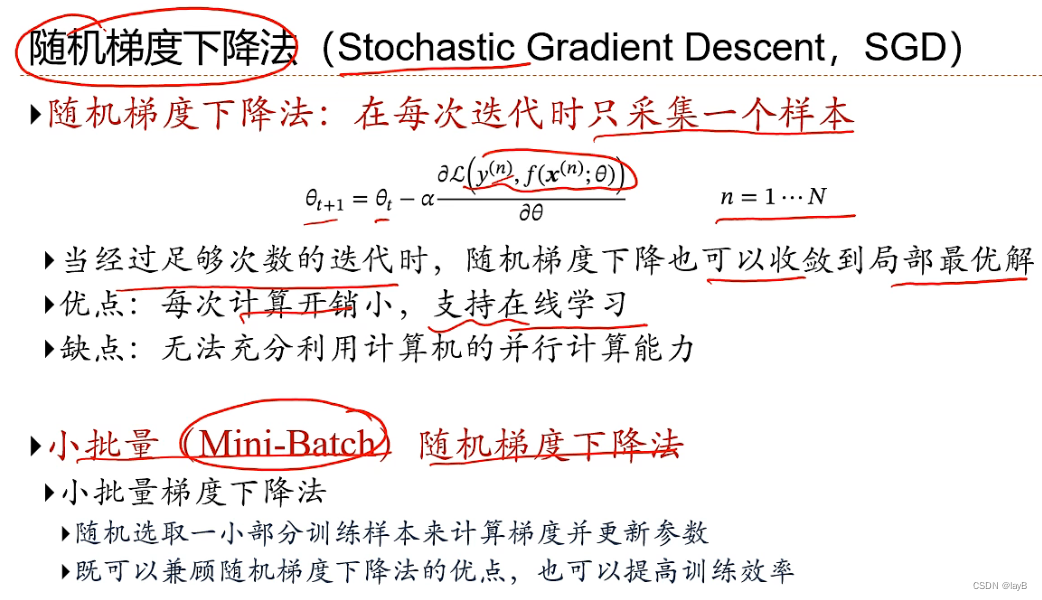

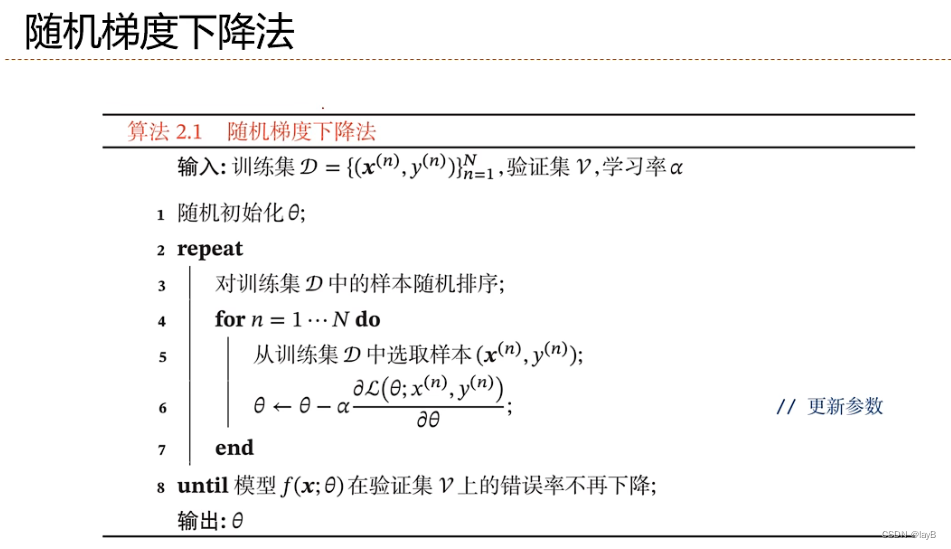

折中:小批量随机梯度下降法

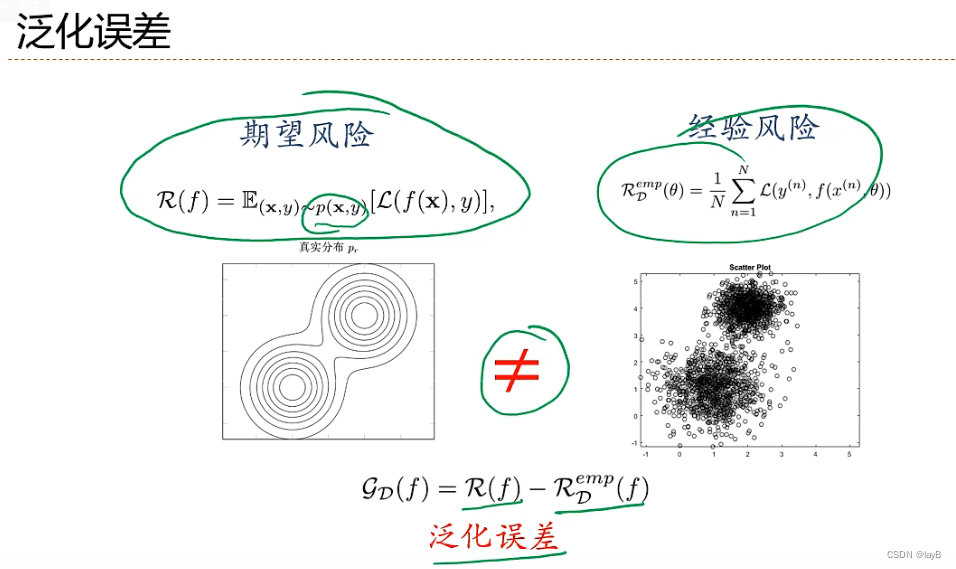

2.4 泛化和正则化

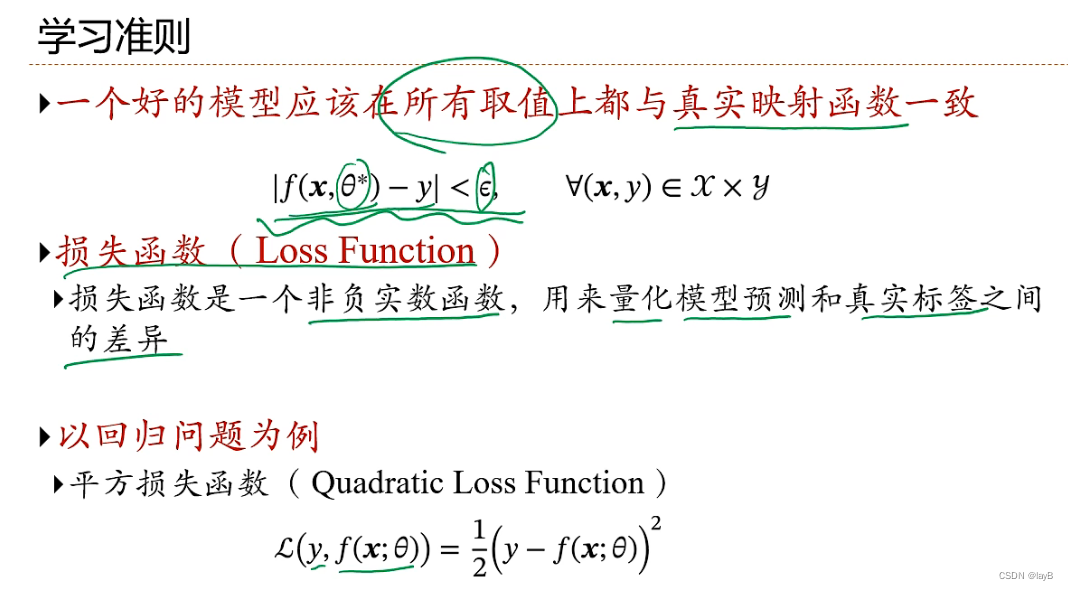

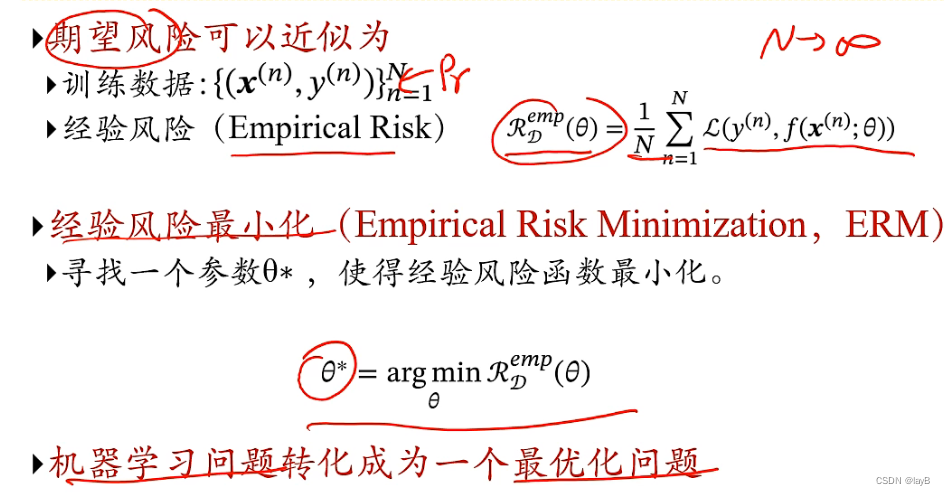

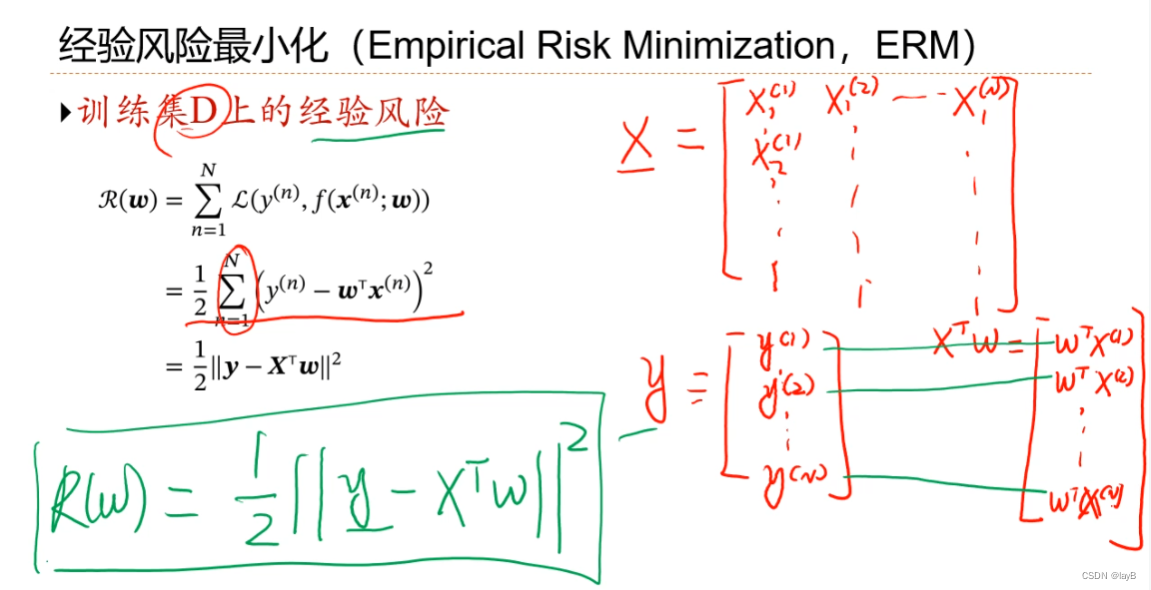

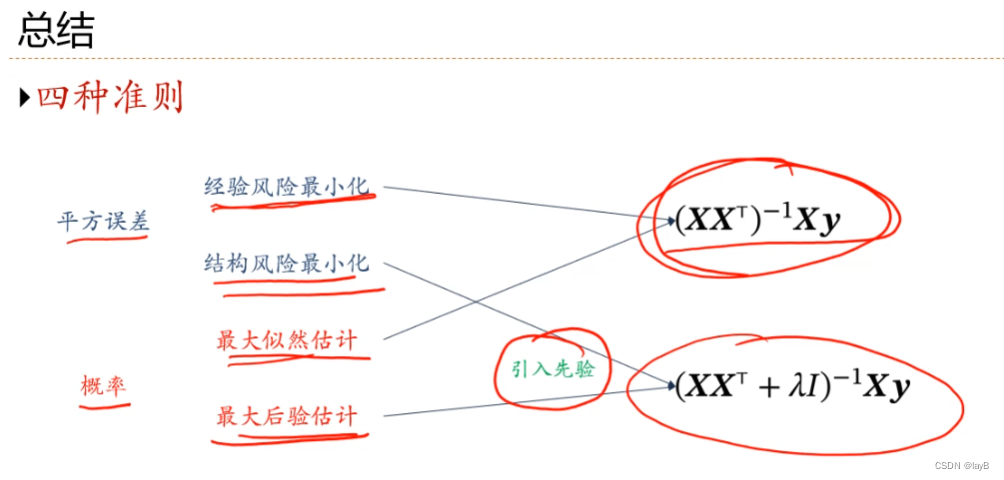

机器学习关注的不是在训练集上的错误率,而是在整个数据分布上的错误率,也就是期望风险。但是我们真实概率不知道,所以我们用经验风险代替

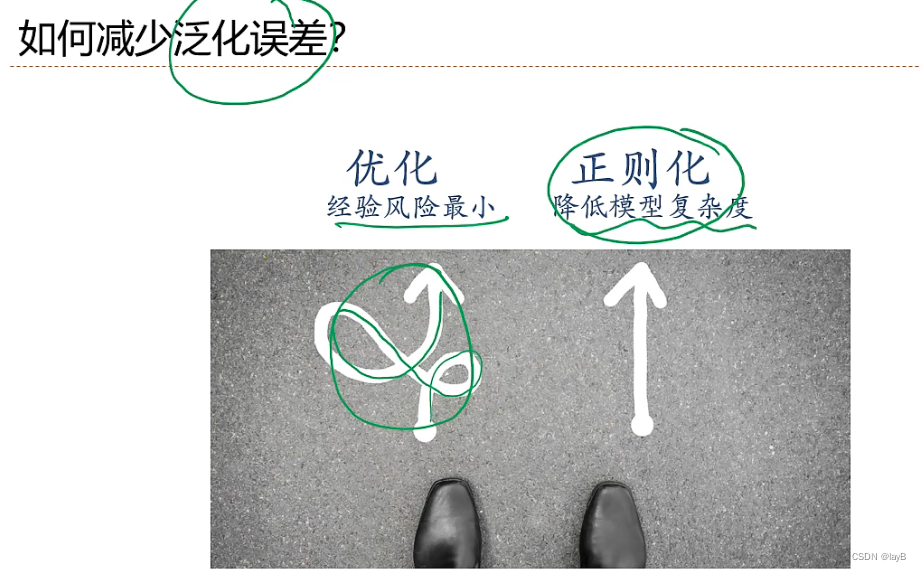

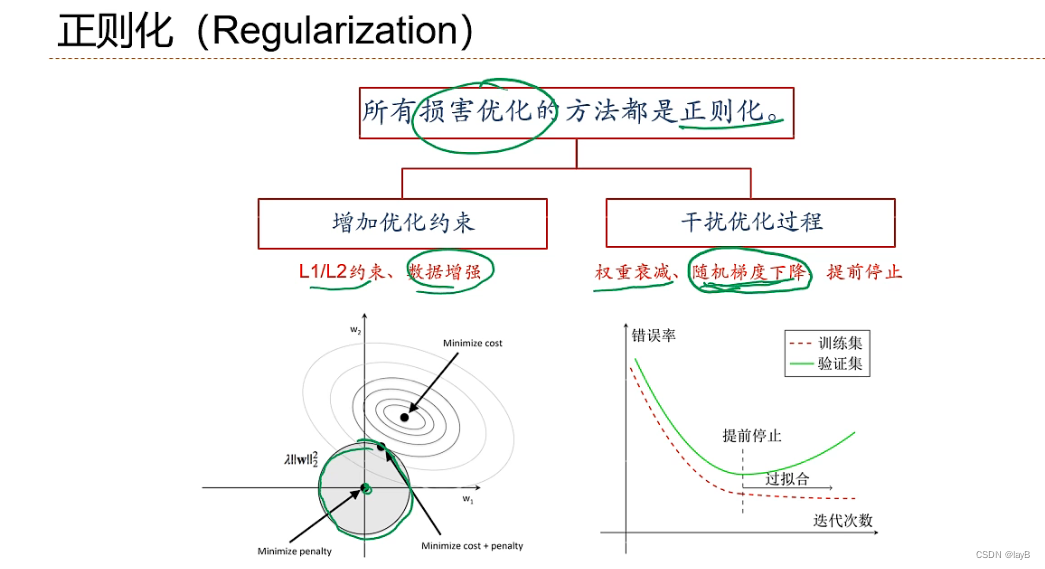

所有损害优化的方法都是正则化

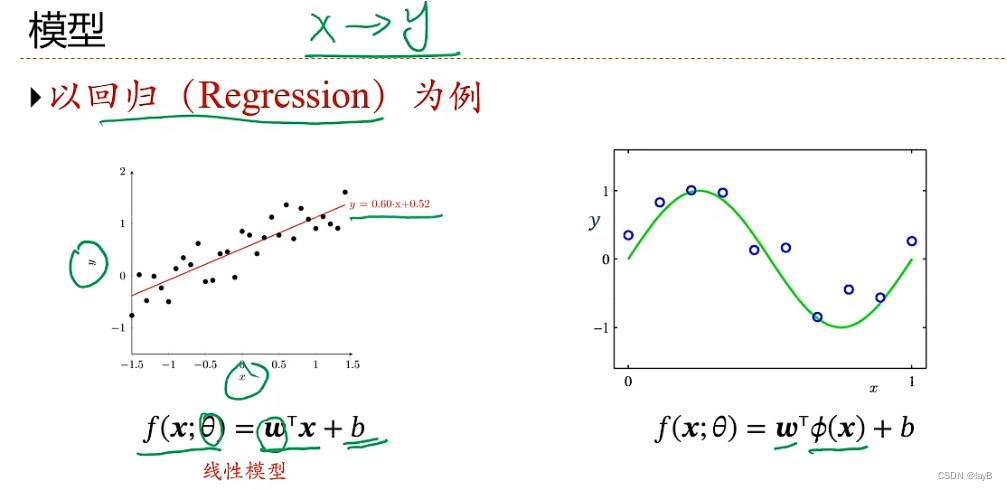

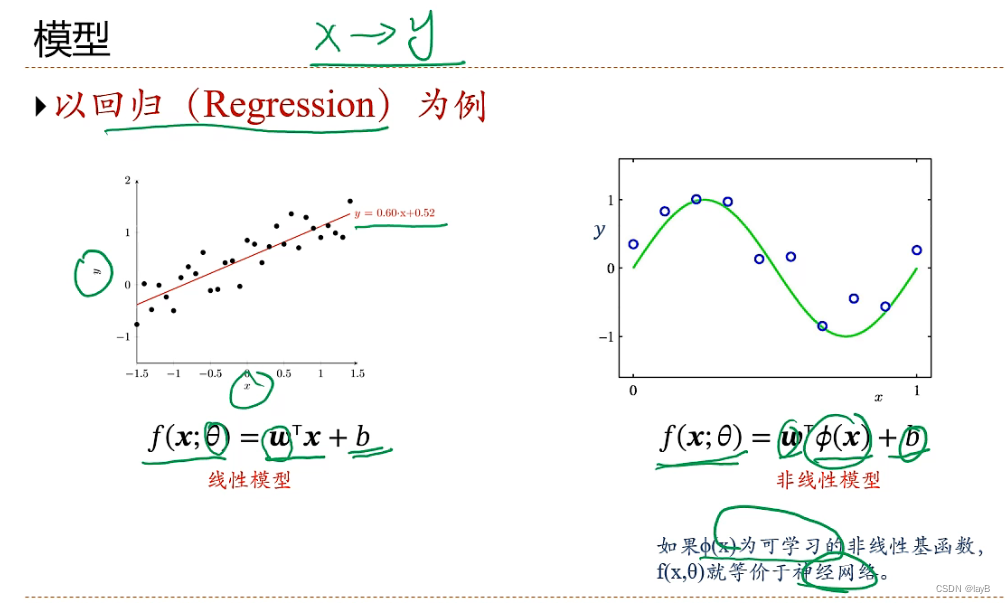

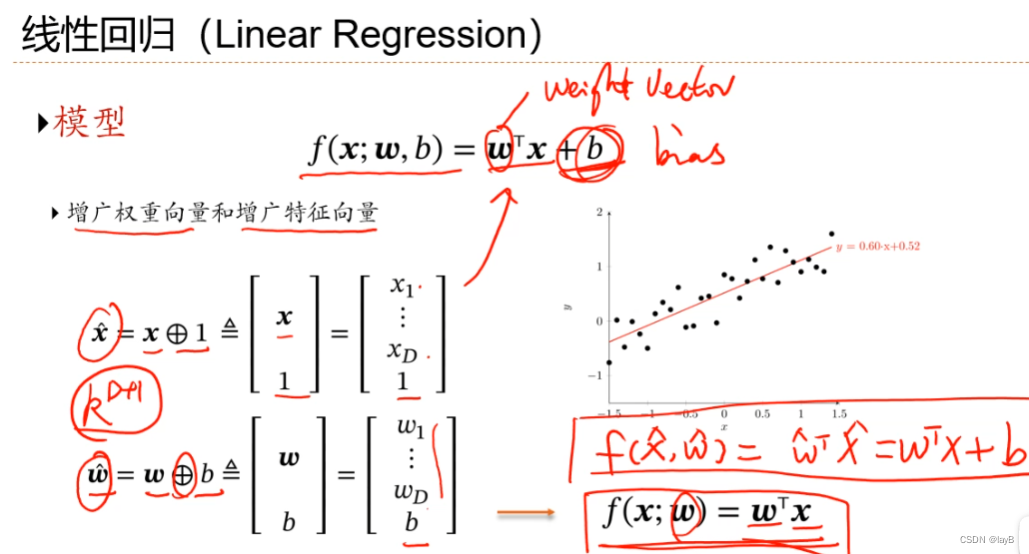

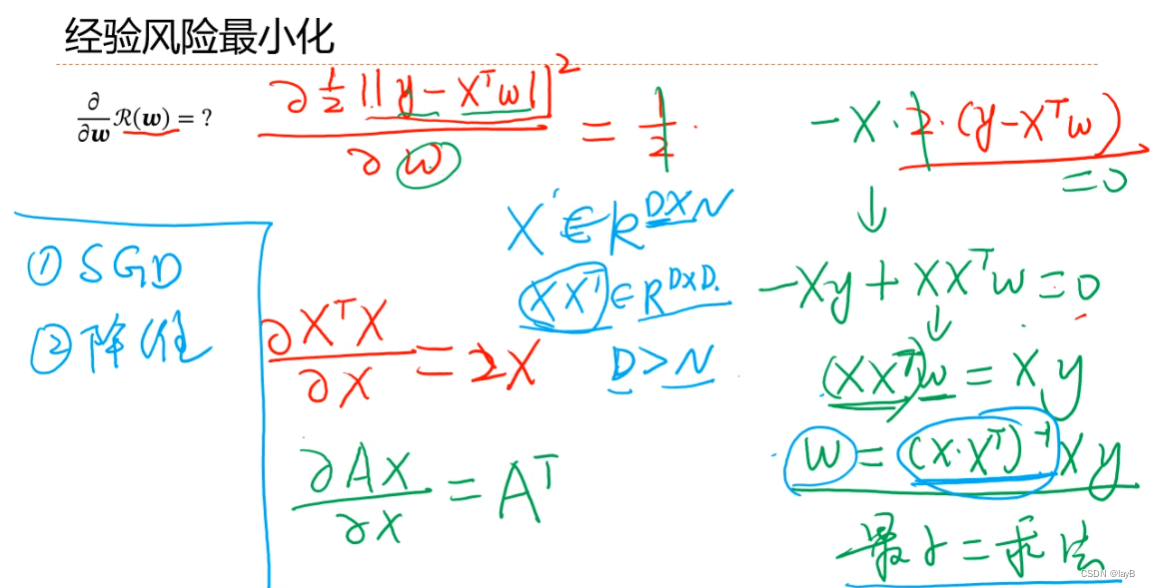

2.5线性回归

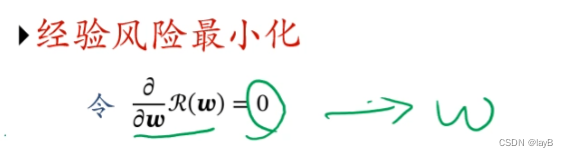

即最小二乘,算w算b

增广,加1维使直线过原点

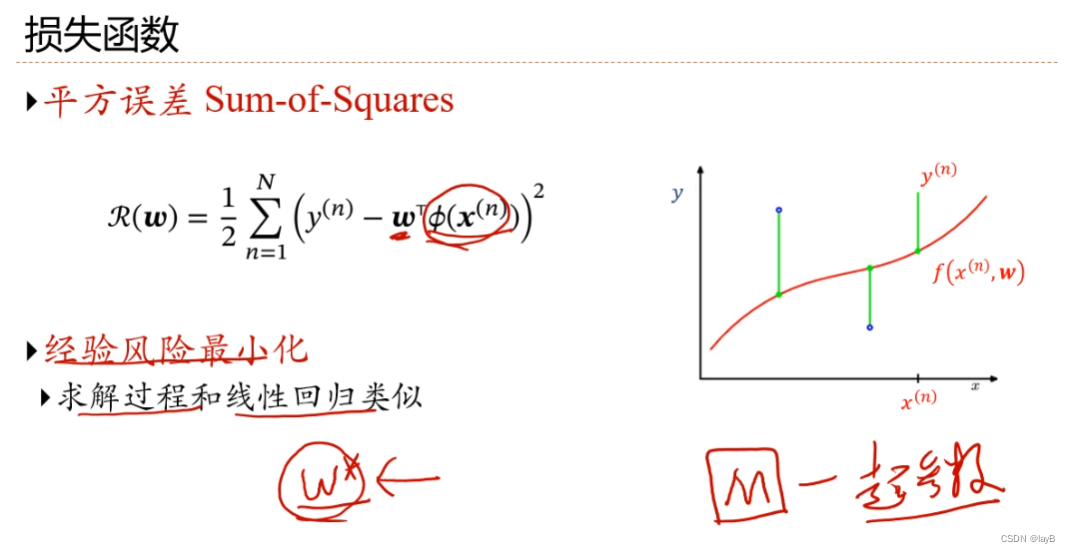

eg:损失函数用平方损失函数

再

若xxT不可逆时:

共线时eg : Xi+Xj=0; y=WiXi+WjXj+b 因此Wi 和Wj 可以非常多解也可以同时非常大而保持y=0时结果不变,所以加上约束

就是原基础xxT上对角线加上了λ,随之变成了可逆矩阵

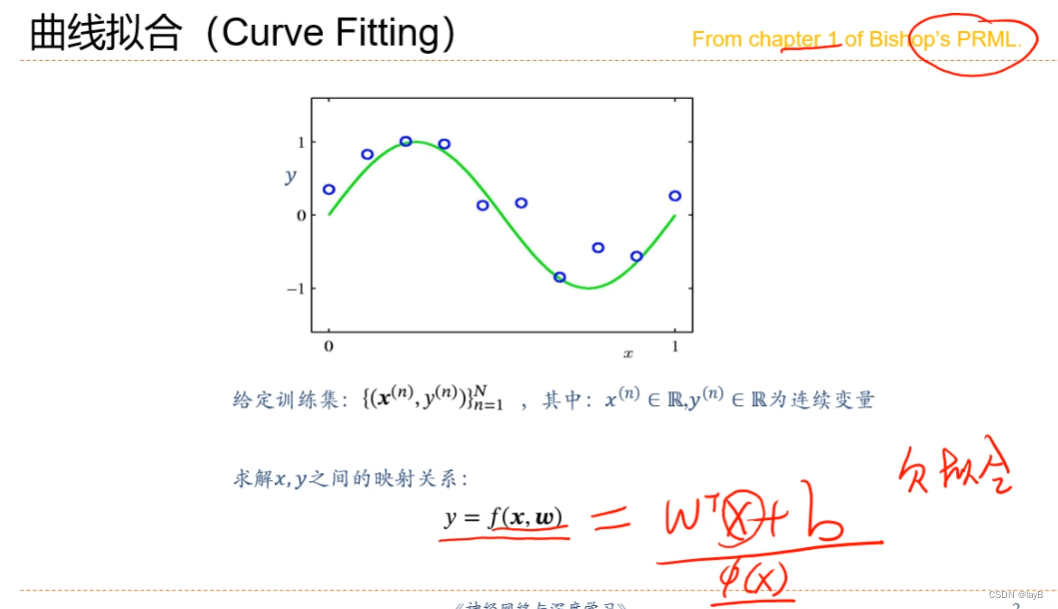

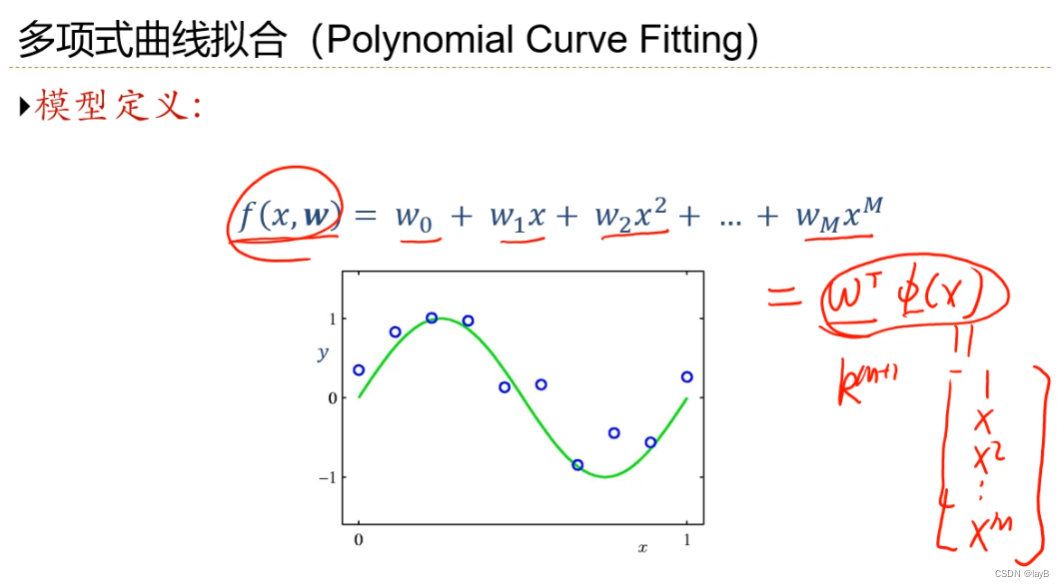

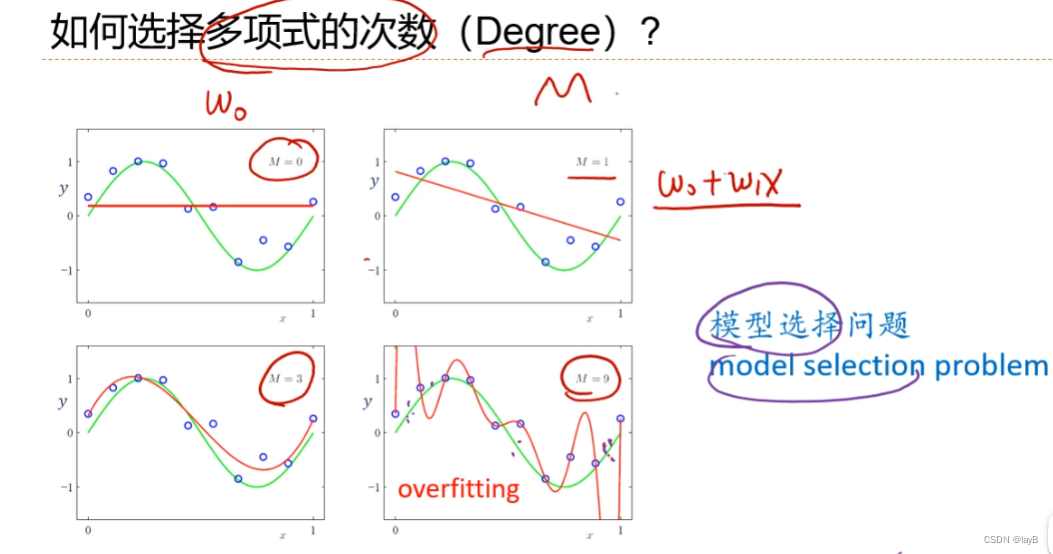

2.6多项式回归

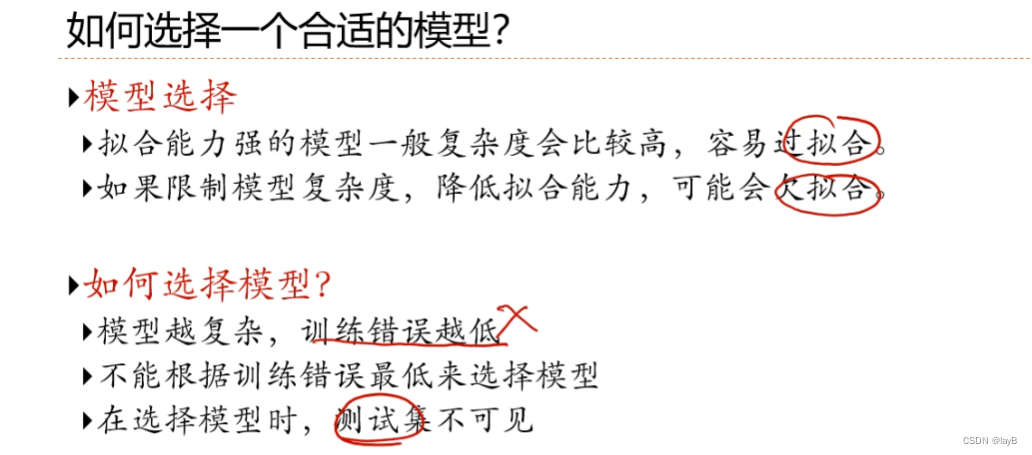

若线性则欠拟合;

y=f(x,w)中,设x=φ(x)

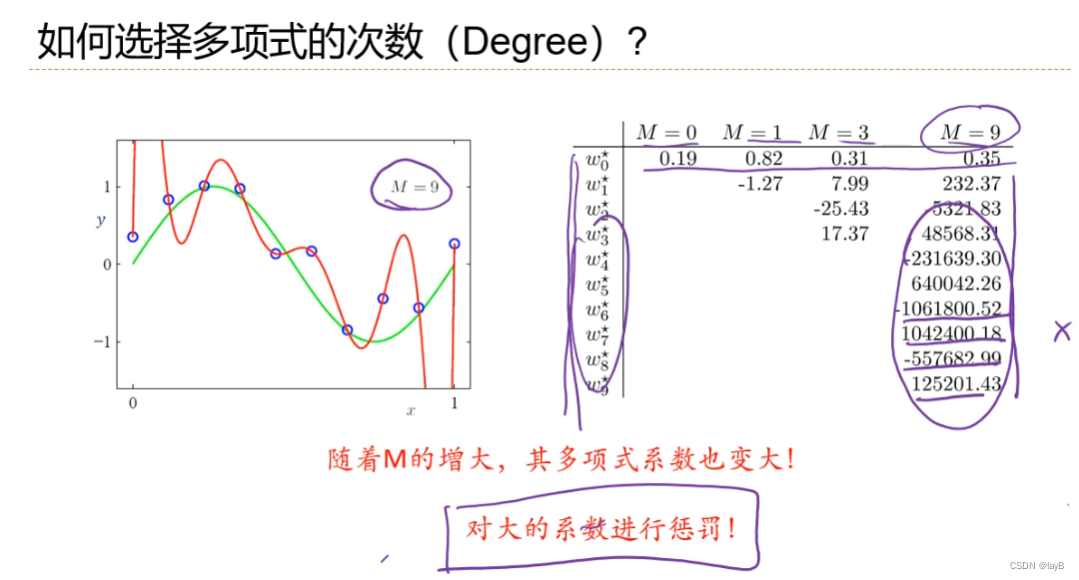

随着M(多项式的degree)的增大,曲线由欠拟合转化到过拟合

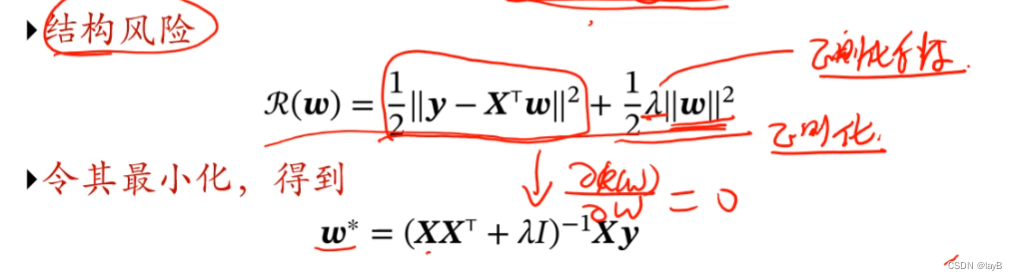

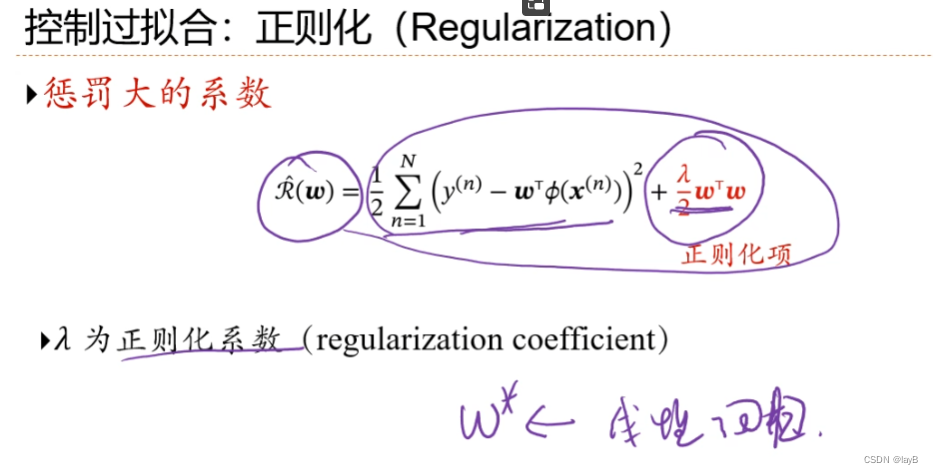

所以引入正则化项:

M=9时,确定λ的大小(对w惩罚的强弱,成正比) λ也是超参数,非常重要

另外控制过拟合:增加样本数量,经验风险趋向于期望风险

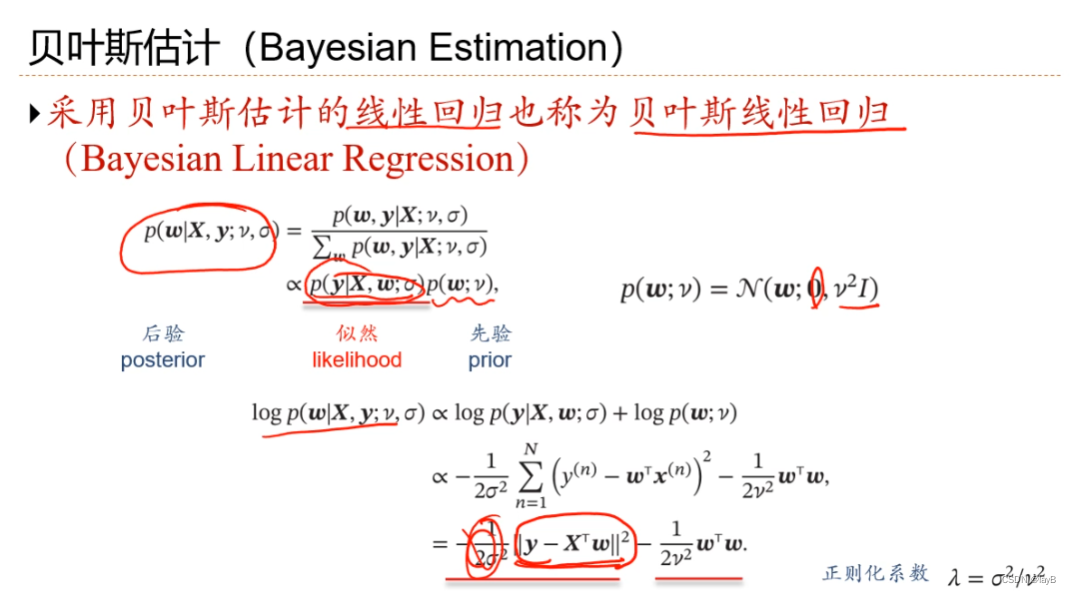

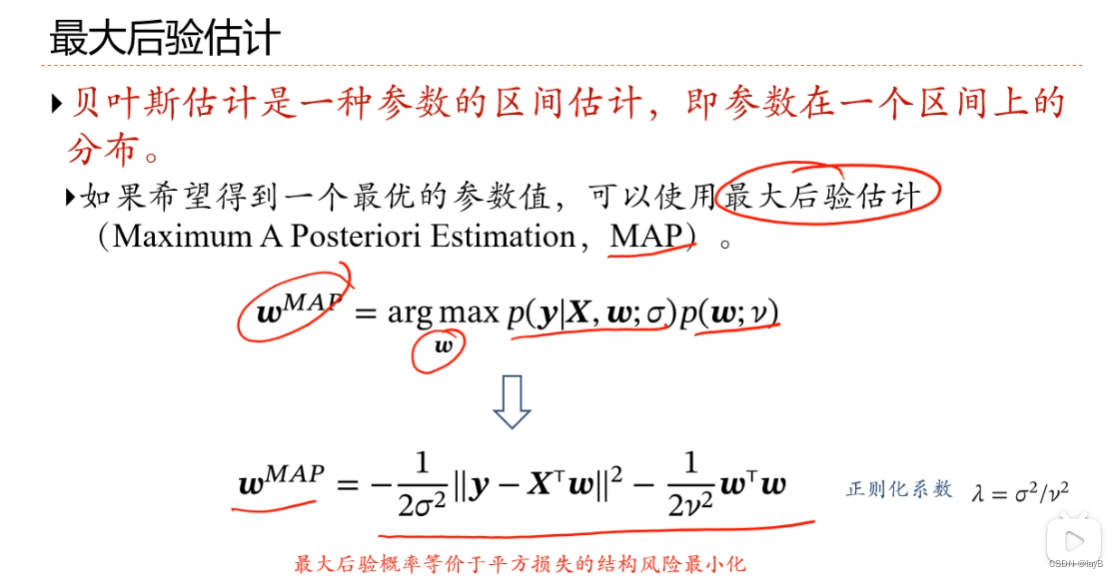

2.7 从概率角度看线性回归

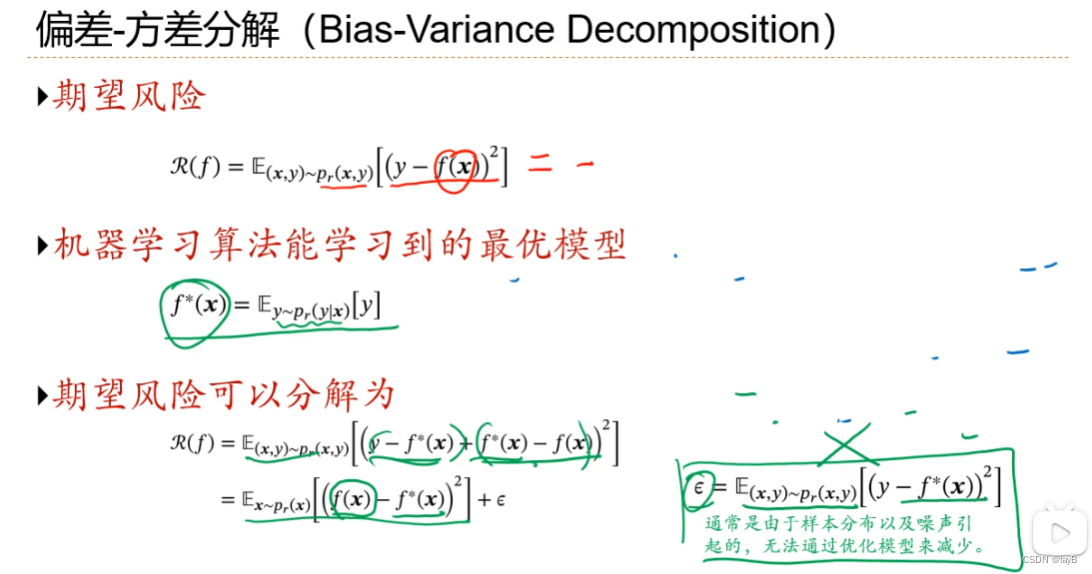

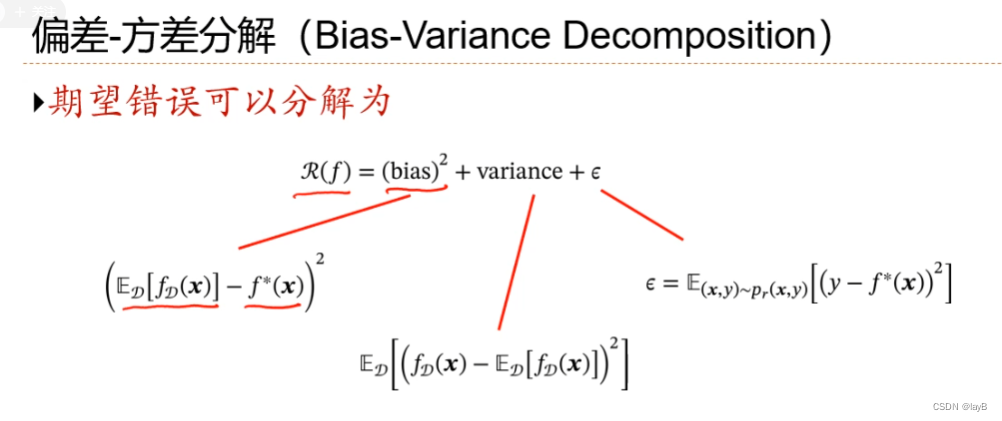

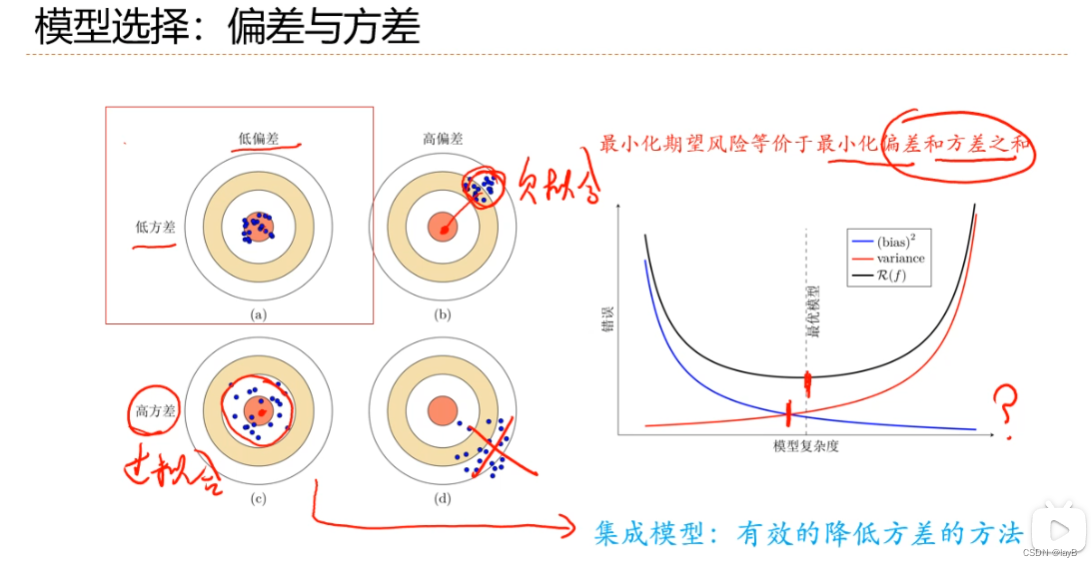

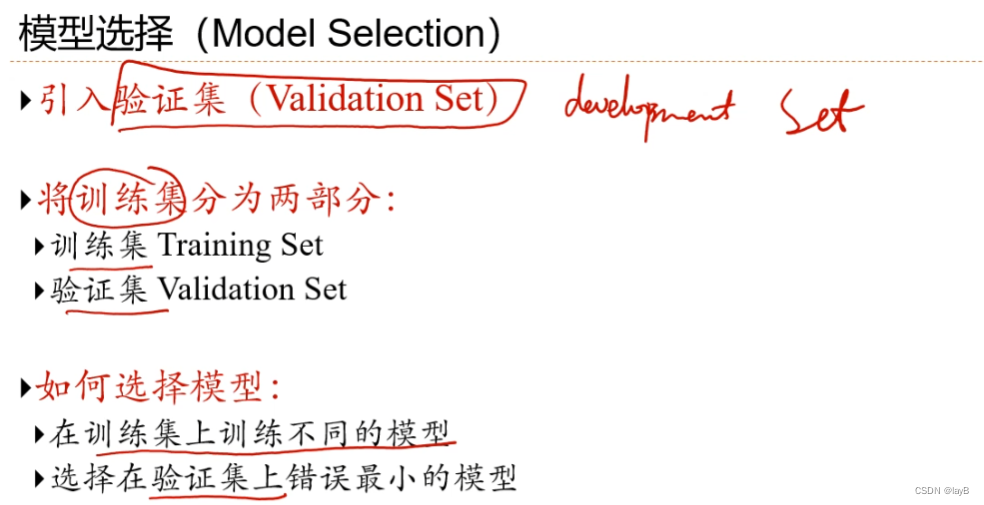

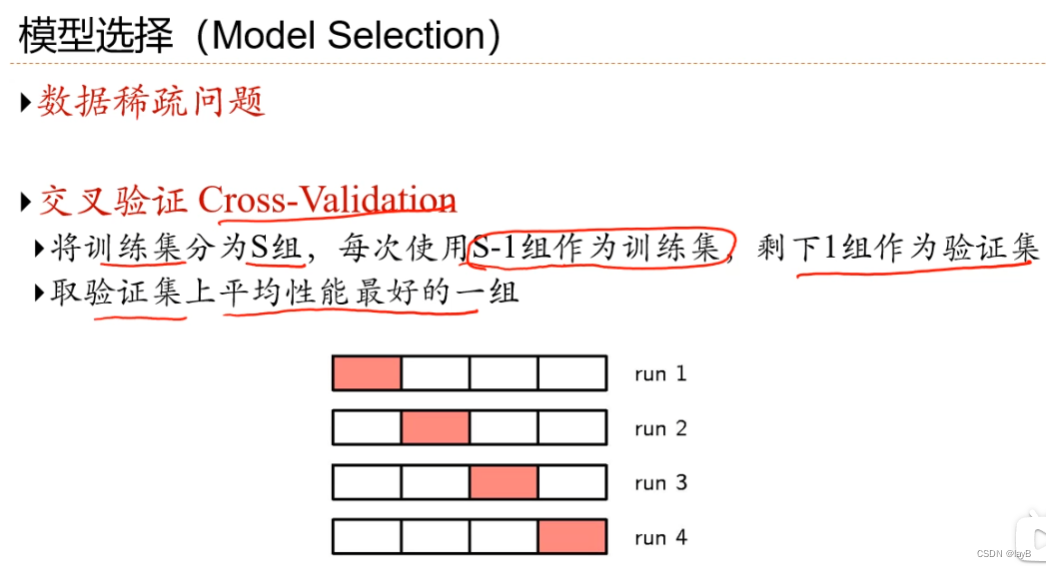

2.8模型选择与“偏差-方差”分解

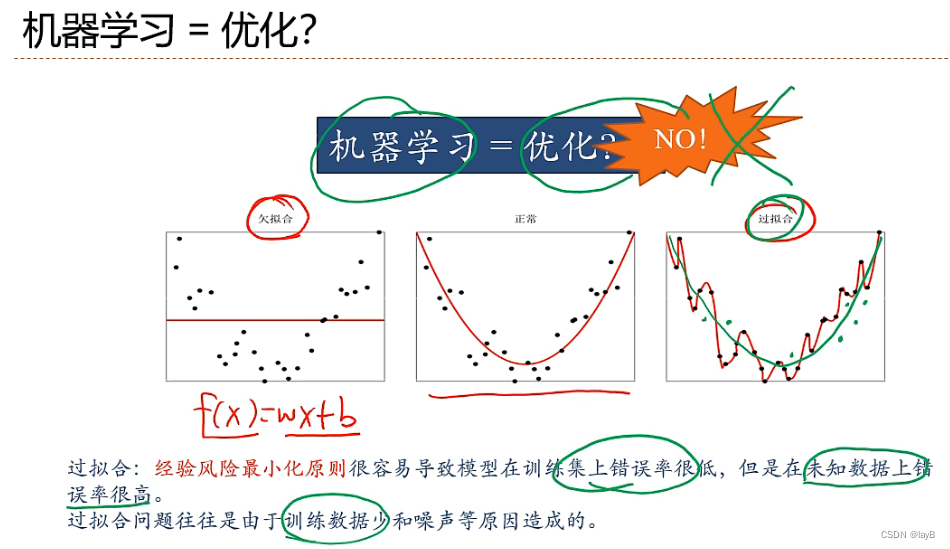

模型越复杂训练错误越低,这样会导致过拟合

模型选择就是在模型复杂度与期望风险之间寻找一个平衡