- 1第七章:使用Netlify零成本部署组件文档_netlify github教程

- 2SSH 解析 | 关键参数 | 安全配置_ssh配置步骤

- 3win11系统提示“无法成功完成操作,文件包含病毒”的原因和解决方法_win11提示无法成功完成操作

- 4【Linux命令详解 - ssh命令】 ssh命令用于远程登录到其他计算机,实现安全的远程管理_用ssh登录其他电脑

- 5elasticsearch 常用命令_elasticsearch 命令

- 6php 访问 github,一篇文章搞定Github API 调用 (v3)

- 7【C++】BFS类型题目总结_c++与门

- 8【Linux】开始认识软硬链接

- 9面试 Python 基础八股文十问十答第七期

- 10基于MATLAB的神经网络进行手写体数字识别(含鼠绘GUI / 数据集:MNIST)_matlab mnist

PMP之挣值管理(PV、EV、AC、SV、CV、SPI、CPI)_ev pv sv

赞

踩

项目的挣值管理(Earned Value Management,EVM),是用与进度计划、成本预算和实际成本相联系的三个独立的变量,进行项目绩效测量的一种方法。它比较计划工作量、WBS的实际完成量(挣得)与实际成本花费,以决定成本和进度绩效是否符合原定计划。

1、基本参数:

计划值PV:计划工作量的预算费用,指项目实施过程中某阶段计划要求完成的工作量所需的预算工时(或费用),PV主要反映进度计划应当完成的工作量,而不是反映应消耗的工时或费用。

实际成本AC:已完成工作量的实际费用,指项目实施过程中某阶段实际完成的工作量所消耗的工时(或费用)。

挣值EV:已完成工作量的预算成本,指项目实施过程中某阶段实际完成工作量及按预算定额计算出来的工时(或费用)。

进度偏差:SV=EV-PV 当SV<0时进度延误,当SV=0时实际与计划相符,当SV>0时进度提前

成本偏差:CV=EV-AC 当CV<0时效率高(有结余),当CV=0时成本与预算相符,当CV>0时超支

进度绩效指数:SPI=EV/PV 当SPI>1时进度超前,当SPI=1时实际与计划相符,当SPI<1时进度延误

成本绩效指数:CPI=EV/AC 当CPI<1时超出预算,当CPI=1时实际与预算相符,当CPI>1时低于预算

2、为了在项目中应用挣值方法,项目经理需要下列首要数据:

工作分解结构 (WBS): 以层次化分解的所有任务的列表。

项目主进度计划(PMS): 关于那些任务将完成以及谁完成的甘特图

计划完成的工作的预计成本(计划值): 每一个周期预计当前完成的工作的预算。

实际完成的工作的预计成本(挣值): 每一个周期当前实际完成的工作的预算。

实际完成的工作的实际成本(实际成本): 每一个周期工作的实际成本。

项目总预算(BAC): 预计用于完成项目所花费的总预算。

---------------------------------------------------------------------------------------------------------------------------------

举例说明:

某项目计划工期为4年,预算总成本为800万元。在项目的实施过程中,通过对成本的核算和有关成本与进度或记录得知,在开工后第二年年末的实际情况是:开工后二年末实际成本发生额为200万元,所完成工作的计划预算成本额为100万元。与项目预算成本比较可知:当工期过半时,项目的计划成本发生额应该为400万元。试分析项目的成本执行情况和计划完工情况。

由已知条件可知:PV=400万元 AC=200万元 EV=100万元

CV=EV-AC=100-200=-100 成本超支100万元

SV=EV-PV=100-400=-300 进度落后300万元

SPI=EV/PV=100/400=25% 二年只完成了二年工期的25%,相当于只完成了总任务在1/4.

CPI=EV/AC=100/200=50% 完成同样的工作量实际发生成本是预算成本的2倍。

---------------------------------------------------------------------------------------------------------------------------------

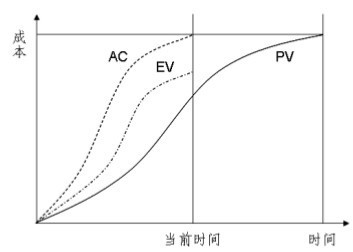

例题:

项目经理小张对自己正在做的一个项目进行成本挣值分析后,画出了如下所示的一张图,当前时间为图中的检查日期。根据该图小张分析:该项目进度(1),成本(2)。

(1)A.正常

B .落后

C .超前

D .无法判断

(2)A.正常

B .超支

C .节约

D .无法判断

答案: C、B

解析:(1)在当前时间节点 EV-PV>0 所以是项目进度超前的。

(2)在当前时间节点 EV-AC<0 ,所以陈本是超支的。

- 一个简单的微信小程序支付demo// wxml -->

赞

踩