热门标签

热门文章

- 1java异常 分类和处理_java timeout的异常类型

- 2Django ajax 局部加载、异步刷新_django ajax 异步定时加载

- 3零基础快速上手HarmonyOS开发3---JS布局开发指南、页面生命周期解析、如何进行页面间跳转和传参?

- 4linux7.4离线内核升级,CentOS 7 升级 4.19 kernel 内核

- 5【转】一张图详解华为昇腾310 AI芯片:自研达芬奇架构 算力和能效比大幅提升_ascend310b

- 6留言送书|杨强教授领衔撰写,国内首本联邦学习实战的权威著作!

- 7【HarmonyOS】hap包在多台设备中安装和HarmonyOS应用含多个module安装问题_hap格式安装包

- 8Ubuntu 命令手册_ubuntu命令手册

- 9人体姿态估计综述(Human Pose Estimation Overview)_2016 年提出的 cpm 方法具有很强的鲁棒性,之后的很多方法是基于此改进的。cpm 的

- 10在pycharm中安装并配置pytorch深度学习环境_pycharm配置pytorch环境

当前位置: article > 正文

Python金融大数据分析-BSM、Term Struc、Ho-Lee 与Vasicek模型路径仿真_python vasicek参数估计

作者:weixin_40725706 | 2024-03-16 17:26:53

赞

踩

python vasicek参数估计

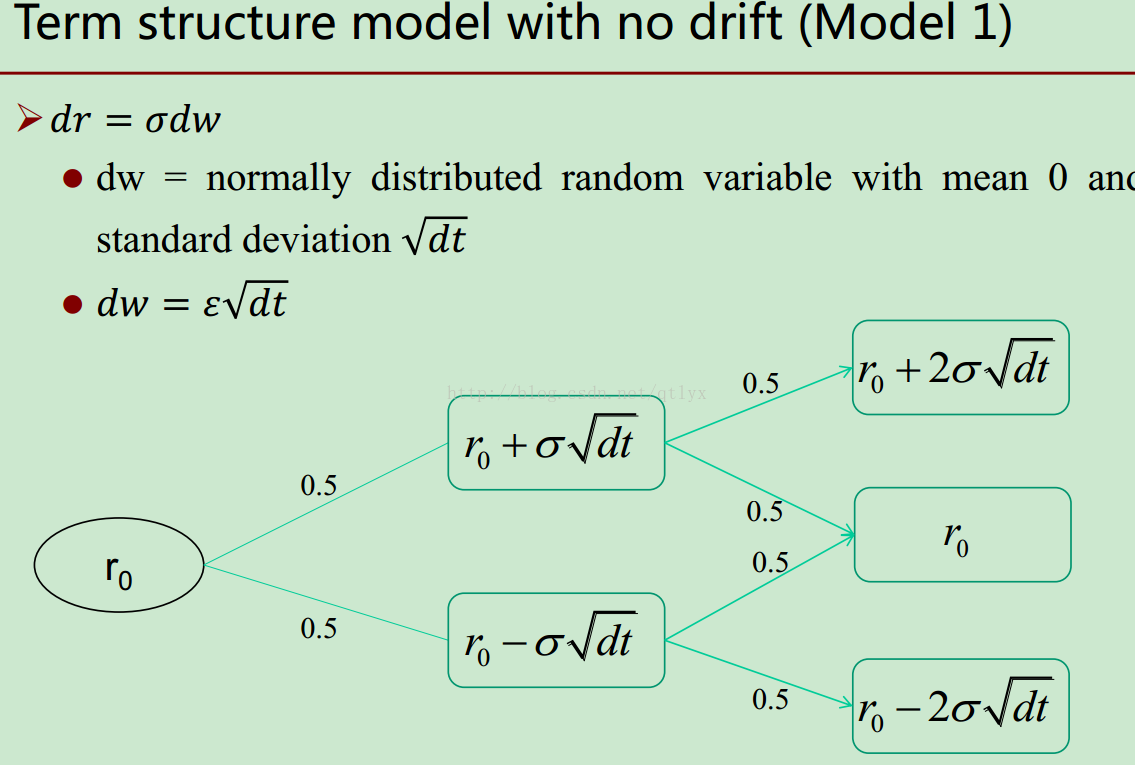

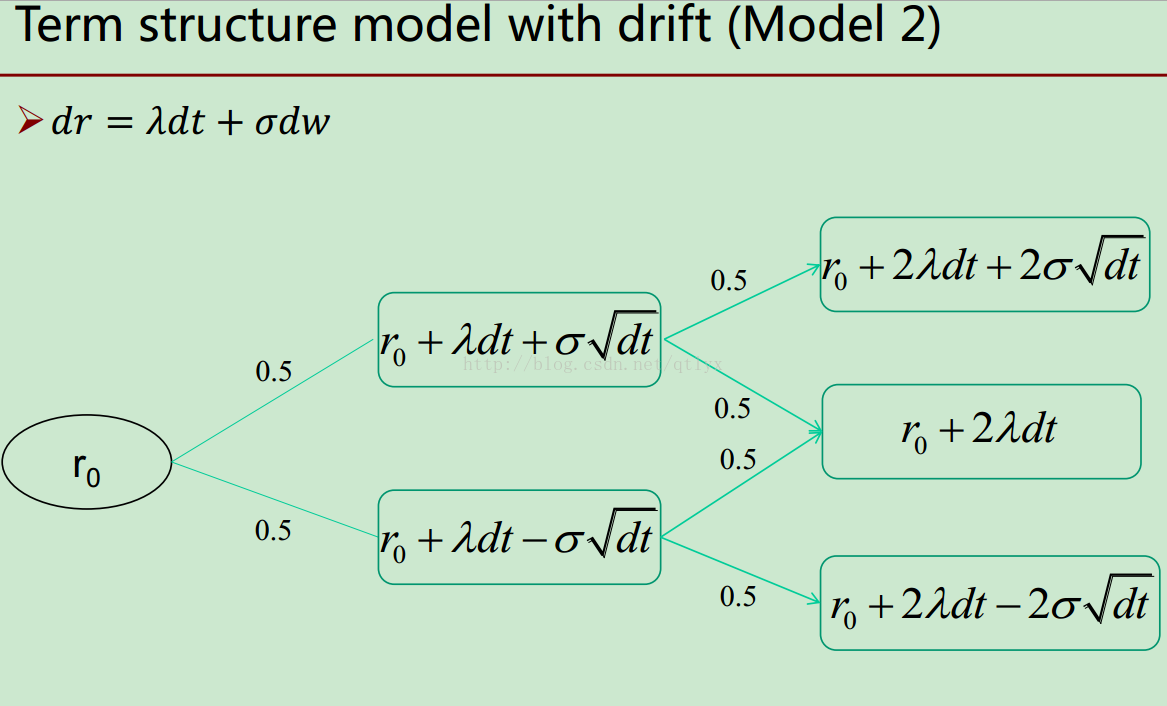

这一篇的代码是之前蒙特卡洛仿真改过来的,大家都知道,用MC绘制路径是一件很好玩的事情。在学习FRM的过程中,遇到了几种利率模型,Term Structure、Ho-Lee与Vasicek。

这里我们不讨论BSM,只是作为程序的一部分而已,后面仿真也并不用到。

第一个模型,Term structure model with no drift,也就是,没有趋势的利率波动模型,笔者不知道这里是错误的省略了dt后面的单位正态分布函数,还是故意就是这样的,反正笔者是加上去了,以后如果觉得应该是没有的,那么再来修正吧。

声明:本文内容由网友自发贡献,不代表【wpsshop博客】立场,版权归原作者所有,本站不承担相应法律责任。如您发现有侵权的内容,请联系我们。转载请注明出处:https://www.wpsshop.cn/w/weixin_40725706/article/detail/251013

推荐阅读

相关标签