热门标签

热门文章

- 1技术前沿 |【SIMD并行计算与分布式算法:前沿技术的深度解析】

- 2AI学习手册_al入门知识库

- 3Java 002:发邮件,及NoSuchAlgorithmException报错解决办法_java.security.nosuchalgorithmexception: suntls12rs

- 4IDEA-SpringBoot项目yml配置文件不自动提示解决办法_idea yml文件没有提示·

- 5Rocky Linux 9.3 安装 MinIO 最新版本 (超级详细版本)_minio最新版本

- 6libmodbus交叉编译静态库_libmodbus怎么做成静态库

- 7docker安装postgres及开启postgres ssl require、命令行连接查看_docker search postgres

- 8动态规划-子数组1

- 9Python查看已安装包的版本号(多方法)_查看安装python版本

- 10【AI从入门到入土系列教程】Ollama教程——入门篇:本地大型语言模型开发_node new ollama

当前位置: article > 正文

银行手册(商业银行数字化转型)

作者:从前慢现在也慢 | 2024-05-02 10:08:29

赞

踩

银行手册(商业银行数字化转型)

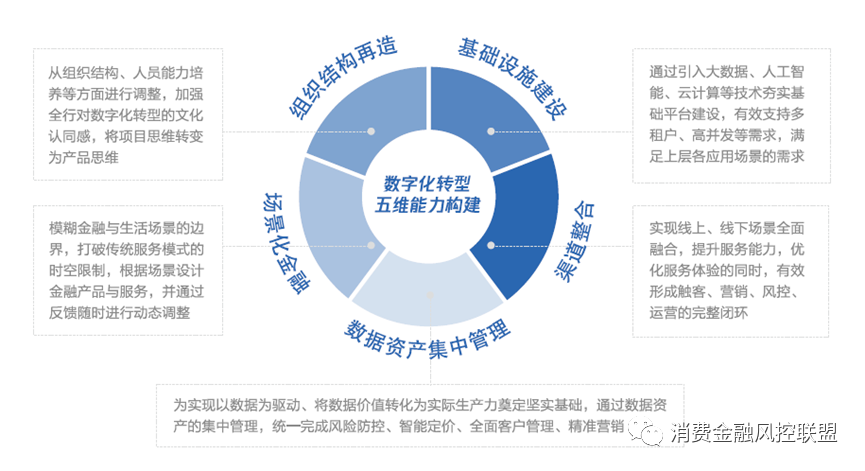

现阶段,大部分银行都已不让线上化阶段,能够通过手机银行、网上银行等系统,将大部分线下业务化,在满足监管合规和内控的前提下,尽可能地为客户提供便捷服务。然而,线上化银行并无法解决金融新业态下自身所面临的全新挑战,银行无法再靠规模获胜,而需要引入先进的金融科技技术与互联网的思维概念,从增强风险识别防控能力、优化业务流程、提高管理质效、降低运用成本、改善服务体验等多方面寻找全新经营模式的突破,因此,数字化转型势在必得。

银行的数字化转型,同样离不开面向各个业务流程、场景的风控能力,这其中几包括建设自主可控的风控系统和风控能力,同样也要借助外部资源强化自身风控能力。针对于银行业务的各个场景,不仅需要强大全流程解决方案,如金融级身份认证、反欺诈服务、风险引擎和风险模型的搭建等。

风控全流程涉及到贷前、贷中、贷后环节。贷前准入包括贷前审核、的信用评估和订制建模。贷中监控包括风险监测、贷中预警。贷后管理包括贷后评估、催收策略。

备注:部分内容来源于网络,侵删

声明:本文内容由网友自发贡献,不代表【wpsshop博客】立场,版权归原作者所有,本站不承担相应法律责任。如您发现有侵权的内容,请联系我们。转载请注明出处:https://www.wpsshop.cn/w/从前慢现在也慢/article/detail/523506

推荐阅读

相关标签