- 1Tauri框架:使用Rust构建轻量级桌面应用_rust tarui 文件对话框

- 2架构设计内容分享(六十七):千万级、亿级数据,如何性能优化?_上亿的数据怎么设计架构

- 3uni-app:获取url路径中的数组参数(onshow中获取)_uniapp onshow 读取url参数

- 4答题PK狂欢!欢乐互动的团队多人PK答题小程序源码_网页答题pk代码大全

- 5TDengine 签约精诚瑞宝,开拓更智能的 IT 服务和管理平台

- 6【Unity知识点详解】Button点击事件拓展,单击、双击、长按实现_unity button onclick

- 7Microsoft Remote Desktop Beta for Mac v10.9.7.2194 - 微软远程连接工具_microsoft remote desktop for mac

- 8面试+算法之回文(Java):验证回文串、回文数、最长回文子串、回文链表、分割成回文串、最短回文串、_java 回文串

- 9来自灵魂的拷问——知道什么是SQL执行计划吗?_sql的执行计划是什么

- 10电脑系统重装怎么操作?分享四个win10重装系统方法

医疗时鲜资讯:如何玩转医学影像中心?_湖南 医学影像云

赞

踩

题记:

北冥有鱼,其名为鲲。鲲之大,不知其几千里也。化而为鸟,其名为鹏。鹏之背,不知其几千里也,怒而飞,其翼若垂天之云。是鸟也,海运则将徙于南冥。南冥者,天池也……

鹏之徙于南冥也,水击三千里,抟扶摇而上者九万里,去以六月息者也……

——《逍遥游》节选

背景:

志怪之物,有一个特征即“不知其大”,如题记中的鲲和鹏。由于体型巨大足以呼风唤雨,兴风作浪。近日阿里健康宣布“以 2.25 亿元增资华润万东旗下万里云公司。阿里健康将持有万里云 25%的股份, 开拓第三方影像中心业务, 开展远程医学影像诊断及相关服务, 在患者、 大医院专家、 基层医院、 影像中心、设备厂商等之间形成连接, 构建医学影像平台”,阿里巨头“扇动”,在医疗领域掀起了一阵巨浪,使得远程医疗、影像中心(这里单指平台型轻资产类)、第三方检验机构(包括影像检验,这里归为重资产类)再一次被推上了头条。此外国家“十三五”规划指出“推进健康中国建设。深化医药卫生体制改革,实行医疗、医保、医药联动,推进医药分开,实行分级诊疗,建立覆盖城乡的基本医疗卫生制度和现代医院管理制度。”,使得时下各类基于医学影像中心概念的新闻布天盖地,有医药巨头公司、地产上市公司、传统器械公司、传统信息服务商、互联网医疗创业公司。其实这些概念早已不新鲜,从上世纪六七十年代开始,美国信息高速公路计划就已提出了远程医疗概念,直至近日已发展到第三代甚至第四代;由于我国是一个幅员广阔的国家,医疗水平有明显的区域性差别,特别是广大农村和边远地区,因此从上世纪80年代就开始远程医疗的探索。影像中心(轻资产)和第三方检验机构(重资产)是远程医疗的基层入口,也是”十三五“规划分级诊疗的必经途径。从概念的提出到现在蠢蠢欲动、蓄势待发,已经积累了半个世纪的远程医疗似乎是”万事俱备只欠孔明的东风“。为什么需要经历这么漫长的时间,这是我们下面需要深入了解和探索的。

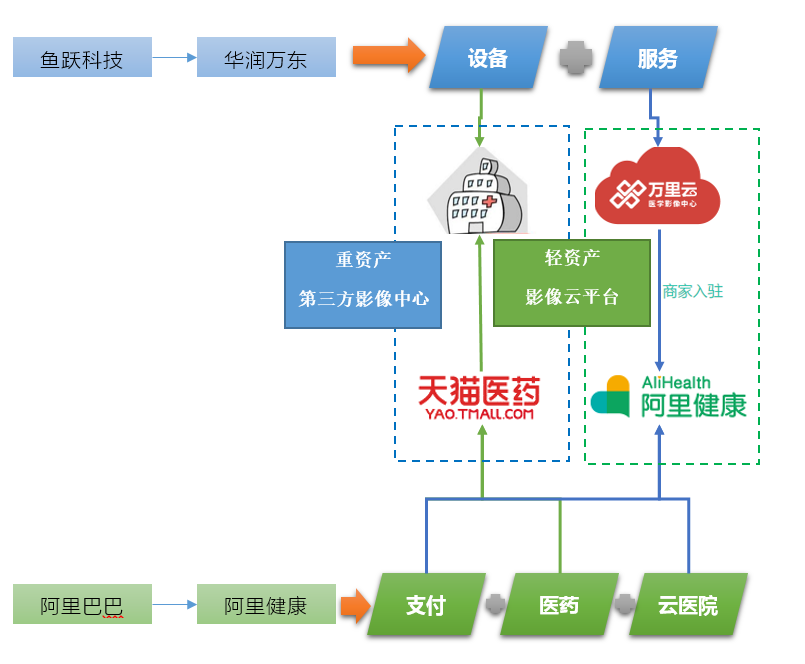

阿里+万东==强强联合?

阿里与万东的合作,是否是强强联合,需要分析一下影像中心这个概念两者“炒作”的主要目的,两者的合作方式大致上有两个方面,

- 1)轻资产方面:万东通过旗下子公司万里云医疗信息科技(北京)有限公司搭建远程影像云平台,以影像云服务旗舰店的形式入驻阿里健康,借力阿里健康平台自有优势(①6亿商业用户、精准品牌传播;②双11双12大促推广,提供整体线上线下解决方案;③市场推广;④品牌旗舰展示;⑤双11成果)快速扩大规模,产生规模效益。

- 2)重资产方面:万东投放自有DR、MR、CT设备,建设独立的检验中心,由初期跟大的三甲医院合作到后期申请兴建完全独立的第三方检验中心;此前阿里收购中信二十一世纪,涉足医药零售行业,推出“阿里健康未来药店合伙人计划”,与中国百余家药品零售企业共同了打通线上线下的B2C+O2O“未来药店”模式,两者可以进行无缝整合。

万东,作为国内DR产品龙头企业,国内销量仅次于GPS排名全国第四,市场占有率12%左右。随着国务院办公厅发布《关于推进分级诊疗制度建设的指导意见》,分级诊疗被提上日程,未来二三线县级医院DR采购量会稳步增加,因此万东DR的设备利润空间比较可观,按照国内三千多个县一万家医院来算,平均保有3台DR,未来市场空间在120-150亿左右。

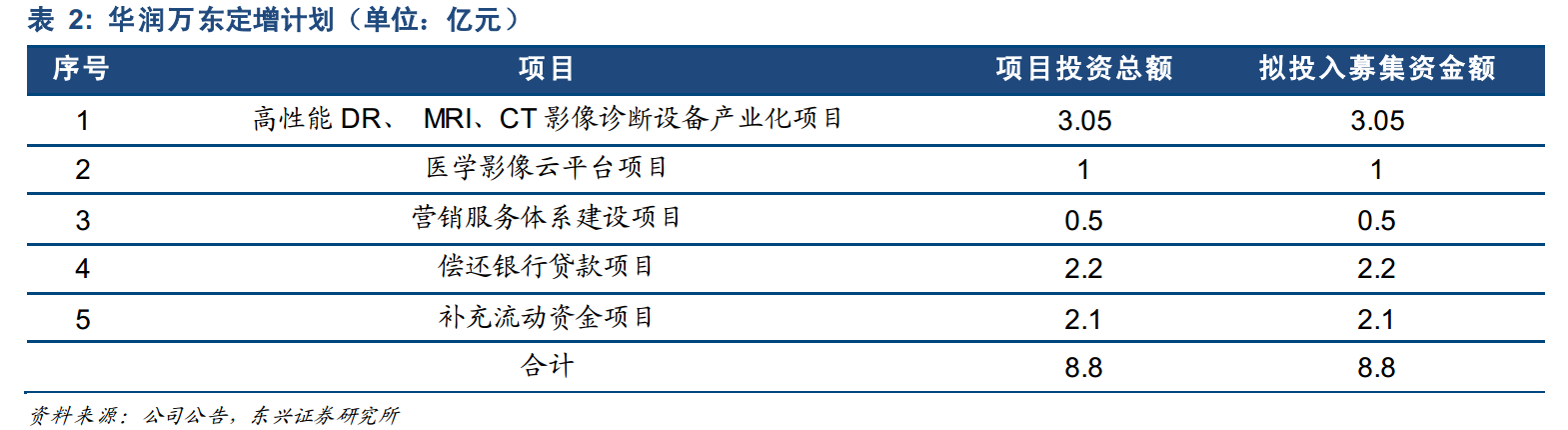

此刻万东通过大力推广宣传万里云,募集而来的资金主要用于研发高性能DR、MRI、CT影像设备,在鱼跃科技新股东入驻时刻锐意改革,希望继续扩大提升自身在国产影像设备方面的优势。与此同时适当的布局影像服务产业,为未来向设备+服务大平台转型做准备。所以万里云对万东而言目前还仅仅是万里长征迈出了第一步,处于讲故事阶段。

再回头看阿里,阿里健康虽已与多家医疗公司签订战略合作协议,将这些公司作为其业务的线下落地,但影像学方向万东是目前唯一一家,此次参与万东三年期的定增也体现阿里系对于万东未来的看好。万东之前基于政府计划在中山、平谷、山东等地已经开展过类似项目,具有一定经验,现运营的郑州中心经过一段时间培育,日阅片量已经超过 100 人次。此次鱼跃的加入使得万东迎来的新的业绩拐点,公司整体效率显著提升,此外相较于同类企业万东的估值预期良好。

此刻阿里选择万东就有其现实和理论依据,至于为何与万东结缘,背后深层原因不得而知(不是亲历者你永远不知道真相),阿里+万东==啊,万里(无)云,还是万里云,拭目以待。

谁该来玩影像?

从事影像多年,对医学影像的重要性和必要性深有体会,经历过互联网的洗礼,自己也研究过、设计过、实施过相关项目。一直有一个担心就是“生怕是因为自己对医学影像和互联网的双重热爱”过度的夸大了影像在医学诊断中的作用,过度的挖掘了需求。之前博客专栏【医疗时鲜资讯】系列发表过自己对如何建立影像中心,如何玩转影像的看法,现如今面对铺天盖地的消息,生怕自己被蒙住了双眼,也一直反思如何在整个医学影像链条中找好自己的定位,发挥自己的价值。那么,到底谁该来玩影像?

医疗器械厂商(重资产)

从影像数据的源头来看,设备厂商(DR、CT、MRI、PET-CT等)是数据的第一获得者,拥有处理和挖掘数据的先天优势。但之前影像工作站与设备操作工具连同设备一起销售,不会对数据进行集中处理,这与医疗器械销售模式和医院网络环境有关。随着近些年医疗器械市场增速降缓,高端市场被国际器械公司垄断,国内中低端市场竞争早已进入白热化阶段。

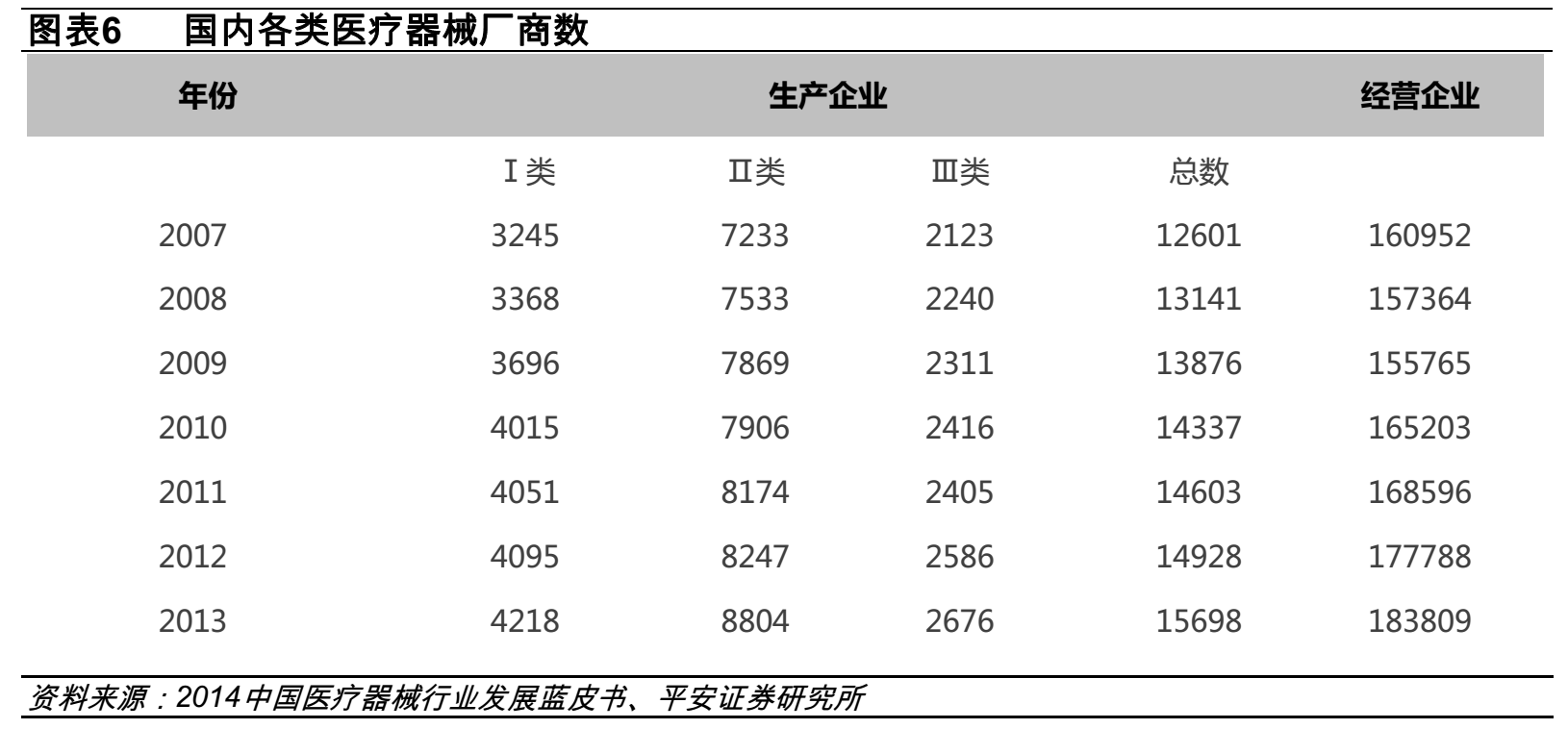

相较于国际医疗器械大公司,国内医疗器械起步晚、规模小,此外行业集中度低。据统计,2014 年,国内 20 家从事医疗器械生产的上市公司销售收入总额为 372 亿元,仅占行业总销售额的 14.55%。截至 2013年底,全国共有医疗器械生产企业 15698 家;销售规模为 2120 亿元,平均每家仅 1350 万元。

十三五规划指出“提高医疗器械的创新能力和产业化水平,重点发展影像设备、医用机器人等高性能诊疗设备”,使得设备制造商鱼龙混杂的局面迎来了并购和整合的机遇,但能够发展壮大的少之又少。因此由传统的设备制造转型“设备+服务”的平台是各设备厂商看似无奈但又不得不的选择,目的是为了继续扩大设备的销量(通过自建第三方检验中心),与此同时希望借助影像中心概念募得充足资金提升自身设备研发能力,通过服务来积累医生资源和患者信息,为后续医疗整体布局做准备——这也正是万东万里云募资后的策略。

但要想真正杀出重围,从上万家企业中存活下来,一切还都是未知数,唯有继续夯实现有业务,维持充足现金流,才能在未来寻求变数,发展壮大。

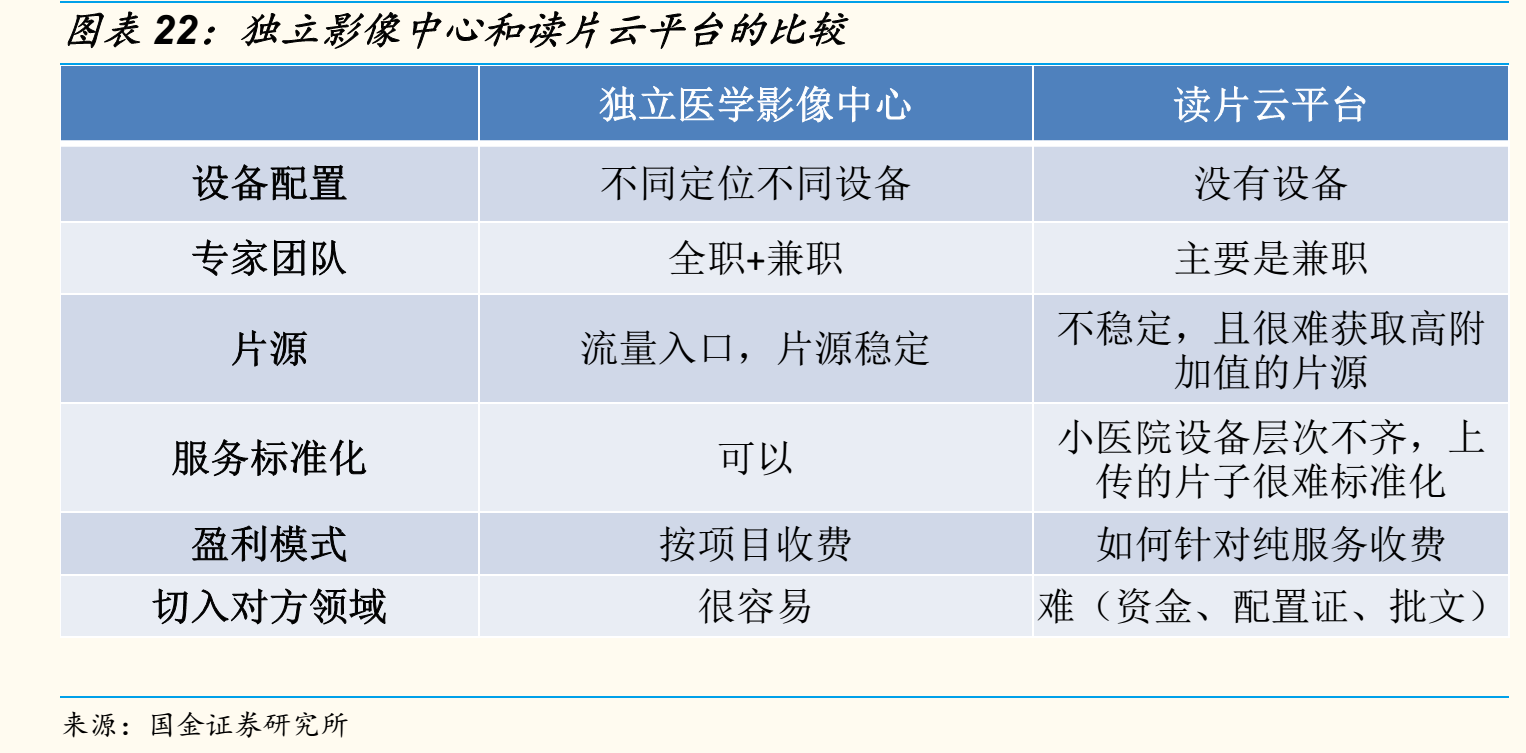

医学影像云平台(轻资产)

近日健康报发表了“远程影像中心怎样从云端落地”的报道,本人也斗胆跟记者喷了喷自己的观点。虽然文中提到医学影像云平台不是一个新的概念,传输技术已相对成熟,但是并不能说没有技术壁垒,互联网+医疗始终玩不转有他的难点在,所谓的打造医疗“Fackbook”(轻问诊+社交类)、医疗“12306”(挂号类)、医疗“大众点评”(医患互评类)的愿景都在医疗海量数据复杂度、医疗环境错综复杂的现实面前停滞不前。2014年的互联网医疗元年仅仅过去两年,资本市场已经开始畏首畏尾,看不出个所以然来,转而保守的投资拥有现金流的传统企业。

玩转医学影像从技术上来说有几大难点:

- 1)DICOM标准精通程度和兼容性【难度四星:★★★★☆】:DICOM3.0作为医疗领域国际标准,内容复杂,牵扯到的设备类型众多、工作流程复杂,要想真正实现后期的云平台,啃下这块硬骨头是必要的,这关乎到平台的兼容性,后端服务的业务逻辑。这方面国际设备大公司有自己长久的积累,很有优势。国内还没有形成有影响力的DICOM相关社区,希望本人的博客能尽一点绵薄之力吧。

- 2)海量数据存储和处理【难度五星:★★★★★】:医学影像数据量巨大,传统的DR二维片大小也在几十兆~百兆数量级,单次CT、MR等三维甚至四维数据量在百兆~G级。因此影像中心在归档和处理数据时难度较大,不同于现有的海量小文件分布式存储解决方案(可参考FaceBook的HayStack架构),医学影像虽然单个文件在K级,但是单个文件通常没有意义,而应当是一次检查(Study)的一个序列(Series)整体才能提供诊断价值。因此医学影像的云存储系统需要兼具传统DFS分布式存储系统快速存储和归档大数据的特点和海量小文件存储系统解决元数据过多的优点,才能提高阅片的体验。

- 3)数据挖掘和分析【难度未知:○○○○○】:目前单纯的影像平台公司还未形成规模,因此即使对于单病种单个地区,也无法给出统计学上的参考意见,更何谈医疗大数据和精准医疗了。虽然大数据在AlphaGO战胜李世乭后又风光了一把,但是真正在产业中发挥作用还未显现,在医疗领域尤其是。这方面IBM的沃森和达芬奇手术机器人算佼佼者,技术壁垒极高。

之前动脉网有一个影像专场系列报告,报道了近几年兴起的医学影像创业公司(详情参见医学影像系列专场)。目前阶段来看大家同质化严重,故事重合度高,究其根源在于作为轻资产运行的医学影像服务具有先天的劣势。1)相较于传统设备制造商,医学影像服务公司没有现成的销售渠道,没有可靠稳定的数据来源;2)与传统信息服务商相比,现阶段接入医院成本高,效率低;3)与临床医疗手段相比,常规影像诊断单价低,属于咨询筛查,不能直接解决患者问题。

因此医学影像创业公司起步阶段只能靠融资来拓展业务,希望在不久的将来夯实自己的技术,形成技术壁垒从而活下来,主要的突破点是我上文提到的三个难点。这三个阶段的突破是需要资金、数据双方的支撑,即使能够存活下来也需要规模足够大才能实现盈利,因此作为影像领域的创业者处境都很尴尬,有些时候不是自己不想夯实技术,搞高大上的研究,而是为了活下去。

其他行业混战

看到国内医疗器械鱼龙混杂,医学影像概念漫天飞舞的大环境,诸多地产和药企也纷纷巨资进入布局大健康产业。

这使得原本浮躁的大环境变得更加复杂,与此同时阿里携手万里云又破坏了这种混沌状态的微平衡,使得原本需要小器械公司、新创公司相互拼杀博弈、大浪淘沙的进程加快了,直接进入到了巨头通过资本战略布局的阶段,这对于创业公司来说不是很好的一个信号,新创公司的命运将如何,拭目以待吧。

参考资料:

备注:参考资料皆来自网络公开资料,大家可自行检索下载。本博主不保证数据的准确性和合法性,仅供参考!

- [1] 国金证券:行业变革催生独立医学影像中心大机遇

- [2] 东兴证券:医学影像龙头整装再出发——华润万东动态报告(600055)

- [3] 平安证券:卡姆医疗(430633 ) 体外碎石与X射线影像系统龙头企业

- [4] 慧博资讯:广宇集团,确定大健康转型方向,影像诊断迈出第一步

- [5] 国金证券:独立医学影像中心受益分级诊疗,迎来发展新机遇

作者:zssure@163.com

时间:2016-05-06