热门标签

热门文章

- 1【C++】类与对象(三)—运算符重载|const成员函数|取地址及const取地址操作符重载_c++运算符重载的const

- 2《云原生安全攻防》-- 容器攻击案例:Docker容器逃逸

- 3【Ai应用】Springboot集成通义千问api开发一个对话应用_springboot 对接通义千问

- 4ES(ElasticSearch)搜索_es获取每个索引当天搜索词

- 5Linux 入门教程 by 程序员鱼皮

- 6放弃 RNN/LSTM 吧,因为真的不好用!望周知~_lstm文本分类准确率不高的原因

- 7PyQt5 事件处理机制_pyqt5 按钮事件

- 8网络工程专业的毕业生现在都在干什么,后悔当时的选择吗?_选网络工程后悔

- 9Bert解析,state of the art的语言模型

- 10详解QPropertyAnimation的使用--实现Qt动画效果_qpropertyanimation 起到

当前位置: article > 正文

量化交易之双均线策略分析(Python)_双均线交易策略python代码

作者:木道寻08 | 2024-07-16 01:48:28

赞

踩

双均线交易策略python代码

了解一些概念:

本期要完成的一些策略目标:

Python实例分析:

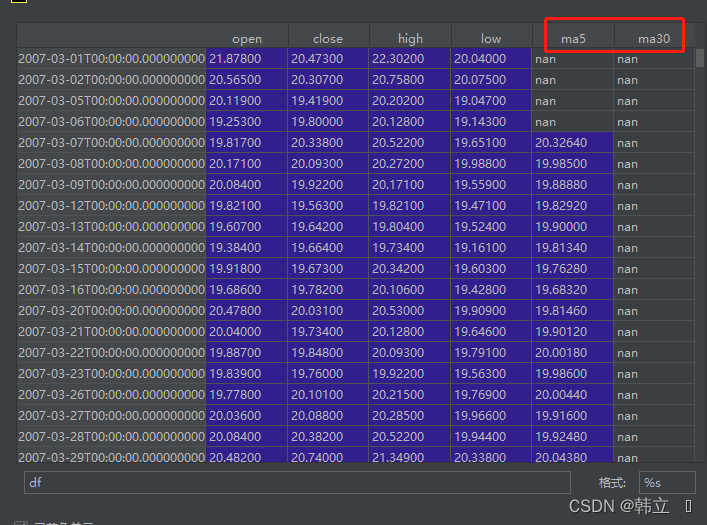

1:获取数据,并计算5日均线和60日均线

- import pandas as pd

- import numpy as np

- import matplotlib.pyplot as plt

- import tushare as ts

-

- df = pd.read_csv("C:\\Users\\Administrator\\Desktop\\数据挖掘项目\\金融数据量化交易\\601318.csv",

- index_col="date", parse_dates=["date"])[['open', 'close', 'high', 'low']]

- df['ma5'] = np.nan

- df['ma30'] = np.nan

- #for i in range(4, len(df)):

- # df.loc[df.index[i], 'ma5'] = df['close'][i-4:i+1].mean() # 求5日均线

-

- #for i in range(29, len(df)):

- # df.loc[df.index[i], 'ma30'] = df['close'][i-29:i+1].mean() # 求30日均线

-

- df['ma5'] = df['open'].rolling(5).mean() # 求5日均线

- df['ma30'] = df['open'].rolling(30).mean() # 求30日均线

-

- print(df)

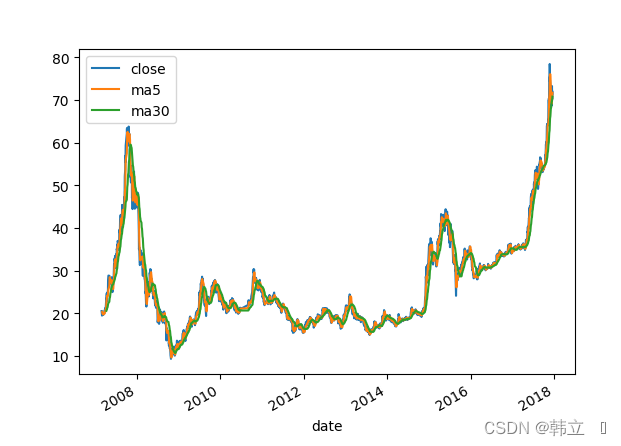

2:绘制历史数据的收盘价和两条均线

- #df = df[:2000]

- df[['close', 'ma5', 'ma30']].plot() # 绘图

- plt.show()

3:计算所有的金叉和死叉日期

- # 计算所有金叉日期和死叉日期

- # df = df.dropna()

- # golden_cross = []

- # death_cross = []

- # for i in range(1, len(df)):

- # if df['ma5'][i] > df['ma30'][i] and df['ma5'][i-1] < df['ma30'][i-1]:

- # golden_cross.append(df.index[i])

- #

- # if df['ma5'][i] < df['ma30'][i] and df['ma5'][i-1] > df['ma30'][i-1]:

- # death_cross.append(df.index[i])

- #

- # print(golden_cross)

- # print(death_cross)

-

- sr1 = df['ma5'] < df['ma30'] # # 比较的结果是返回的是布尔值 sr1来接受

- sr2 = df['ma5'] > df['ma30']

- death_cross = df[sr1 & sr2.shift(1)].index # 死叉日 &:两个为真才为真

- print(death_cross)

- golden_cross = df[~(sr1 | sr2.shift(1))].index # 金叉日 &:两个为假才为假 比较运算符

- print(golden_cross)

4:完成以下策略:

- first_money = 100000

- money = first_money # 本金

- hold = 0 # 持有多少股

- sr1 = pd.Series(1, index=golden_cross)

- print(sr1)

- sr2 = pd.Series(0, index=death_cross)

- sr = sr1.append(sr2).sort_index() # 合并且索引重新排序

-

- for i in range(0, len(sr)):

- p = df['open'][sr.index[i]] # p为金叉日或死叉日的开盘价格

- if sr.iloc[i] == 1:

- # 金叉

- buy = (money // (100*p)) # 买多少手,一手一百股

- hold += buy*100

- money -= buy*100*p

- else: # 死叉

- money += hold*p

- hold = 0

-

- p = df['open'][-1] # 最后一天的开盘价

- now_money = hold*p + money

-

- print(now_money-first_money) # 599997.9

声明:本文内容由网友自发贡献,版权归原作者所有,本站不承担相应法律责任。如您发现有侵权的内容,请联系我们。转载请注明出处:【wpsshop博客】

推荐阅读

相关标签