- 1java.lang.NoClassDefFoundError: org/apache/commons/logging/LogFactory 解决方案_org/apache/commons/logging/logfactory : unsupporte

- 2安卓mysql数据库连接工具类_自定义JDBC工具类 连接MySQL数据库

- 3Oracle_SQL(2) 分组与聚合函数

- 4互联网晚报 | 马斯克嘲讽买苹果头显不如买包致幻蘑菇;董明珠称自己正在用格力手机;平台回应迪士尼低价团购票无法入园...

- 5抓包工具Fiddler下载与安装_抓包fidder下载

- 6数据量大时将数据存到内存中然后启动一个线程从内存中读取数据_一个线程保存数据,一个线程读取数据

- 7组件化开发——支付中心_支付组件化

- 8CDA LEVELⅠ2021新版模拟题一(附答案)_sql中有许多连接查询关键字,可以完成不同业务需求下的合并查询,下面哪查询关键字

- 9振动监测:物联网预测性维护的“听诊器”

- 10Docker数据管理之三种方式- 数据卷(Volumes)- 挂载主机目录(Bind mounts)- 数据卷容器(Data Volume Containers)_docker bind mount

等额本金和等额本息是怎么算出来的_等额本息计算常数

赞

踩

今天的问题与大家的日常生活紧密相关。如果你购买房子,通常会有银行贷款。银行计算贷款利息的主要方式有两种:等额本金和等额本息。

等额本金,是指每个月你还固定数量的本金,利息则根据贷款余额和月利率另算。比如,假设你贷款200万,分20年还清。则每个月需要还本金200万/240即8333.33元。而每个月要还的利息则以当月的贷款余额和月利率计算。比如假设月利率是千分之4,则第一个月的利息是200万 * 0.004 = 8000.00元。则你第一个月还款总额是16333.33元。第二个月的贷款余额是200万减去8333.33即199万1666.67元,利息就根据这个余额计算。等额本金的特点是一开始还款压力比较大,以后每个月逐渐降低。

第二个方法是等额本息。这个方法的特点是每个月要还的本金加利息之和是一个常数。比如贷款200万,20年还清,等额本息情况下每个月应还总额是12979.15元。

我们的问题是:假设贷款M元,n个月还清,月利率是r,请问等额本息情况下每个月应该还款(本金和利息总计)多少元?

答案:

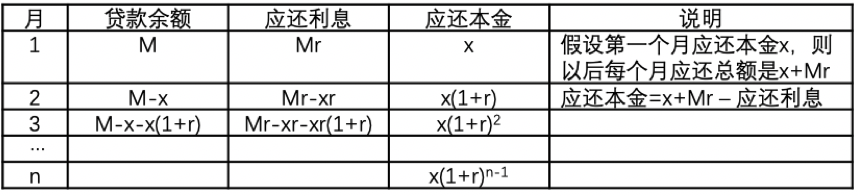

解答:这一题看似很难,但只要假设第一个月的应还本金是x,明确每个月的应还本金和应还利息之和应该相等,然后按顺序列出每个月应还本金即可:

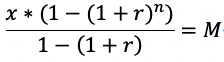

我们可以看到,每个月的应还本金构成了一个等比数列。所以,所有应还本金之和就是:

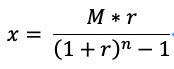

因此,得到:

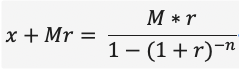

所以,每个月的应还款总额是:

把M = 2000000,n=240,r=0.004代入上式,可得每月还款总额是12979.15元。

有读者问:哪种还款方式更划算?回答:两种方式的划算程度是一样的,选择哪种方式不是取决于划算与否,而是取决于你还款能力的高低。如果你预计以后每个月的还款能力初期比较高,后来下降,则你应该采取等额本金方式。因为每个月的利息会随着本金的减少而减少,而每个月还款本金不变,所以还款总额减少。如果你预计今后每个月的还款能力差不多,则采取等额本息方式比较好。不管哪种方式,银行收取的利息都是按你剩余本金的金额计算的,跟你采取哪种方式还款无关。