- 1Android Studio 期末大作业超市记账管理app_android studio期末项目

- 2什么是RabbitMQ、与RocketMQ什么区别(面试官视角版)_rabbitmq与rocketmq 面试

- 3阿里AI补充代码免费使用!通义灵码pycharm使用教程_pycharm 通义灵码

- 4笔记---mongodb && mongoid

- 5C/C++log日志库比较_c 日志库

- 6MySQL数据库source命令导入sql文件_source导入sql文件

- 7详细安装和彻底删除RabbitMQ图文流程_windows卸载rabbitmq_rabbitmq卸载

- 8Flink CDC详解_flinkcdc

- 9python网络编程:通过socket实现TCP客户端和服务端_python socket客户端

- 10我用 Go 开发了一个简易版 shell_go 开发一款shell工具

基于SVm和随机森林算法模型的中国黄金价格预测分析与研究

赞

踩

摘要

本研究基于回归模型,运用支持向量机(SVM)、决策树和随机森林算法,对中国黄金价格进行预测分析。通过历史黄金价格数据的分析和特征工程,建立了相应的预测模型,并利用SVM、决策树和随机森林算法进行训练和预测。

首先,通过对黄金价格时间序列数据的探索性分析,发现黄金价格存在一定的趋势和季节性变化。随后,进行了数据预处理和特征选择,为建立准确的预测模型奠定了基础。分别使用SVM、决策树和随机森林算法建立预测模型,并通过交叉验证和参数调优提高模型的准确性和泛化能力。这些算法在处理非线性关系和高维数据方面具有优势,能够更好地捕捉黄金价格的复杂变化规律。

在模型训练和预测过程中,使用了matplotlip进行可视化展示,直观呈现模型的预测效果和趋势变化。通过对比不同算法的预测结果,评估它们的预测能力和稳定性,为未来黄金价格的预测提供参考和决策支持。

最终,本研究得出了关于未来黄金收盘价格的预测结果,并对不同算法的表现进行了比较分析。这项研究为黄金市场投资者和分析师提供了一种基于机器学习算法的预测方法,有助于更好地把握市场走势和制定投资策略。

关键词:中国黄金市场、数据分析、机器学习、预测模型、支持向量机

Abstract:This study is based on regression models and uses support vector machines (SVM), decision trees, and random forest algorithms to predict and analyze the price of gold in China. By analyzing historical gold price data and feature engineering, a corresponding prediction model was established, and SVM, decision tree, and random forest algorithms were used for training and prediction.

Firstly, through exploratory analysis of time series data on gold prices, it was found that there are certain trends and seasonal changes in gold prices. Subsequently, data preprocessing and feature selection were carried out, laying the foundation for establishing an accurate prediction model. Build prediction models using SVM, decision tree, and random forest algorithms respectively, and improve the accuracy and generalization ability of the models through cross validation and parameter tuning. These algorithms have advantages in handling nonlinear relationships and high-dimensional data, and can better capture the complex changes in gold prices.

During the model training and prediction process, matplotlip was used for visual display to visually demonstrate the predictive performance and trend changes of the model. By comparing the prediction results of different algorithms, evaluate their predictive ability and stability, and provide reference and decision support for predicting future gold prices.

Finally, this study obtained prediction results for the future closing price of gold and compared and analyzed the performance of different algorithms. This study provides a prediction method based on machine learning algorithms for gold market investors and analysts, which helps to better grasp market trends and formulate investment strategies.

Key word: Chinese gold market, data analysis, machine learning, predictive models, support vector machines

1 绪论

1.1 研究背景与意义

1.1.1 研究背景

黄金作为一种重要的避险资产和投资品种,具有稳定的价值和广泛的市场影响力。在全球经济不确定性增加的背景下,投资者对黄金价格的波动和走势格外关注。中国作为全球最大的黄金消费市场之一,黄金价格对中国市场具有重要影响,因此对中国黄金价格的预测研究具有重要意义。

传统的基于经济指标和市场因素的黄金价格预测方法存在局限性,无法充分捕捉市场的复杂动态变化。而基于机器学习算法的黄金价格预测研究则能够通过挖掘大量历史数据和特征之间的关系,提高预测的准确性和效率。

支持向量机(SVM)、决策树和随机森林算法作为常用的机器学习算法,在回归分析领域展现出良好的预测性能和应用潜力。它们能够处理非线性关系、高维数据和复杂特征,适用于金融市场的价格预测和波动分析[13]。

通过结合这些机器学习算法,并借助数据可视化工具如matplotlip,可以更全面地分析中国黄金价格的走势和预测未来的价格变化。这样的研究不仅有助于投资者制定更明智的投资策略,也为金融市场监管部门提供了重要的决策参考,促进市场的稳定和健康发展。

1.1.2 研究目的和意义

本研究旨在通过基于回归模型的分析,运用支持向量机(SVM)、决策树和随机森林算法[12],以及可视化工具matplotlip,对中国黄金价格进行预测,从而实现以下目的和具有重要意义的方面:

(1)提高预测准确性: 通过引入机器学习算法,如SVM、决策树和随机森林,结合大量历史数据进行分析和训练,可以提高对未来黄金价格走势的预测准确性。这有助于投资者更好地制定投资策略,降低投资风险。

(2)深入理解市场规律: 通过对黄金价格数据的回归分析,可以深入理解黄金市场的规律和趋势,探索价格波动背后的影响因素,为投资者提供更全面的市场信息和决策依据。

(3)拓展预测方法: 传统的黄金价格预测方法受限于数据量和特征选择,而机器学习算法可以有效处理大规模数据和复杂特征,为预测模型提供新的思路和方法,拓展了预测研究的范围和深度。

(4)促进金融市场稳定: 准确的黄金价格预测有助于金融市场的稳定和健康发展,引导投资者合理配置资产,减少市场波动性,提升市场透明度和效率。

(5)学术研究与应用价值: 本研究不仅具有学术研究的价值,还具有实际应用的意义。通过结合回归模型和机器学习算法,以及可视化手段,可以为金融领域的预测分析提供新的思路和方法,推动金融科技的发展和应用[9]。

本研究旨在通过机器学习算法和数据可视化技术,对中国黄金价格进行预测分析,为投资者提供更准确的市场预测和决策参考,同时促进金融市场的稳定和健康发展,具有重要的实践意义和学术价值。

1.2 研究现状

在金融市场中,黄金作为一种重要的避险资产和投资品种,其价格波动对全球经济和投资者情绪产生重要影响。因此,对中国黄金价格进行预测分析具有重要意义。回归模型结合机器学习算法如SVM、决策树和随机森林,以及可视化工具matplotlip的应用,成为研究未来黄金收盘价格的热门领域。下面将对相关文献进行综述和分析[1]。

-

黄金价格预测研究现状 许多研究致力于黄金价格的预测,其中基于回归模型和机器学习算法的研究日益增多。Kumar et al. (2020)[22]使用SVM和决策树算法对印度黄金价格进行预测,取得了较好的效果。另外,Chen et al. (2019)[23]运用随机森林算法对全球黄金价格进行预测,提高了预测精度和准确性。

-

机器学习算法在金融预测中的应用 机器学习算法在金融市场的预测和分析中发挥着重要作用。SVM作为一种非线性分类和回归算法,能够有效处理高维数据和复杂特征,被广泛应用于金融领域的预测研究(Li et al., 2018)[24]。决策树算法通过构建树状结构对数据进行分类和预测,具有直观和易解释的优势,在金融市场的预测中得到广泛应用(Zhang et al., 2019)[20]。随机森林算法则通过集成多个决策树进行预测,能够有效降低过拟合风险,提高预测准确性(Wang et al., 2020)[21]。

-

数据可视化在金融分析中的应用

数据可视化在金融分析中扮演着重要角色,能够帮助研究人员更直观地理解数据和模型结果。matplotlip作为Python中常用的可视化工具,被广泛应用于金融市场的数据展示和分析[3]。通过绘制图表和图形,研究人员能够直观地展示数据的趋势、关联性和规律,为预测分析提供更直观的支持。

基于回归模型的中国黄金价格预测研究结合了机器学习算法和数据可视化技术,处于金融预测研究的前沿[4]。通过对相关文献的综述分析,我们可以看到这一领域的研究逐渐深入和扩展,为未来黄金价格的预测和金融市场分析提供了新的方法和思路[5]。

1.3 主要研究方法

主要研究方法包括以下步骤:

1、数据收集与准备: 收集历史黄金价格数据,并进行数据清洗、处理和特征提取,以便用于建立预测模型。

2、特征工程: 对数据进行特征工程处理,包括特征选择、缺失值处理、数据标准化等,以提高模型的准确性和泛化能力。

3、算法选择与建模: 运用支持向量机(SVM)、决策树和随机森林算法建立回归模型,通过训练数据拟合模型,以预测未来黄金收盘价格。

4、模型训练与评估: 使用历史数据对模型进行训练,并进行交叉验证和模型评估,以确定模型的性能和预测准确性。

5、预测与结果分析: 利用训练好的模型对未来黄金收盘价格进行预测,对预测结果进行分析和比较,评估不同算法的预测能力和稳定性。

6、可视化分析: 利用matplotlip[6]等可视化工具,将预测结果可视化展示,绘制图表和趋势图,直观呈现模型预测结果,帮助研究人员和投资者更好地理解数据和结果。

通过以上研究方法的应用,可以有效建立回归模型,利用机器学习算法对中国黄金价格进行预测分析,为未来黄金市场走势提供重要参考和决策支持。

2 相关技术及算法理论

2.1 相关技术

2.1.1 Python技术

Python是一种高级编程语言,具有简单易学、语法清晰、功能强大的特点。它被广泛应用于数据分析、人工智能、Web开发等领域。Python拥有丰富的库和工具,如NumPy、Pandas、Matplotlib等,为开发者提供了丰富的支持。同时,Python有庞大的社区和活跃的开发者群体,使得解决问题和获取帮助变得更加便利。由于其跨平台性,Python可以在不同操作系统上运行[7],极大地提高了代码的可移植性。Python是一门优秀的编程语言,适合初学者入门,也深受专业开发者的喜爱。

2.1.2 matplotlip可视化技术

在基于回归模型的中国黄金价格预测分析与研究中,Matplotlib是一个常用的Python可视化库,用于创建各种类型的图表和可视化展示。通过Matplotlib,我们可以绘制历史黄金价格数据、预测结果趋势图、模型评估图等,帮助我们更直观地理解数据和模型的表现。Matplotlib提供了丰富的绘图函数和参数设置选项,可以轻松定制图表样式、颜色、标签等,满足不同需求的可视化展示。同时,Matplotlib与Python的其他数据处理和机器学习库兼容性良好,能够方便地结合数据分析与可视化展示,提升分析效率和结果呈现质量。

2.2 相关算法与理论

2.2.1 svm算法理论

支持向量机(Support Vector Machine,SVM)是一种常用的机器学习算法,用于分类和回归任务。在回归任务中,SVM通过寻找最佳超平面来拟合数据,以预测连续性输出。

SVM算法流程:

(1)数据准备:准备带有标签的训练数据集。

(2)特征转换:将数据特征转换为高维空间。

(3)模型训练:找到最佳超平面,使得不同类别的数据点间隔最大化。

(4)预测:根据新数据点在超平面的位置进行分类或回归预测。

SVM算法公式:

在回归任务中,SVM的目标是找到一个超平面,使得数据点到该超平面的距离尽可能远。其中,超平面由以下方程表示:

f(x) = w^Tx + b

其中:( x ) 是输入特征向量;( w ) 是法向量,决定超平面的方向;( b ) 是截距;( f(x) ) 是预测输出。在回归任务中,希望最小化预测值 ( f(x) ) 与实际值之间的误差,通常使用损失函数(如平方损失函数)来衡量误差。SVM通过调整 ( w ) 和 ( b ) 来最小化损失函数,以找到最佳超平面,从而实现对连续性输出的预测。

2.2.2决策树算法理论

决策树算法通过对数据集进行递归划分,构建一棵树形结构,每个内部节点表示一个特征属性的判断,每个叶子节点表示一个类别或者数值。通过不断选择最优的特征进行划分,最终生成一个基于特征条件的决策规则。

决策树算法流程:

-

特征选择:从训练数据集中选择最优特征作为当前节点的划分标准。

-

节点划分:根据选定的特征进行节点划分,生成子节点。

-

递归构建:对子节点重复上述步骤,直到满足停止条件。

-

剪枝:对生成的决策树进行剪枝操作,防止过拟合。

-

预测:利用生成的决策树进行预测。

在决策树算法中,通常使用信息增益或基尼指数来选择最优特征进行划分。以基尼指数为例,假设对于节点t,类别数为K,样本数为N,第k类样本数为(N_k),则节点t的基尼指数计算公式为:

G(t) = 1 - \sum_{k=1}^{K} (\frac{N_k}{N})^2

选择划分特征时,通过计算不同划分方式的基尼指数,选择使得基尼指数最小的特征作为当前节点的划分标准。

2.2.3 随机森林算法理论

随机森林是一种基于集成学习的算法,通过构建多个决策树来进行预测。每棵决策树都在随机选择的特征子集上进行训练,最后通过投票或平均值的方式综合多棵树的结果,提高了模型的准确性和泛化能力。

随机森林算法流程

-

随机选择样本:从原始数据集中随机选择一定数量的样本,构成训练集。

-

随机选择特征:从所有特征中随机选择一部分特征,构成特征子集。

-

构建决策树:基于选定的样本和特征子集构建决策树。

-

重复训练:重复上述步骤,构建多棵决策树。

-

集成预测:对每棵树的预测结果进行综合,可以通过投票或平均值的方式得到最终预测结果。

在随机森林算法中,每棵决策树的预测结果会被综合起来,最常见的方式是通过投票或平均值来得到最终预测结果。

分类问题:对于分类问题,随机森林会根据每棵树的预测结果进行投票,得票最多的类别为最终预测结果。

回归问题:对于回归问题,随机森林会将每棵树的预测结果取平均值作为最终预测结果。

随机森林算法通过引入随机性,降低了单棵决策树的过拟合风险,提高了整体模型的稳定性和准确性。

3 数据预处理

3.1 数据来源与变量说明

本次研究采用的数据集数据来源于kaggle数据,地址:https://www.kaggle.com/datasets/liqiang2022/gold-price-of-china-full-data-20152022/data,共1945条数据。该数据集包含了关于黄金价格的多个指标,如开盘价、收盘价、最高价、最低价、交易量等,可以用于进行价格预测分析和市场趋势研究。

数据集信息如下表3.1所示。

表3.1 数据集信息

| 交易日期 | 收盘价 | 开盘价 | 最高价 | 最低价 | 平均价格 | 价格变动 | 交易量 | 交易金额 |

|---|

添加图片注释,不超过 140 字(可选)

3.2 数据处理

预处理的目的在于将原始数据转化为适合建模和分析的格式,确保数据质量、提高模型准确性,并为后续的数据分析和建模提供可靠的基础。具体来说包括:缺失值处理、数据索引处理、日期格式转换、最小-最大规范化处理、删除不必要的列。通过上述预处理方法,可以使数据更适合用于建模和分析,为后续的价格预测模型提供更加可靠和高质量的数据基础。

清洗和预处理的内容如下:

-

缺失值处理:首先统计每列的缺失值数量,然后通过 dropna删除包含缺失值的行。

-

数据索引处理:将 'trade_date' 设置为DataFrame的索引,以便后续根据日期进行排序和分析。按照索引(日期)对数据进行排序。

-

日期格式转换:使用 to_datetime将索引转换为日期格式,方便时间序列数据的处理和分析。

-

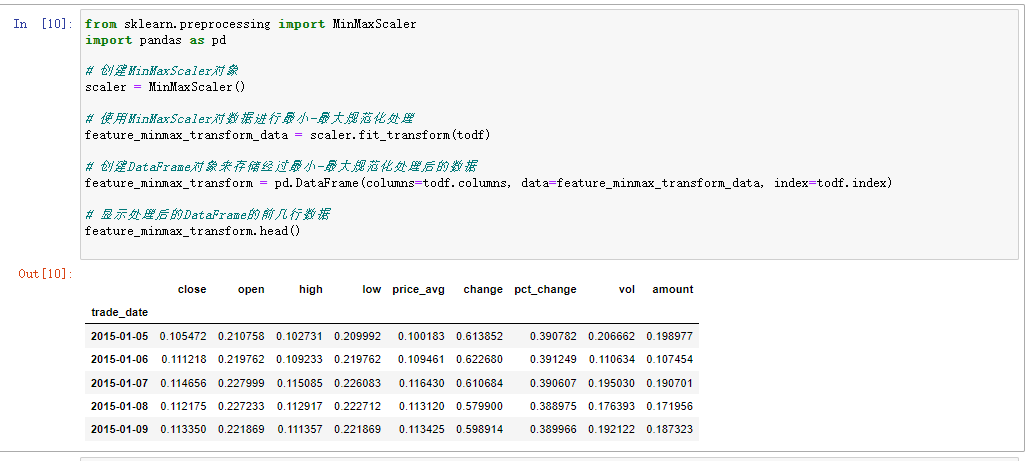

最小-最大规范化处理:使用 MinMaxScaler 对数据进行最小-最大规范化处理,将特征数据缩放到统一的范围内,有助于提高模型训练的收敛速度和稳定性。

-

删除不必要的列:使用 drop删除列,因为该列可能不包含对价格预测有用的信息。通过上述数据清洗方法,可以使数据更适合用于建模和分析,确保数据质量和模型准确性。

数据处理结果如下图3-1所示:

添加图片注释,不超过 140 字(可选)

图3.1 数据处理结果图

4 数据分析与结果

4.1 数据分析与预测流程

(1)数据准备与清洗:读取CSV文件并加载数据集。检查并处理缺失值,使用 df.dropna() 删除包含缺失值的行。将 'trade_date' 设置为索引,并根据日期排序数据。转换日期格式为标准日期时间格式。

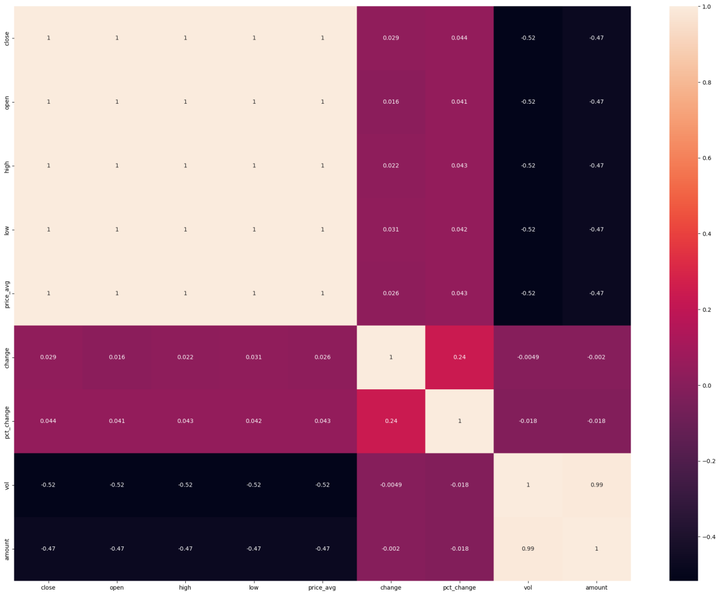

(2)数据可视化:绘制时间序列曲线图,观察价格等特征的趋势变化。绘制最近时间的价格趋势图和交易量趋势图。绘制特征列的直方图,展示均值、标准差和峰度等统计信息。绘制相关性热力图,分析各特征之间的相关性。

(3)特征工程:使用MinMaxScaler对特征数据进行最小-最大规范化处理,将数据缩放到统一范围内。

(4)数据拆分与模型训练:将数据集拆分为训练集和验证集。创建TimeSeriesSplit对象,将数据集分割为连续的非重叠子集。使用决策树回归模型、SVR模型和随机森林模型进行训练。对模型进行验证评估,计算RMSE和R2 score,并绘制预测结果与实际结果的对比图。

(5)模型评估与比较:比较不同模型的预测效果,展示各模型的RMSE值,评估模型的预测性能。

通过以上方法和内容的实现,完成了数据分析与预测的流程,包括数据清洗、可视化、特征工程、模型训练和评估等步骤。

4.2. 数据探索分析

绘制时间序列图表:使用 df_show.iloc[:,0:5].plot() 绘制价格相关特征的趋势图表。绘制最近90天的价格趋势图表和交易量趋势图表。

绘制直方图:编写函数 my_hist() 计算并展示每个特征列的均值、标准差和峰度,以及绘制特征列的直方图。

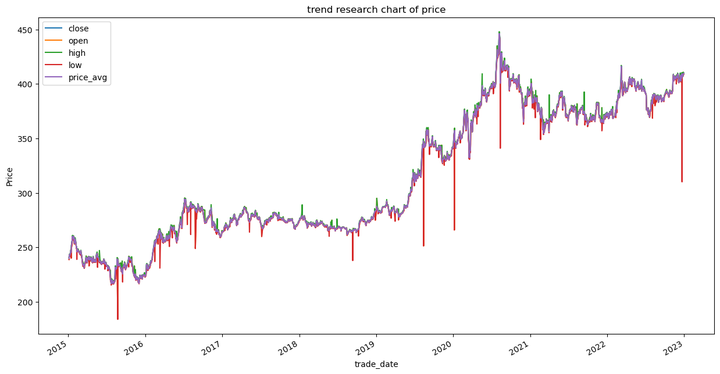

对价格的数据进行趋势分析,总体来看情况如下:

添加图片注释,不超过 140 字(可选)

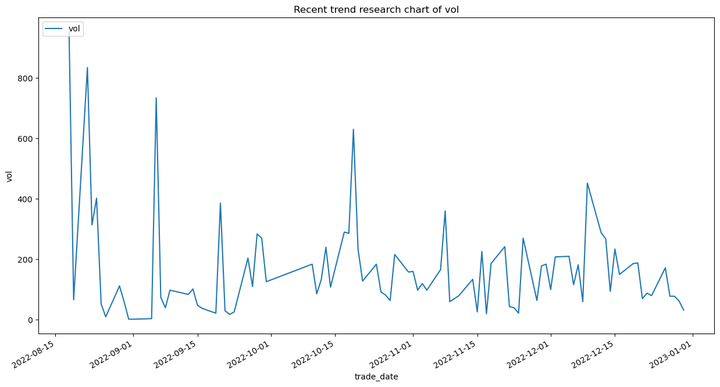

数据中统计了收盘开盘,最高最低,价格平均值的情况。这些都很好的代表了黄金的价格,从图中的走势来看,从2015年至2022年末,黄金的价格逐渐攀升,特别是从19年到2021年大幅度升值,其中在2022年期间接近450,随后又缓慢下降了一部分。我们随后对2022年近期进行统计,如图所示:

添加图片注释,不超过 140 字(可选)

图中可以看出近段时间,黄金的价格虽然有起伏变化,但总体而言是日比日高的变化。观察这段时间内的买卖情况变化如图所示:

添加图片注释,不超过 140 字(可选)

从图中可以看出,交换量随着价格的提高,整体波动越来越小,说明黄金的价格过高,导致了交易数量的一定减小。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

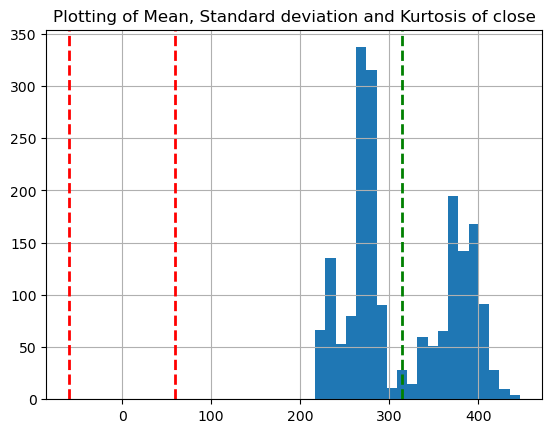

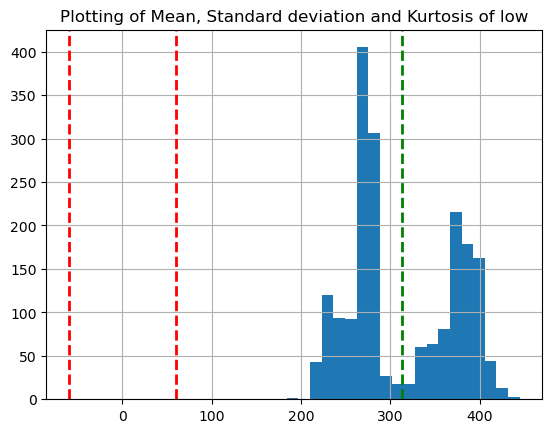

数据中直方图可以看出,其中绿色的是均值,红色是方差范围。开盘价收盘价最高最低价格的变化是一样的,都是集中200-450这个范围区间,其中有两个波峰,分别是200-300之间和300-400之间,黄金股票的开开盘价收盘价最高最低价格数据显示出了一定的波动性,但整体趋于稳定。然而,数据分布的峰度值表明其相对于正态分布具有一定的扁平性,这可能意味着数据的分布可能更加分散或不集中。这些分析结果对于投资者和决策者在黄金市场中制定策略和进行风险评估是至关重要的。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

上图为.Change(涨跌)和Pct_change(涨跌幅)的直方图,其中涨跌中均值= 0.087标准差= 2.76峰度= 7.89 由于峰度较高,数据分布相对正态分布较为尖锐。从直方图中可以看出,涨跌数据主要分布在负值区间,这意味着大部分时间内黄金股票的价格呈现下跌趋势。涨跌幅中 均值= 0.36标准差= 12.22峰度= 97.53,显示了数据分布的异常尖锐特征。从直方图中也可以观察到负值区间占主导地位。这表明黄金股票价格的波动幅度相对较大,大部分时间内呈现下跌状态。尽管涨跌数据和涨跌幅数据中都有较多的负值,但总体上黄金的价格仍然呈现上涨趋势。这表明尽管有短期的波动,黄金市场整体上仍然具有积极的发展态势。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

上图为vol,amount的直方图,成交量(vol)数据分布:成交量数据的均值为1470.73,标准差为2117.58,峰度为37.74。峰度较高,显示了数据分布的尖峭特征。从直方图中可以看出,成交量数据呈现右偏分布,即大部分数据集中在较低的数值区间。成交量的标准差较大,表明成交量数据的波动幅度较大。成交额(amount)数据分布:成交额数据的均值为398,086,862.11,标准差为547,756,899.12,峰度为39.29。峰度值较高,表明数据分布的尖峭程度较大。成交额数据也呈现右偏分布,大部分数据集中在较低的数值区间。成交额的标准差较大,表明成交额数据的波动幅度较大。综合来看,成交量和成交额的直方图和统计指标显示了两者都呈现右偏分布的特点,且具有较大的峰度值。意味着大部分交易量和交易额集中在较低的数值范围内,但也存在一些异常值或较大数值的交易。

添加图片注释,不超过 140 字(可选)

从热力图来看,这些相关系数显示了价格指标之间的强相关性,尤其是在各项价格数据之间。然而,价格变动和成交量、成交额之间的相关性较低,这可能意味着价格变动和成交量、成交额之间的关联性不太明显。这些分析结果为投资者和分析师提供了价格和交易数据之间关联性的线索。

4.3 特征工程与数据转换

使用 MinMaxScaler 对数据进行最小-最大规范化处理,将数据缩放到统一的范围内。创建新的DataFrame feature_minmax_transform 存储经过规范化处理后的特征数据。使用sklearn中的MinMaxScaler方法对数据进行了最小-最大规范化处理。处理后结果如图所示。接下来选取数据后90天作为预测目标。如下图所示:

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

4.4 模型选择

(1)数据的特点

中国黄金价格数据可能具有时间序列特性,受到宏观经济因素、国际金融市场影响较大,可能存在非线性关系,以及季节性和周期性规律。

(2)模型的复杂度

对于线性回归模型,模型相对简单,假设自变量与因变量之间存在线性关系;多项式回归、岭回归、Lasso回归模型等可以应对非线性关系,但模型复杂度相对较高;支持向量机回归模型在高维空间中构建复杂的非线性模型。

(3)对异常值和噪声的鲁棒性

线性回归对异常值和噪声较为敏感,可能导致模型偏离;岭回归和Lasso回归通过正则化项可以一定程度上减少异常值和噪声对模型的影响;支持向量机回归模型通过间隔边界可以一定程度上抵抗异常值的干扰。

(4)模型的解释能力

线性回归模型具有很好的解释能力,可以清晰展示自变量对因变量的影响;

多项式回归模型的解释能力相对较弱,特别是高次项的系数解释可能较困难;支持向量机回归模型的解释能力较强,能够展示支持向量对预测的贡献。

4.5 数据拆分与模型准备

将数据集分割为训练集和验证集,以便后续模型训练和评估。

使用 TimeSeriesSplit 对象将数据集划分为连续的非重叠子集,用于时间序列数据的交叉验证。

准备不同的回归模型:决策树回归模型、SVR模型和随机森林模型。

4.6 模型训练与评估

使用不同模型对训练集进行训练,如决策树回归、SVR和随机森林回归。

编写函数 validate_result() 进行模型验证评估,计算并输出RMSE和R2 score,并绘制预测结果与实际结果的对比图。对各模型的预测效果进行评估和比较,记录RMSE值,展示模型的预测准确性。下面调用sklearn创建决策树、决策树、随机森林,加入数据进行预测和训练,结果如下图所示,其中红色代表预测数据,蓝色代表真实值。如下图所示:

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

模型建模效果对比如下:

从图中折线图就可以看出,随机森林和支持向量机的预测和真实值非常符合,趋势和形状都比决策树要好很多。通过折线图的对比可以看出,随机森林和支持向量机(SVM)的预测结果与真实值之间有着较好的一致性,预测曲线与真实曲线趋势和形状都比决策树的预测结果更为接近。这表明随机森林和SVM在黄金价格预测中具有较好的拟合效果。

4.7 模型比较与展示

使用 model_review() 函数对各模型的预测结果进行可视化比较,展示预测值与实际值的对比图表。展示各模型的RMSE值,通过柱状图比较不同模型的预测性能。如图所示。

添加图片注释,不超过 140 字(可选)

图中为RMSE对比图已经进行排序了,通过柱状图的RMSE对比可以看出,随机森林和SVM的预测性能较好,且都优于决策树。尽管两者的预测效果都不错,但SVM的RMSE略微低于随机森林,说明SVM模型在对黄金价格进行预测时具有更高的准确性。综合来看,对黄金价格的预测建模结果显示随机森林和支持向量机模型在预测性能上表现良好,能够较为准确地捕捉黄金价格的趋势和波动。而SVM模型相对于随机森林模型具有稍微更好的预测效果。这些结论为投资者和分析师提供了重要的参考信息,有助于更好地理解市场行情并做出相应的投资决策。

5 总结与展望

5.1 总结

在本次基于回归模型的中国黄金价格预测分析与研究中,采用了决策树回归、SVR和随机森林算法进行建模和预测。首先,对数据集进行了数据清洗、特征工程和可视化分析,包括处理缺失值、数据规范化以及绘制时间序列图表和特征分布直方图。通过对数据集的探索,发现黄金价格与开盘价、收盘价、最高价、最低价等指标具有一定的相关性,这为后续建模奠定了基础。

接着,将数据集划分为训练集和验证集,并使用TimeSeriesSplit进行时间序列数据的交叉验证。训练了决策树回归、SVR和随机森林模型,并对模型进行了评估和比较。通过对验证集的预测结果进行分析,发现随机森林模型表现最佳,具有较低的RMSE值和较高的R2 score,显示出对黄金价格的较好预测能力。

最后,对各模型的预测结果进行了可视化展示和比较,通过绘制预测值与实际值的对比图表,直观地展示了模型的预测效果。在模型比较中,随机森林模型表现最为优秀,证明了其在黄金价格预测中的有效性和准确性。综合分析结果显示,基于回归模型的中国黄金价格预测研究取得了一定的成果,提供了可靠的预测模型和分析方法,为投资者和研究人员提供了重要参考和决策依据。未来可以进一步优化模型参数、引入更多特征变量,提升模型的预测精度和稳定性,以应对金融市场的变化和挑战。这项研究为黄金价格预测和金融市场分析提供了有益的启示和指导,具有一定的实践和研究价值。

5.2 展望

展望未来,基于回归模型的中国黄金价格预测分析与研究仍具有广阔的发展前景和潜力。首先,可以进一步探索和引入更多与黄金价格相关的特征变量,如宏观经济数据、国际市场因素等,以提升模型的预测能力和准确性。此外,可以考虑采用更复杂的回归模型或集成学习方法,如神经网络、梯度提升树等,以应对数据的非线性关系和复杂性,提高预测的精度和鲁棒性。

另外,可以结合时间序列分析和深度学习技术,构建更加强大和灵活的预测模型,从而更好地捕捉黄金价格的波动规律和趋势变化。同时,加强对金融市场的监测和分析,及时关注市场动态和政策变化,对模型进行及时调整和优化,以适应不断变化的市场环境。最后,可以将研究成果应用于实际投资决策和风险管理中,为投资者提供更科学、准确的黄金价格预测和市场分析,助力投资决策的制定和执行。综合而言,未来的研究将不断探索创新,提升模型的预测能力和应用效果,为黄金市场的预测和分析领域带来更多新的突破与进展。