- 1鸿蒙(HarmonyOS)项目方舟框架(ArkUI)之Tabs容器组件

- 2Android studio默认安装路径在哪里?_c:\users\administrator\appdata\local\android\sdk\c

- 3ECCV 2022开奖!清华、浙大校友斩获最佳论文奖

- 4day10|239. 滑动窗口最大值、347.前 K 个高频元素_滑动窗口topk

- 5设计模式(结构型设计模式——桥接模式)

- 6JAVA8的新特性Lambda表达式基本_java lambda表达 switch case

- 7鸿蒙-webview的使用和JS交互(附源码)_华为webview学习

- 8主流开发语言和开发环境、程序员如何选择职业赛道?

- 9swiper插件的使用方法

- 10SLAM简介

爆发了!AIGC + 银行智能决策平台,影响每个人...

赞

踩

当前,商业银行数字化转型已经进入数智化的下半场,广泛运用数据在营销、风控、经营管理等场景进行智能决策,为业务赋能。在这一阶段,大多数银行已经完成数据梳理与整合、数据平台建设等基础性工作,数据深度应用成为这一阶段的关注重点,银行迫切需要通过建设智能决策能力发挥数据价值。智能决策能力建设成为银行数字化转型的重要抓手。

亿欧智库近期发布了《2023商业银行智能决策能力建设白皮书》,对银行如何建设智能决策能力进行了深度分析。

01 银行智能决策能力建设的四个要素

在数字经济时代,数据是重要的生产要素,是数字化生产力的重要组成部分。要发挥数据对银行经营发展的重要价值,银行需要从四方面夯实基础:

一是在组织方面,建立专门的数据管理组织。比如,有的银行建立了数据管理部或大数据部等一级部门,有的银行是在科技部门下设二级处室,来负责统筹数据管理工作。

二是在系统平台方面,搭建大数据平台、数据治理平台和数据服务平台,支持数据汇集、加工、查询和治理,为数据应用提供系统支撑,降低数据使用的门槛,让数据能够用起来。

三是在数据基础方面,建立数据治理体系,制定数据标准,提升数据质量,汇集内外部数据形成数据仓库和数据集市。

四是在数据文化方面,银行高度重视数据的重要作用,注重培养业务人员的数据思维,提倡“用数据说话”,基于数据而非基于经验进行业务决策和管理决策。

可以说,数据组织、数据系统、数据基础和数据文化是银行智能决策能力建设的四个要素。

02 银行智能决策能力发展的四个阶段

随着数据分析和人工智能技术的不断发展,商业银行商务智能(BI)的发展经历了四个阶段:统计报表分析、局部自助分析、全面自助分析和智能决策。

第一阶段是统计报表分析。业务部门提出统计报表需求,科技部门负责根据需求开发并实现报表。统计报表减轻了手工统计报表的重复工作量,但每次开发和调整报表都需要较长的研发周期,灵活性较差。

随着大数据技术和数据可视化技术的发展,商业银行引进建立了BI工具,业务人员可以通过拖拉拽的方式便捷地进行自助分析,而且能够开展下钻、上卷等分析,极大提升了业务人员使用数据开展业务分析的效率。但固定的统计报表仍然具有使用场景。对于中小银行,由于缺乏科技投入,当前处于2.0局部自助分析阶段。对于大型银行,则普遍已经进入到3.0全局自助分析阶段。

2016年开始,随着大数据、人工智能、云计算等技术的发展,商业银行商务智能进入到智能决策和增强分析的新阶段,多维分析、立体分析、数据洞察、机器学习等方法得到应用,大大提高了银行的智能决策能力。部分银行正在从3.0向4.0过渡。

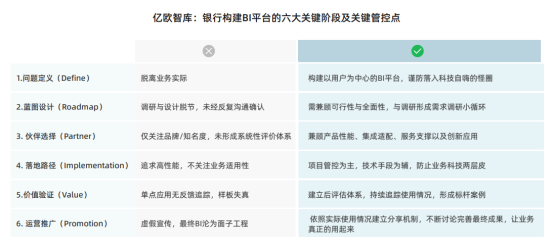

03 银行智能决策能力建设的六个环节

银行智能决策能力建设包括六大关键环节:需求调研、蓝图设计、伙伴选择、系统实施、试点应用、整体推广,每个环节都涉及不同的关键控制点。

1. 问题定义。关键是明确BI平台建设的目标,要以用户为中心明确使用的用户群体和场景,进行深入调研分析,以提升业务价值和管理价值作为目标。

2. 蓝图设计。根据业务部门的需求和科技建设、部署的要求,设计BI平台蓝图,兼顾考虑可行性和全面性。

3. 伙伴选择。BI平台是数据分析的专业平台,银行无需自行研发,可以采用“拿来主义”,从市场上选择最满足自身需求的商业BI平台,并在标准产品基础上进行定制化开发。一个好的合作伙伴还能够保证BI平台的持续升级和良好服务。

4. 系统实施。系统实施阶段是BI项目中占用大多数人工和时间的阶段,在这个阶段项目将进行一系列的开发,比如ETL 的开发、前端报表或分析的开发、元数据管理、权限设置等。

5. 试点应用。BI平台要真正落地,最有难度的是产品与用户的匹配。为了让业务用户能够方便地使用BI平台,需要通过快速试点、快速确认来不断修正偏差,以达到真正 “让业务用起来的目标”。

6. 运营推广。不是BI平台上线了大家就能自然地使用起来。为了培养数据思维和推广BI平台,银行需要重视运营工作。一开始可以挑选对数据分析有能力、有热情的业务人员作为种子用户,在应用BI的过程中形成典型案例。然后让种子用户现身说法,吸引更大范围部门和人员参与。通过开展培训、竞赛、技能认证等活动,让数据意识深入人心,逐步培养出一支懂业务、懂数据、懂技术的数字化人才队伍。

04 如何选择适合银行的BI平台?

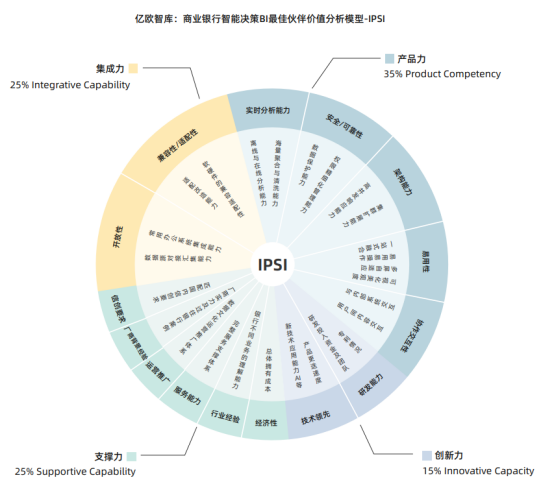

在智能决策能力建设的过程中,BI平台的选型可以说是重中之重。一旦选择了一款BI平台,至少几年的时间和精力都要放在上面。如果选型出现失误,会给智能决策能力建设工作带来不可估量的损失。

为此,亿欧智库提出IPSI选型模型,帮助银行找到优秀的生态合作伙伴。IPSI由“集成力、产品力、支撑力、创新力”四大维度,15个一级指标,26个二级指标组成,帮助银行以综合服务价值视角,对参与厂商进行全面评价。

可见,产品力仍然是BI合作伙伴最重要的能力,产品力带来的是实实在在的BI平台能力,但是集成力、支撑力和创新力也非常重要。

集成力能够让BI平台与银行已有的各类系统、数据源、硬件很好兼容,融入到银行的系统生态当中,减少因兼容性改造带来的建设成本。

支撑力是指厂商不只是卖产品,而是可以提供一系列的知识经验的传递,帮助银行更好建设智能决策能力,基于BI平台实现数据的价值。

创新力则是指厂商不断加大研发投入,更迭先进技术,保证BI平台持续升级,银行可以持续享受最新技术的红利。

05 结语

银行数字化转型已经进入新的阶段,数据深度应用已经成为当前银行转型的核心发力点。银行通过智能决策能力建设,掌握了数据深度应用的工具方法体系,让数据价值能够真正释放。智能决策能力建设已经成为银行数字化转型的核心抓手,必须科学规划、合理布局、稳步推进。展望未来,智能决策能力将进一步结合AIGC能力,实现交互式数据分析,进一步降低数据使用的门槛,让“人人都会用数据”的局面更快到来。

扫码下载完整白皮书

点击“阅读原文”,即可下载《白皮书》