- 1应届生小白转行新媒体运营,3个月里我都经历了什么?_新媒体运营转行故事

- 2[LLM] 自然语言处理 --- Bert开发实战 (Transformers)_基于 bert 模型的自然语言处理实战

- 3安卓(Android)安装 Microsoft Authenticator 搞定 2FA 验证_microsoft authenticator 华为

- 4详解 Flink Table API 和 Flink SQL 之函数

- 5如何在Gitee创建仓库并上传文件

- 6Micropython——使用Pico刷固件并配置VsCode开发环境_pico开发板 vscode python

- 7单链表OJ题:LeetCode--206.反转链表

- 8MySQL条件查询简单汇总

- 9HBase学习01(HBase入门及HBase Shell简单操作)_hbase(main)怎么弄出来

- 10计算机网络全部实验,计算机网络综合实验

系统集成项目成本管理_系统集成成本测算

赞

踩

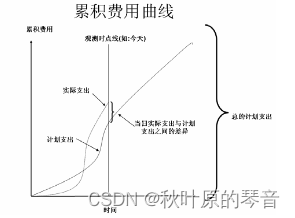

在项目中,成本是指项目活动或其组成部分的货币价值或价格,包括为实施、完成或创造该活动或其组成部分所需资源的货币价值。具体的成本一般包括直接工时、其他百接费用、间接工时、其他间接费用以及采购价格。

项目全过程所耗用的各种成本的总和为项目成本。

项目成本管理概念作用和意义

项目管理受范围、时间、成本和质量的约束,项目成本管理在项目管理中占有重要地位。

项目成本管理就是要确保在批准的预算内完成项目。

- 1

- 2

一、成本估算

1、 成本失控的原因

(1)成本估算工作和成本预算工作不够准确细致;

(2)许多项目在进行成本估算和成本预算及制定项目成本控制方法上并没有统一的标准和规范可行;

(3)思想上认识上存在误区,认为项目具有创新性,项目实施过程中变化太大,实际成本超支在所难免;

2、名称及定义

成本估算是指对完成项目各项活动所必需的各种资源的成本所做的近似的估算。

成本估算需要根据活动资源估算中所确定的资源需求,以及市场各种资源的价格信息进行。(简单一句:编制一个为完成项目各活动所需资源费用的近似估值算。)

成本估算三个步骤:

(1)识别并分析项目成本的构成科目;

(2)根据已识别项目成本科目,估算每一成本科目的成本大小。

(3)分析成本估算结果,找出各种相互替代的成本,协调各成本之间的比例关系。

AACEI(国际成本协会)成本估算的 5 个级别:

3、输入

(1)项目章程

(2)项目范围说明书

(3)项目管理计划

(4)工作分解结构(WBS)和 WBS 词典

(5)进度管理计划(包括活动资源估算、活动历时估算)

(6)员工管理计划

(7)风险事件

(8)环境和组织因素(考虑市场情况)

(9)组织过程资产(估算政策、估算模板、商业数据库、项目档案、知识、教训)

4、工具和技术

(1)自上而下的成本估算(类比估算法)优点:简单易行,花费小 缺点:准确性差

适用于项目信息有限时(如,早期阶段)的费用估算。是专家判断的一种形式。

类比估算是花费较少的一种方法,但精确性也较差。

以下情况下类比估算是可靠的:

(a)先前的项目不仅在表面上且在实质上和当前项目是类似的

(b)作估算的个人或小组具有必要的专门知识。

(2)资源单价法:做费用估算的个人和团体必须知道每种资源单价

(3)自下而上的成本估算(工料清单法)优点:准确性高 缺点:耗时,成本高

自下而上的成本估算利用项目工作分解结构图。首先,由基层人员计算每个工作

单元的成本;然后,各个单元成本自下而上逐级累加;最后,高层管理者汇总总成本。

自下而上估算的费用和精度取决于单个活动或工作包的大小和复杂程度,较小的

活动在提高估算精度的同时将增加费用。项目管理团队必须在精确性和费用间做权

衡。

(4)利用计算机工具

(5)其他的估算方法:卖方投标分析(供应商报价分析)、项目所需成本分析。

(6)意外事件的估算

(7)质量成本:PAF 模型,明确将质量成本分为预防成本、评价成本和失效成绩三个部

分,合理的资源配比预防成本占到 70%。

5、输出

(1)项目成本估算结果

(2)相关支持性细节文件和结果

二、成本预算

1、名称及定义

项目成本预算是进行项目成本控制的基础,它是将项目的成本估算分配到项目的各项具体工作上,以确定项目各项工作和活动的成本定额,制定项目成本的控制标准,规定项目意外成本的划分与使用规则的一项项目管理工作。(简单一句:将总费用估算分配到各单项工作上);

2、 成本预算的三大作用:

(1)按计划分配项目资源,保证各项工作获得所需的各种资源;

(2)一种控制机制,对项目各项工作的成本预算进行适当调整;

(3)为项目进度提供一把标尺,可以及时掌握项目的进度情况;

3、输入

(1)项目成本估算

(2)工作分解结构:确认了要分配资用的项目组成部分

(3)项目进度计划:包括要分配费用的项目组成部分的计划开始和预期齐成日期, 这种资料的作用是将费用分配到发生费用的时段上

(4)项目章程

(5)项目管理计划

(6)风险管理计划:风险管理计划通常包括应急货用

4、工具和技术

无论采用何种方法和技术来编制项目的成本预算,都必须经过以下三个步骤:

(1)为了每一工作包建立预算成本,所有工作包的成本总额不能超过总成本;

(2)将工作包分配得到的预算成本分配到工作包的各项活动上;

(3)确定各项成本的时间计划,制定项目成本预算计划.

(1 成本总计

(2 管理储备

(3 参数模型(参数模型比较可靠的情况:1、历史资料准确 2、参数可量化 3、模型可缩放

(4)支出的合理法原则

5. 输出

(1)成本基准计划

(2)项目资金需求

(3)项目管理计划(更新)

三、成本控制

1、名称及定义

项目成本桂制是指项目组织为保证在变化的条件下实现其预算成本,按照事先拟定的计划和标准,采用各种方法对项目实施过程中发生的各种实际成本与计划成本进行对比、检查、监督、引导和纠正,尽量使项目的实际成本控制在计划和预算范园内的管理过程。(简单一句: 控制项目预的变灵)

内容包括:

(1)识别项目成本是准计划的变动因素,保证变化向有利的方向发展;

(2)以工作包为单位,监督成本的实施,做好实现成本的分析评估工作;

(3)对发生成本偏整的工作包实能管理,有针对性采取纠正指能;

(4)将校准的成本要里和调整后的成本共信计划通知项目相关人员;

(5)防止不正当的,未授权的费用列入项目成本;

(6)防止团控制成本引起的项目范围、进度和质量方面的问题;

2、 输入

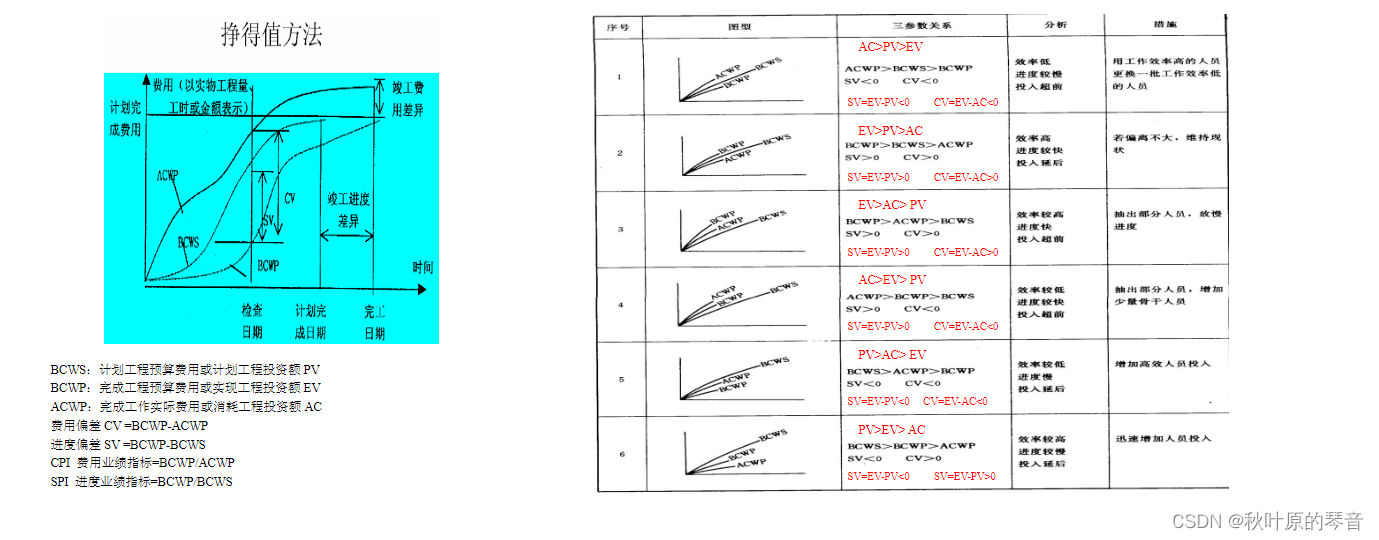

(1)成本绩效报告:成本绩效报告记载项目预算的实际执行情况的资料,退常有六个基本指标来分析项目的成本绩效。

(1 项目计划作业的预算成本

(2 累积预算成本

(3 累积实际成本

(4 累积盈余量

(5 成本绩效指数

(6 成本差异

(7 批准的变更申请

(8 成本基准计划

(9 项目资会需求

3、工具和技术

(1)成本变更控制系统 (三部分组成: 成本变更申请、批准成本变更、交更成本预算)

(2)绩效测量

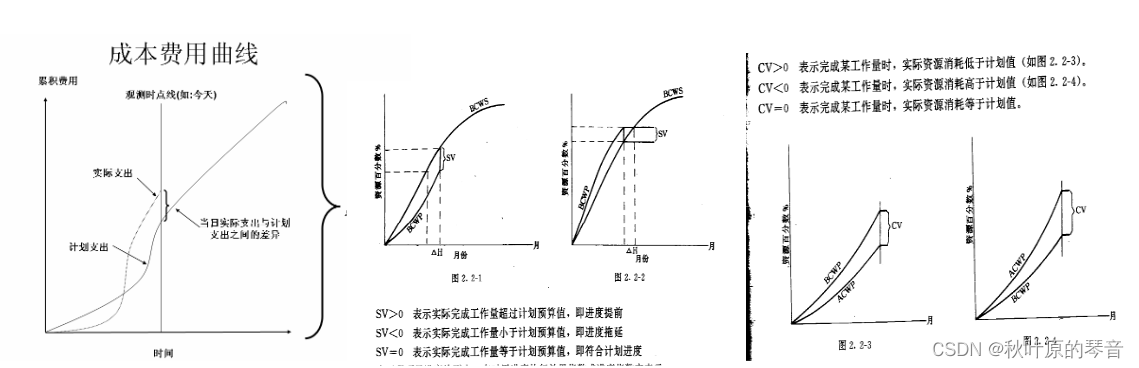

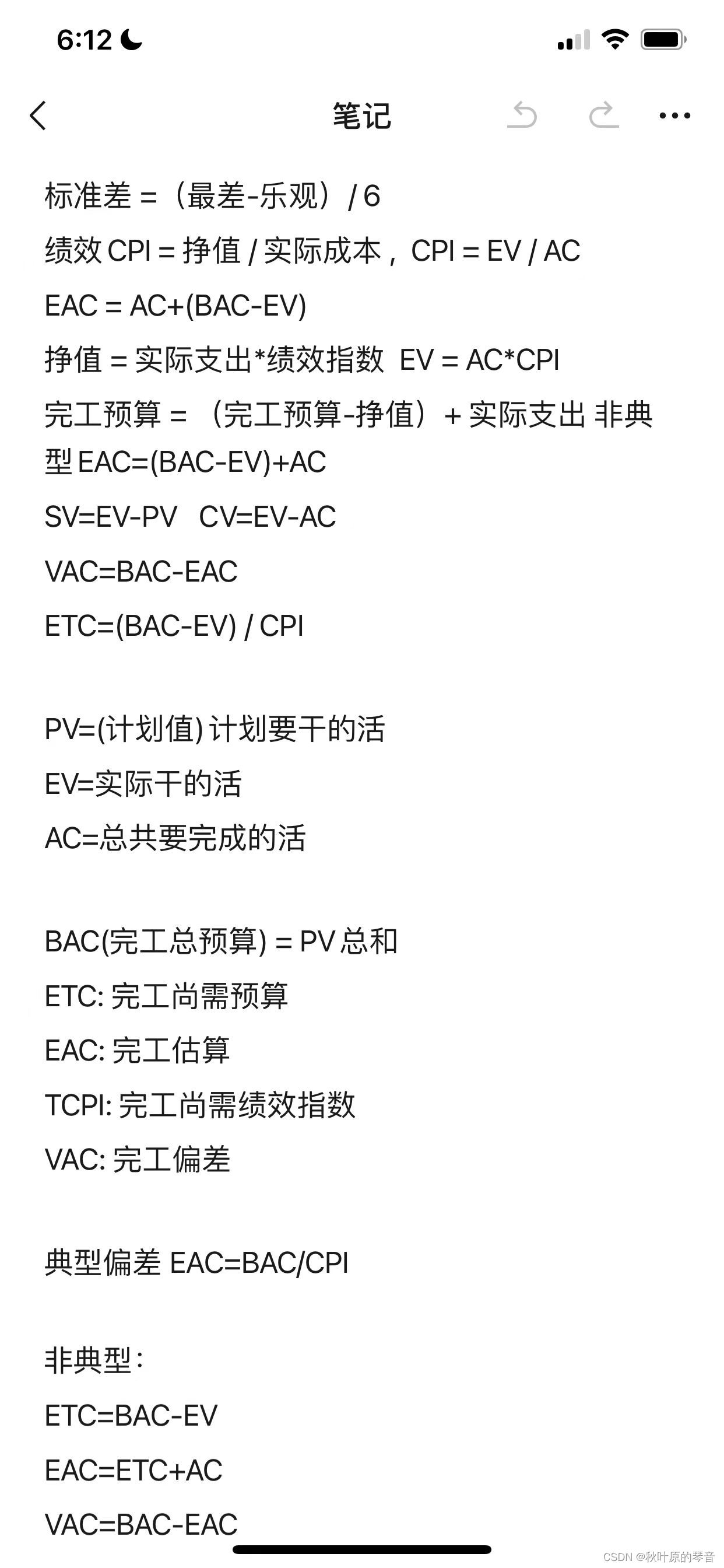

四个关键值

PV(计划值): 成本估算部分的总价值;

AC(实际成本): 在规定时间内,完成的成本总额;

EV (挣值) 实际完成工作的预算价值,即到某一点已完成工作应当的投入资金;

ETC(剩余工作的成本估算) ETC = 总的PV - 已完成的EV ETC = 剩余工作的PV × CPI

最常用的尺度:

CV(成本偏差): CV = EV - AC , CV>0 (成本节省)

CV<0 (成本超支)

SV(进度偏差): SV = EV - PV, SV>0(超过进度),SV<0(落后进度)

CPI(成本绩效指数): CPI = EV / AC, CPI>0(成本节余),CPI<1.0(成本超支)

SPI(进度绩效指数): SPI=EV/PV, SPI>1.0(进度超前),SPI<1.0(成本滞后)

(3)项目绩效评估

偏整分析、趋势分折、挣值分折

(4)计算机工具

(5)偏差管理

4、输出

(1)项目管理计划灵新

(2)建议的纠正措施

(3)完工估算 (EAC)

公式1: EAC=AC+ETC (实际支出+剩余工作的新估算)

适用情况:1. 过去的实施情况表明原来所作的估算彻底过时;2. 条件交化原来估算不适合

公式 2: EAC=AC+BAC-EV (实际支出+剩余工作的预算BAC-EV)

适用情况:目前的偏整被视为特例,且不会再次发生类似的偏差,其中 BAC-EV 是剩余预算

公式3: EAC=AC+(BAC-EV)/CPI (实际支出+经实际成本效指数(CPI) 修改的剩余项目的预算) 适用情况: 将目前的偏差视为将来的典型形式来使用。

(4)变更需求

(5)组织过程资产(更新)

四、项目成本是项目全过程所耗用的各种费用的总和

(1)项目决策成本

(2)招标成本

(3)项目实施成本

五、信息系统的项目成本估算的困难主要在于

(1)需求信息的复杂性

(2)开发技术与工具的不断变化

(3)同类项目的缺乏

(4)信息系统项目建设不同人员的不同见解

(5)缺乏专业和富有经验的人才

(6)管理层的压力和误解

六、在对项目进行成本估算时,应该避免以下的常见错误

(1)草率的成本估算

(2)在项目范围尚未确定时就进行估算

(3)过于乐观或者保守的估算

七、进行成本估算时常用的方法

(1)自顶向下的估算 (类比估算法)

(2)自底向上的估算

(3)估算的协商

(4)最小、最大和最有可能的估算

(5)资源单价法

(6)接照阶段的估算

八、成本估算的依据

(1)工程估算(经验)

(2)参数估计

(3)类似子系统估算

(4)专家意见

(5) COCOMO 模型