热门标签

热门文章

- 1IOS开发中获取对于scrollView拖动距离

- 2vmware安装android系统_vmware安装安卓平板系统

- 3初体验通义灵码-JS篇_webstorm 通义灵码

- 4python头歌-python第五章作业_头歌python作业答案第五章

- 5用 AI 给向量检索加 buff!Milvus 亮相数据库顶会 VLDB_milvus insight

- 6在前端用JSON.stringify()将数组转换为字符串后,后端再重新转为数组或集合(“[“1“,“2“,“3“]“转成 [1,2,3])_json.stringify转义后join(',') 为什么变成了数组

- 7redis修改默认存储数据目录_redis修改存储目录

- 8Emacs里面的Python mode(python.el)_emacs python.el:native completion setup loaded

- 9如何导出本地的Docker镜像?_docker导出镜像

- 10crossover软件干嘛的 mac电脑怎么使用crossover 打开window exe文件 crossover软件使用教程方法

当前位置: article > 正文

数字普惠金融-工具变量数据集_广州市社会科学院 财政金融研究所刘松涛

作者:花生_TL007 | 2024-05-02 06:06:30

赞

踩

广州市社会科学院 财政金融研究所刘松涛

01、数据介绍

数字普惠金融是指通过数字技术和服务手段,推动普惠金融的发展,使金融服务更加普及、便捷和可负担,以满足广大人民群众的金融需求。

本数据库收集了CSSCI期刊文本数据,并对“数字普惠金融”相关期刊进行文本分析,统计了234个“数字普惠金融”相关的工具变量,希望对大家提升研究效率有所帮助。

工具变量是一种在统计学和计量经济学中常用的技术,用于处理因果关系研究中的内生性问题。内生性问题通常是由于遗漏变量、双向因果关系或测量误差等原因造成的,这会导致估计结果出现偏误。工具变量的使用可以帮助解决这一问题。

数据名称:数字普惠金融-工具变量

02、相关数据及指标

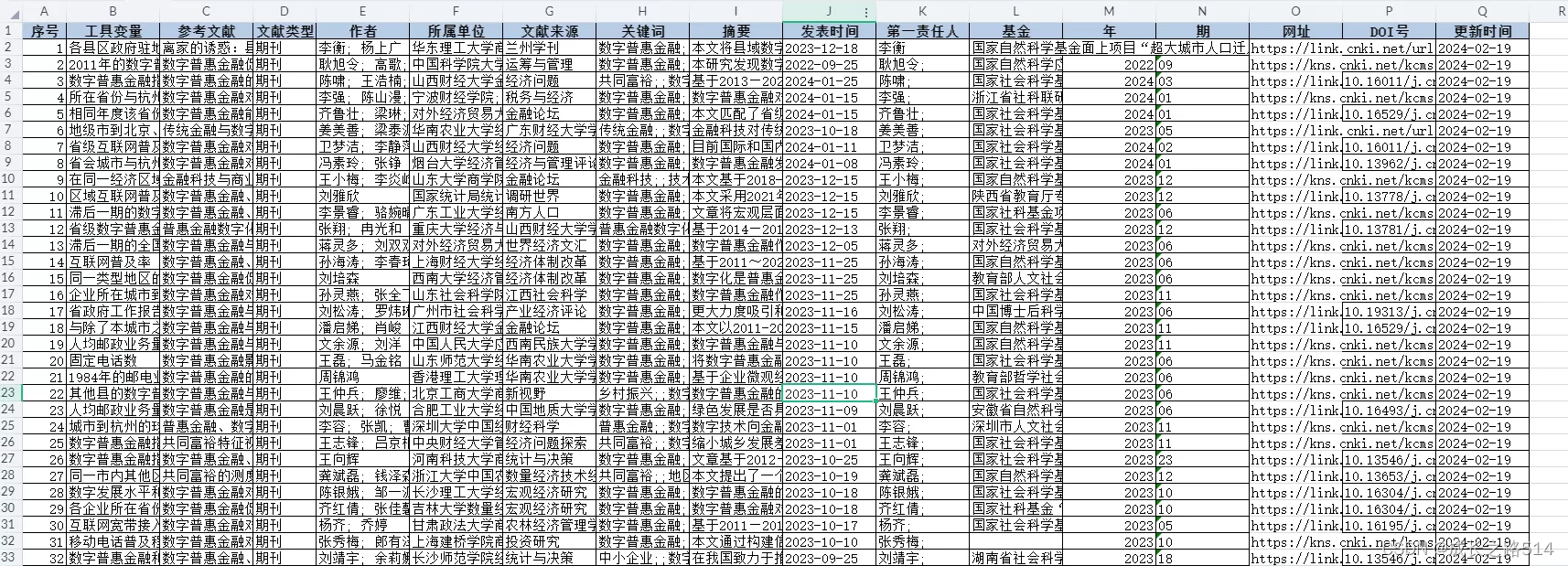

序号、工具变量、参考文献、文献类型、作者、所属单位、文献来源、关键词、摘要、发表时间、第一责任人、基金、年、期、网址、DOI号、更新时间。

03、样例数据

| 序号 | 工具变量 | 参考文献 | 文献类型 | 作者 | 所属单位 | 文献来源 | 关键词 | 摘要 | 发表时间 | 第一责任人 | 基金 | 年 | 期 | 网址 | DOI号 | 更新时间 |

| 1 | 各县区政府驻地与其所属省份的省会政府驻地的平面距离 | 离家的诱惑:县域数字普惠金融与流动人口留居意愿 | 期刊 | 李衡; 杨上广 | 华东理工大学商学院; | 兰州学刊 | 数字普惠金融;;流动人口;;留居意愿;;新型城镇化 | 本文将县域数字普惠金融指数与中国流动人口动态监测调查数据相结合,实证分析了数字普惠金融对流动人口留居意愿的影响。研究结果表明:县域数字普惠金融发展能够显著提高流动人口的留居意愿。从影响机制来看,数字普惠金融发展能够通过促进流动人口创业、就业以及提高其在流入地的收入进而促使其留居。个体异质性分析表明,数字普惠金融强化了男性、非农业户口、已婚、身体健康以及高学历的流动人口的留居意愿;地区异质性结果指出,数字普惠金融促进流动人口留居的作用在东、中、西部县区无差异,人口规模越大的县区越能发挥数字普惠金融的“留人效应”,但一线城市的区县或因生活压力较大而抑制了外来人口留居。在数字技术迅猛发展、人口结构转型以及优化劳动力配置的背景之下,本文为数字普惠金融如何促进流动人口留居提供了一定的微观证据,也为县域新型城镇化的推进提供了有益参考。 | 2023-12-18 | 李衡 | 国家自然科学基金面上项目“超大城市人口迁入模式演变、机制效应与治理响应研究”(项目编号:72274062) | https://link.cnki.net/urlid/62.1015.C.20231218.1337.002 | 2024-02-19 | |||

| 2 | 2011年的数字普惠金融综合发展指数 | 数字普惠金融促进农村居民创业研究——基于CHFS数据的实证分析 | 期刊 | 耿旭令; 高歌; 李秀婷; 董纪昌 | 中国科学院大学经济与管理学院;中国科学院大数据挖掘与知识管理重点实验室; | 运筹与管理 | 数字普惠金融;;农村居民创业;;创业效应 | 本研究发现数字普惠金融及其各维度有助于激发农村居民创业,其使用深度和数字化程度对机会型创业有更大的扶持作用,覆盖广度可以促进生存型创业、也会通过提高使用深度进一步激发机会型创业。进一步的影响机制分析发现,农村居民所掌握的金融常识、所产生的投资行为、投资过程中较高的风险偏好正向调节数字普惠金融的创业激励效应,数字普惠金融通过提高家庭收入、居民幸福感以及交易媒介的使用促进居民创业。异质性分析结果表明,数字普惠金融在不同地区、不同产业结构下对创业具有差异化的激励作用。研究结论为我国当前发展数字普惠金融激发农村居民创业的内生活力提供了理论依据,也为数字普惠金融如何有效服务于农民创业提供政策建议。 | 2022-09-25 | 耿旭令; | 国家自然科学应急管理项目(71850014);; 国家自然科学基金面上项目(71974180);; 中科院支持项目(E1E90802A2,E1EG4401X2) | 2022 | 09 | https://kns.cnki.net/kcms2/article/abstract?v=Po8pyFOsBQ4pakvY3aL_vVr2ajGbY2r4--Rq1RisVsUAi3MjLlmVi-geYzfptjJusEQ-GxCmJ8NTP8ISo0aJYUnZJ97pGVje-ED5-HS9nlH_Xhj82_JtPsTGNjf6zzJMjMV6RFlesvrHOW8Rvd3VPw==&uniplatform=NZKPT&language=CHS | 2024-02-19 | |

| 3 | 数字普惠金融指数滞后一期 | 数字普惠金融的共同富裕效应研究——基于拐点效应的检验 | 期刊 | 陈啸; 王浩楠; 王国峰 | 山西财经大学金融学院;山西财经大学国际贸易学院; | 经济问题 | 共同富裕;;数字普惠金融;;机制分析;;影响因素 | 基于2013—2021年省级面板数据,考察数字普惠金融的共同富裕效应,实证检验数字普惠金融促进共同富裕的传导机制、识别促进拐点以及区域异质性。研究结果发现:数字普惠金融对衡量共同富裕的两个维度,居民收入水平维度以及收入差距维度均存在“U”型非线性关系,更换被解释变量以及解决内生性问题后结论依旧稳健;数字普惠金融对共同富裕的影响存在区域异质性,中国东部、中部地区并未处在促进共同富裕的最佳区域,而西部地区处在正向促进共同富裕的阶段。并根据不同地区所处的经济发展阶段实行差异化的数字普惠金融策略,构建多元化的数字普惠金融产品,夯实实现共同富裕的数字普惠金融通道。 | 2024-01-25 | 陈啸; | 国家社会科学基金一般项目“农村金融服务乡村振兴的水平测评、时空分异与改进路径研究”(19BJY158);; 山西省哲学社会科学规划课题“数字普惠金融的共同富裕效应研究”(2022YY083) | 2024 | 03 | https://link.cnki.net/doi/10.16011/j.cnki.jjwt.2024.03.016 | 10.16011/j.cnki.jjwt.2024.03.016 | 2024-02-19 |

| 4 | 所在省份与杭州的距离 | 数字普惠金融对家庭风险资产投资的影响——基于中国家庭金融调查数据的实证研究 | 期刊 | 李强; 陈山漫; 童湛雅 | 宁波财经学院;江汉大学; | 税务与经济 | 数字普惠金融;;风险资产;;信贷服务 | 数字普惠金融对家庭金融市场参与有着显著的影响。利用数字普惠金融指数和中国家庭金融调查数据,实证检验数字普惠金融对家庭风险资产投资的影响,研究发现:数字普惠金融可以显著促进家庭风险资产投资,并通过信贷服务传导机制拓展家庭投资理财边界;异质性分析表明,数字普惠金融对经济较发达的东中部地区和农村地区的影响效应更显著。要打造健康的数字普惠金融生态,应进一步提升数字普惠金融服务效率,加快推进新型数字基础设施建设,多维度提升居民的数字金融素养,共享数字红利。 | 2024-01-15 | 李强; | 浙江省社科联研究课题(2024B051) | 2024 | 01 | https://kns.cnki.net/kcms2/article/abstract?v=Po8pyFOsBQ6zeMBO64jQ1OrsdUIka842871qacqO3aR3KwHAw6rP1rMnBiodcKh1FNTbSVHvdKH3X-yZAx8rssoORtBL2pn4plpw9BKZREkjo7xtPy1WFqkLQLWOIgZpmIkn2XBISRU=&uniplatform=NZKPT&language=CHS | 2024-02-19 | |

| 5 | 相同年度该省份所有接壤省份数字普惠金融发展水平的均值 | 数字普惠金融能否抑制企业委托理财? | 期刊 | 齐鲁壮; 梁琳; 梁鹏 | 对外经济贸易大学国际商学院;石河子大学经济与管理学院;新疆大学商学院;首都经济贸易大学会计学院; | 金融论坛 | 数字普惠金融;;委托理财;;超额银行信贷;;金融回报率;;影子银行 | 本文匹配了省级数字普惠金融发展指数和上市公司数据,将2011-2020年中国A股非金融上市公司作为研究对象,考察数字普惠金融发展对企业委托理财行为的影响及其作用机制。研究发现,数字普惠金融能够抑制企业委托理财行为。机制检验表明,数字普惠金融可以减少超额银行信贷、降低金融回报率、缩减影子银行规模,从而抑制企业委托理财;异质性分析发现,在融资约束较低、企业内部风险较低、外部市场竞争程度较低、国有企业以及制度环境较差地区中,该抑制效应更加显著。 | 2024-01-15 | 齐鲁壮; | 国家社会科学基金一般项目“企业财务特征、治理环境对其退出产融结合的影响研究”(17BGL233) | 2024 | 01 | https://link.cnki.net/doi/10.16529/j.cnki.11-4613/f.2024.01.002 | 10.16529/j.cnki.11-4613/f.2024.01.002 | 2024-02-19 |

| 6 | 地级市到北京、深圳、杭州的平均球面距离与省域内地级市数字金融发展水平的平均值的交互项 | 传统金融与数字普惠金融的减贫增收效应:差异性与互补性 | 期刊 | 姜美善; 梁泰源 | 华南农业大学经济管理学院; | 广东财经大学学报 | 传统金融;;数字普惠金融;;农村居民收入;;减贫增收;;协同互补 | 金融科技对传统金融的深度赋能具有重要价值和广阔前景,为农村居民减贫增收注入了新动能。运用2011—2021年中国290个城市的面板数据,实证检验传统金融与数字普惠金融对农村居民收入的影响。结果表明:传统金融没有发挥出应有的服务效能,其对农村居民收入的影响比较微弱;数字普惠金融显著促进了农村居民收入增长,其增收效应远远大于传统金融,其使用深度和数字化程度具有显著的增收效应,但其覆盖广度的影响并不显著;传统金融与数字普惠金融在促进农村居民增收方面存在协同互补关系,传统金融发展对数字普惠金融的减贫增收产生了正向调节效应;传统金融与数字普惠金融的农村居民收入效应具有非线性和阶段性特征,且随着经济发展水平和城镇化水平的提高呈阶梯式上升趋势。数字普惠金融显著弱化了门槛效应约束,增收效应相比传统金融具有绝对优势。因而应大力推动传统金融数字化转型,促进两种金融模式协调互动,以助力农村居民收入增长和共同富裕的顺利实现。 | 2023-10-18 | 姜美善; | 国家社会科学基金重大项目(19ZDA115) | 2023 | 05 | https://link.cnki.net/urlid/44.1711.F.20231026.0953.006 | 2024-02-19 | |

| 7 | 省级互联网普及率 | 数字普惠金融对商业银行信用风险的影响——基于存款和贷款结构的联合视角 | 期刊 | 卫梦洁; 李静萍 | 山西财经大学经济学院;山西财经大学金融学院; | 经济问题 | 数字普惠金融;;上市商业银行;;信用风险;;资产结构;;负债结构 | 目前国际和国内的金融经济基本面发生了重大变化,数字普惠金融已经成为影响商业银行信用风险的重要因素。从数字普惠金融角度,基于存款和贷款结构的联合视角,选取2011—2021年中国52家上市商业银行的年度数据,考察了数字普惠金融对于商业银行信用风险的影响及其作用。研究结果表明:数字普惠金融会削弱商业银行的中介职能,进而显著增加商业银行的信用风险,且在股权和产业结构下存在异质性特征;数字普惠金融会恶化商业银行存款和贷款结构,从而增大商业银行信用风险;数字普惠金融对于商业银行信用风险的提升作用会随着商业银行数字化转型程度的提高而减弱。因此,金融监管部门应当全面监管金融活动,鼓励商业银行进行数字化转型和差异化信用风险管理,以期推动商业银行健康发展。 | 2024-01-11 | 卫梦洁; | 国家社会科学基金项目“负利率理论研究”(17BJL034);; 山西省软科学研究重点项目“山西省构建防范和化解重大金融风险体系研究——基于大数据技术防范金融风险的模型分析”(2018042005-1) | 2024 | 02 | https://link.cnki.net/doi/10.16011/j.cnki.jjwt.2024.02.007 | 10.16011/j.cnki.jjwt.2024.02.007 | 2024-02-19 |

| 8 | 省会城市与杭州市的距离与全国数字普惠金融指数均值的交乘项 | 数字普惠金融对多维贫困脆弱性的影响研究 | 期刊 | 冯素玲; 张铮 | 烟台大学经济管理学院;济南大学商学院; | 经济与管理评论 | 数字普惠金融;;多维贫困脆弱性;;人力资本;;商业保险;;不确定性风险冲击 | 数字普惠金融发展对贫困多维性和动态性的影响尚未得到充分关注。基于中国家庭追踪调查数据构建多维贫困脆弱性变量,采用北京大学数字普惠金融指数,探讨数字普惠金融对家庭多维贫困脆弱性的影响、异质性效应和内在机制。研究发现,数字普惠金融的发展显著缓解了家庭多维贫困脆弱性,在进行一系列稳健性检验后,结果依然显著。异质性分析表明,数字普惠金融对物质资本较低家庭、社会资本较低家庭、政治地位较低和农村家庭的多维贫困脆弱性缓解程度更大。机制分析显示,数字普惠金融通过促进人力资本投资,提升家庭商业保险支出和缓解不确定性风险冲击三种渠道缓解家庭多维贫困脆弱性。细分维度发现,数字普惠金融对收入、教育、健康和生活质量维度的贫困缓解作用较为显著,与机制分析的结果较为符合。 | 2024-01-08 | 冯素玲; | 国家社会科学基金重点项目“数字金融对区域绿色创新及其收敛性的影响研究”(21AJY026) | 2024 | 01 | https://link.cnki.net/doi/10.13962/j.cnki.37-1486/f.2024.01.004 | 10.13962/j.cnki.37-1486/f.2024.01.004 | 2024-02-19 |

| 9 | 在同一经济区域内其他城市的数字普惠金融指数加权平均值 | 金融科技与商业银行技术效率 | 期刊 | 王小梅; 李炎峰; 张岩 | 山东大学商学院;山东大学自贸区研究院; | 金融论坛 | 金融科技;;技术效率;;商业银行;;分数响应模型 | 本文基于2018-2022年中国48家商业银行的样本数据,测算加入金融科技投入和非期望产出的商业银行技术效率,运用分数响应模型研究金融科技对商业银行技术效率的影响及其作用机制与异质性特征。研究发现,金融科技发展能够显著提升商业银行的技术效率。影响机制检验显示,金融科技通过促进金融创新、改善信贷质量、提高盈利能力而提升商业银行技术效率。异质性分析表明,金融科技对位于东部地区、中小规模和非国有商业银行技术效率提升的作用更为显著。 | 2023-12-15 | 王小梅; | 国家自然科学基金青年项目“异质企业框架下服务贸易壁垒的测度及经济效应研究”(71804095);; 国家留学基金项目“服务贸易自由化的经济效应研究”(201906225038) | 2023 | 12 | https://kns.cnki.net/kcms2/article/abstract?v=Po8pyFOsBQ6uuN4OwW5euUUwjPRWYEFUlbLVIVRkHKXzA_h4J6PQpiCWYSxpwI32EQFi8deJsopACYWqOy8weIu2VnMUa51ehMTBRTozS38nxXtUeIATwpeoewyOBAYhrM18JLCi_28=&uniplatform=NZKPT&language=CHS | 2024-02-19 | |

| 10 | 区域互联网普及率 | 数字普惠金融、产业结构与就业质量 | 期刊 | 刘雅欣 | 国家统计局统计科学研究所; | 调研世界 | 数字普惠金融;;产业结构优化升级;;就业质量 | 本文采用2021年中国综合社会调查(CGSS)数据构建就业质量指标体系,并基于熵权法测度就业质量,以考察数字普惠金融发展对劳动力就业质量的影响。实证检验发现,数字普惠金融发展显著提高了就业质量,并且该影响存在持续性。分维度看,数字普惠金融主要通过促进劳动合同签订与保险覆盖等劳动市场规范性因素提高就业质量;分区域看,数字普惠金融对就业质量的提升效应主要集中在东部地区和城镇地区。中介效应分析显示,产业结构优化升级是数字普惠金融促进就业质量提高的有效传导路径。因此,应继续完善普惠金融体系,提供更广泛的数字普惠金融相关培训和咨询服务,使更多小微企业和劳动者享受数字普惠金融产品与服务,激发劳动市场活力,实现高质量就业。 | 2023-12-15 | 刘雅欣; | 陕西省教育厅专项科研计划项目“基于动态视角的数字经济降成本效应研究”(21JK0063)资助 | 2023 | 12 | https://link.cnki.net/doi/10.13778/j.cnki.11-3705/c.2023.12.005 | 10.13778/j.cnki.11-3705/c.2023.12.005 | 2024-02-19 |

| 11 | 滞后一期的数字普惠金融指数 | 数字普惠金融、创业对性别收入差距的影响 | 期刊 | 李景睿; 骆婉晴 | 广东工业大学经济学院;广东工业大学数字经济与数据治理实验室;中国建设银行广州市绿色金融改革创新试验区; | 南方人口 | 数字普惠金融;;创业;;收入;;性别收入差距 | 文章将宏观层面的数字普惠金融指数与微观层面的中国家庭追踪调查数据相结合,探讨数字普惠金融、创业对性别收入差距的影响。从影响机制上看,数字普惠金融通过促进创业对个人收入起到了显著的提升作用。在性别差异方面,数字普惠金融的发展对男性收入提升的促进作用大于女性,会扩大性别收入差距;而创业对女性收入提升的促进作用大于男性,有利于缩小性别收入差距。基于人力资本、物质资本及社会资本的异质性分析显示,在数字普惠金融通过创业对收入的影响过程中“,数字红利”和“数字鸿沟”同时并存。总体而言,数字普惠金融显著促进了创业,对于低人力资本、低物质资本、低社会资本的女性而言,创业能够显著缩小性别收入差距,是促进性别平等的重要方式。 | 2023-12-15 | 李景睿; | 国家社科基金项目“数字经济背景下全球价值链分工地位重塑与收入分配的演变研究”(22BJL078) | 2023 | 06 | https://kns.cnki.net/kcms2/article/abstract?v=Po8pyFOsBQ5RpySNmdPa3trXQ2QSGoxIBL44UlwLUNOZz-lEj8jS2252UHGgsdmKvWlzUXRVJfCzj_yPbydJYulslJ9eENDmBjDbAiN6fNAZW1N8nNLNN322cZWTx3aNdrsIa19G5R8y4Tkfia6FMg==&uniplatform=NZKPT&language=CHS | 2024-02-19 | |

| 12 | 省级数字普惠金融指数、县域对应省份与杭州的距离 | 普惠金融数字化、公共服务均等化与农民农村共同富裕——基于县域统计数据的实证分析 | 期刊 | 张翔; 冉光和 | 重庆大学经济与工商管理学院; | 山西财经大学学报 | 普惠金融数字化;;公共服务均等化;;农民农村共同富裕;;财政自由度;;县域资源禀赋 | 基于2014—2019年1 458个县域数据,探究普惠金融数字化、公共服务均等化对农民农村共同富裕的影响及作用机制。研究发现:普惠金融数字化发展能够促进农民农村共同富裕,金融普惠化和数字化具有协同效应;公共服务均等化在普惠金融数字化影响农民农村共同富裕的过程中具有调节作用,其中职业培训、医疗卫生、信息通讯和基础设施的调节作用为正;县域资源禀赋和财政配置模式对公共服务的调节作用具有显著差异。 | 2023-12-13 | 张翔; | 国家社会科学基金重点项目(21AJY006) | 2023 | 12 | https://link.cnki.net/doi/10.13781/j.cnki.1007-9556.2023.12.003 | 10.13781/j.cnki.1007-9556.2023.12.003 | 2024-02-19 |

| 13 | 滞后一期的全国互联网普及率,与地理距离的交乘项 | 数字普惠金融与中国进口扩张 | 期刊 | 蒋灵多; 刘双双 | 对外经济贸易大学国际经济贸易学院;对外经济贸易大学国家对外开放研究院; | 世界经济文汇 | 数字普惠金融;;进口行为;;缓解融资约束效应;;二元边际 | 数字普惠金融作为传统普惠金融与数字技术深度融合的新金融业态,为中国扩大进口战略提供了重要契机。本文基于2011—2019年北京大学数字普惠金融指数(DFI)与中国海关微观产品进口数据,探讨了数字普惠金融对中国制造业进口行为的影响。研究发现:(1)数字普惠金融显著促进了中国制造业产品进口扩张,具体表现为在提高产品进口数量的同时降低了产品进口价格。(2)从影响机制来看,数字普惠金融会通过缓解企业融资约束促进企业进口,且对中小企业与民营企业的影响更加明显;从影响路径来看,数字普惠金融会同时通过集约边际与扩展边际促进中国制造业进口扩张。(3)数字普惠金融主要促进了资本密集型、研发密集型、技术密集型等中国非比较优势行业的产品进口;相对于东部城市而言,数字普惠金融对DFI较低的中西部城市的进口促进效应更强。(4)数字普惠金融的覆盖广度和使用深度均可以有效促进产品的进口扩张。中国应加快推动数字普惠金融发展,更好地释放其在制造业进口扩张方面的政策红利,助推中国贸易高质量发展。 | 2023-12-05 | 蒋灵多; | 对外经济贸易大学中央高校基本科研业务费专项资金(23YB03)、对外经济贸易大学国家对外开放研究院研究生智库项目(2023YJS02)、对外经济贸易大学研究生科研创新重点项目(202301)的资助 | 2023 | 06 | https://kns.cnki.net/kcms2/article/abstract?v=Po8pyFOsBQ5b0PHMvithLraokAERVoTRVccaH8Hn6CJFaquR_9JKCq9IZnQT-EEaTTckO3zHhtn5XtxAxaGZvsbg38AK6buLIN4bb2QK-EkqNknOwPP2tLBBizcOEDrAPrullZ5jQa6Ikoqbq0qN_Q==&uniplatform=NZKPT&language=CHS | 2024-02-19 | |

| 14 | 互联网普及率 | 数字普惠金融、农业企业多元化经营与高质量发展 | 期刊 | 孙海涛; 李春琦 | 上海财经大学经济学院; | 经济体制改革 | 数字普惠金融;;融资约束;;技术创新;;农业企业多元化经营;;高质量发展 | 基于2011~2021年我国农业企业上市公司数据,考察数字普惠金融对农业企业多元化经营的影响。结果表明:数字普惠金融的发展有利于农业企业实行多元化经营策略;传导路径分析显示,数字普惠金融通过降低企业的融资约束和提高企业的技术创新促进农业企业多元化经营;异质性分析结果表明,数字普惠金融与农业企业多元化经营之间的正相关关系在小企业、低年龄企业、成长期的企业和非国有企业中表现得更加明显;数字普惠金融发展的背景下,农业企业多元化经营有利于企业高质量发展。因此,在有效监管的前提下,应着力发展数字普惠金融,促进农业企业高质量发展。 | 2023-11-25 | 孙海涛; | 国家自然科学基金面上项目“交互固定效应部分线性可加面板数据模型的研究及其应用”(71873085) | 2023 | 06 | https://kns.cnki.net/kcms2/article/abstract?v=Po8pyFOsBQ7or06XiqruelnUH8rdq9rR4kE8g3hwpFKnH036XsNZoFjVqyi-CxHyOO1bKFpzfiCFRAHf2UfHsTuHgSCEmdq2MX180Yxbnpv0-l0Y-LDhxhKxR3etRhJU1Oq-udItq3rvlJP3TkSg7w==&uniplatform=NZKPT&language=CHS | 2024-02-19 | |

| 15 | 同一类型地区的数字普惠金融平均发展水平 | 数字普惠金融促进共同富裕研究——来自中国工业企业工资差距的证据 | 期刊 | 刘培森 | 西南大学经济管理学院; | 经济体制改革 | 数字普惠金融;;工资差距;;异质性;;融资约束 | 数字化是普惠金融未来发展方向,通过数字普惠金融提高工资收入对实现共同富裕、减少不平等具有重要意义。基于2011~2015年中国数字普惠金融指数与264213家中国制造业企业数据,实证检验数字普惠金融对工资差距的影响及其异质性。研究发现:数字普惠金融扩大了企业间工资差距,在考虑测量误差、非线性关系和内生性问题后结论依然稳健。数字普惠金融能提高工资水平,对工资差距的影响具有企业规模、年龄、所有制异质性,对大企业工资差距的扩大作用强于中小企业,对外资企业工资差距的扩大作用强于民营企业,对国有企业工资差距无影响。普惠金融数字化对老企业工资差距的扩大作用强于新企业。鉴于此,应增强金融服务的普惠性与便捷性,加快银行业数字化转型,破除制约中小企业、民营企业发展的障碍,完善劳动报酬提高的长效机制。 | 2023-11-25 | 刘培森; | 教育部人文社会科学项目“金融服务实体经济的能力评价及提升路径研究”(20YJC790079);; 重庆市社会科学规划青年项目“数字金融服务民营经济的能力评价与路径选择研究”(2021NDQN38) | 2023 | 06 | https://kns.cnki.net/kcms2/article/abstract?v=Po8pyFOsBQ7f-Q_uC6K87O5Ngl7eyEbIWD1JuCM57g2Hr-VB3B3CXYgfOkwGogYH9hDzGbqWHj6o7RiWfkbBSPHsnz4RFltRI6DuWwUo90INmPBH5t5yRj8Hkd_v23r98okqBHgrR7kCa1zPWbR7gg==&uniplatform=NZKPT&language=CHS | 2024-02-19 | |

| 16 | 企业所在城市到杭州的距离、除本省外的数字普惠金融指数均值 | 数字普惠金融对企业碳排放强度的影响研究 | 期刊 | 孙灵燕; 张全飞 | 山东社会科学院财政金融研究所;山东大学经济学院; | 江西社会科学 | 数字普惠金融;;碳排放强度;;环境规制;;绿色金融 | 数字普惠金融作为一种新的金融事物,对企业绿色发展具有潜在影响。采用全国税收调查微观数据,实证分析数字普惠金融对企业碳排放强度的影响,研究发现:数字普惠金融主要通过企业规模扩张和企业能源效率改变两种作用的叠加影响企业碳排放强度,并呈现“倒U型”关系;数字普惠金融对企业碳排放强度的影响因企业融资约束程度、所有制、行业异质性的不同而存在差异;环境规制和绿色金融等绿色政策的实施,可以调节数字普惠金融与企业碳排放强度之间的关系。为此,应重视数字普惠金融在降低企业碳排放中的重要作用,依据数字金融发展程度与企业特征的不同制定相应政策,同时还要关注环境规制与绿色金融政策的影响,通过政策协同实现企业绿色低碳发展。 | 2023-11-25 | 孙灵燕; | 国家社会科学基金一般项目“金融资源错配对我国制造业转型升级的影响及改革路径研究”(21BJY105);; 泰山学者工程专项经费(tsqn202211385) | 2023 | 11 | https://kns.cnki.net/kcms2/article/abstract?v=Po8pyFOsBQ4AvXcW1r1FrZD3RRiebKAwLh3DNPZ2Uh4NJ8XbAZZfEEWhLhJICRwTJMiOIPPUZMHf26FUHIJM75amR76eeYpW3RCiHcbI1iYPJCoalmByVsr6WHr87WjR61o-LTjIPV4rn1Xav191EQ==&uniplatform=NZKPT&language=CHS | 2024-02-19 | |

| 17 | 省政府工作报告中与数字普惠金融相关的词频 | 数字普惠金融与城市FDI流入——基于人力资本与创新能力的视角 | 期刊 | 刘松涛; 罗炜琳; 梁颖欣 | 广州市社会科学院财政金融研究所;中国人民银行龙岩市分行;广东技术师范大学管理学院; | 产业经济评论 | 数字普惠金融;;城市FDI流入;;异质性;;人力资本;;创新能力 | 更大力度吸引和利用外资是当前的重点工作任务,已有研究较少从地理位置、行政级别、金融发展、对外开放维度探讨数字普惠金融对城市FDI流入的异质性影响,也鲜有从人力资本与创新能力的视角探讨数字普惠金融如何影响城市FDI流入。本文使用2011-2021年全国285个城市的面板数据,研究发现:(1)数字普惠金融能够吸引城市FDI流入,使用工具变量估计、核心解释变量滞后一期等方法进行稳健性检验,结果依然成立。(2)数字普惠金融对城市FDI流入的吸引效应存在异质性,金融发展水平较低城市获益更大,这是“雪中送炭”的表现;而沿海城市、高行政级别城市、对外开放程度较高城市获益更多,这则是“锦上添花”的表现。(3)机制分析发现,数字普惠金融能够通过提升城市人力资本和增强城市创新能力来吸引城市FDI流入。本文的实践启示是,要提升数字普惠金融“数智化”水平,关注数字普惠金融对城市FDI流入的异质性影响并差异化施策,重视发挥数字普惠金融提升人力资本和增强创新能力的作用,助力城市吸引和利用外资。 | 2023-11-16 | 刘松涛; | 中国博士后科学基金面上项目“双循环背景下数字金融促进农村居民家庭消费的效应、机制与对策”(项目编号:2021M700929);; 广州市宣传文化人才培养专项经费资助 | 2023 | 06 | https://link.cnki.net/doi/10.19313/j.cnki.cn10-1223/f.20231116.001 | 10.19313/j.cnki.cn10-1223/f.20231116.001 | 2024-02-19 |

| 18 | 与除了本城市之外的数字普惠金融指数均值进行交互 | 数字普惠金融与劳动力流动——来自中国城市的经验证据 | 期刊 | 潘启娣; 肖峻 | 江西财经大学金融学院;江西财经大学金融发展与风险防范研究中心; | 金融论坛 | 数字普惠金融;;劳动力流动;;产业结构;;金融供给;;消费水平 | 本文以2011-2020年中国地级城市数据为样本,对数字普惠金融如何影响劳动力流动进行实证研究。研究发现:数字普惠金融主要通过产业结构优化、金融供给增加、消费水平改善来增强劳动吸引力、促进劳动力流动;其影响在中部地区、人口非连续净流入地区更显著;进一步研究发现,数字普惠金融有利于提高当地的就业水平,尤其是提高非农产业的就业率,且会增强常住人口流动,但对户籍人口流动没有显著影响。 | 2023-11-15 | 潘启娣; | 国家自然科学基金地区项目“贷款利率市场化、企业间信贷资源配置与企业竞争力提升”(71962020) | 2023 | 11 | https://link.cnki.net/doi/10.16529/j.cnki.11-4613/f.2023.11.002 | 10.16529/j.cnki.11-4613/f.2023.11.002 | 2024-02-19 |

| 19 | 人均邮政业务量 | 数字普惠金融与经济包容性增长的关系及影响机制研究 | 期刊 | 文余源; 刘洋 | 中国人民大学应用经济学院; | 西南民族大学学报(人文社会科学版) | 数字普惠金融;;经济包容性增长;;经济增长;;收入分配;;数字经济 | 数字普惠金融与经济包容性增长蕴含的“增长”与“公平”要义紧密相关。文章选取2011-2020年中国276个地级及以上城市面板数据,综合运用双向固定效应、分位数回归和双重差分模型等多种方法,研究数字普惠金融与经济包容性增长的关系及其影响机制。研究表明:数字普惠金融发展对于经济包容性增长具有积极推动作用,数字金融覆盖广度、数字金融使用深度的提升均对经济包容性增长具有正向推动效应,但数字排斥等现象的存在致使普惠金融数字化程度并未对经济包容性增长产生影响。随着数字普惠金融水平的提升,其对包容性增长的影响会因规模效应而提升。数字普惠金融对于经济包容性增长的影响存在区域、城市规模和创新创业能力异质性。经济增长是数字普惠金融促进经济包容性增长的重要渠道。 | 2023-11-10 | 文余源; | 国家自然科学基金面上项目“中国世界级城市群发展机制与政策研究”(72373151);国家自然科学基金面上项目“基于流空间的中国巨型城市区网络体系研究”(71773133)阶段性成果 | 2023 | 11 | https://kns.cnki.net/kcms2/article/abstract?v=Po8pyFOsBQ6Hl53myx4_eauyt15cY8G7CGZJO-od1ZxFk2PQho6Ga3Nz6ykR8LwLAhbKtJSxsV4X3PhZHD02IXzu_tIkJdnAJNRSVnTC_4qlnzWXTrjZHf7vwmX0cV6vS41PVNBDiyQ=&uniplatform=NZKPT&language=CHS | 2024-02-19 | |

| 20 | 固定电话数 | 数字普惠金融影响农业绿色发展的机制与效应 | 期刊 | 王磊; 马金铭 | 山东师范大学经济学院; | 华南农业大学学报(社会科学版) | 数字普惠金融;;农业绿色发展;;环境规制;;门槛效应 | 将数字普惠金融与农业绿色发展纳入统一分析框架,基于2011—2020年省级面板数据,实证检验数字普惠金融对农业绿色发展的影响。研究发现:数字普惠金融能够显著提高农业绿色发展水平,并且主要通过提高农业技术创新水平和农业社会化服务水平得以实现;对于东部地区、金融排斥较弱的区域和非粮食主产区,数字普惠金融对农业绿色发展的促进作用更加明显;农地流转程度越高、农户创业活跃度越高,数字普惠金融对农业绿色发展的促进作用就越大;数字普惠金融对农业绿色发展的影响存在以环境规制为门槛的单一门槛效应。 | 2023-11-10 | 王磊; | 国家社会科学基金重点项目(22AZD020) | 2023 | 06 | https://kns.cnki.net/kcms2/article/abstract?v=Po8pyFOsBQ7hbCm40jxM2_1KlCcSkZnx1eeEAZya18Ku0Z6fxCXlXq5DHC2vt-fJp7evSs_jlgtDGregaOzQP8RcxgKsjhKSOXJ7cqBz-PIcyieLuuh4elsG5snMdWMZ3iTBRsQ9JeZRlNeHQMLNaA==&uniplatform=NZKPT&language=CHS | 2024-02-19 | |

| 21 | 1984年的邮电业务数据 | 数字普惠金融的普惠效应与异质性特征 | 期刊 | 周锦鸿 | 香港理工大学理学院; | 华南农业大学学报(社会科学版) | 数字普惠金融;;融资约束;;贷款可得性;;创新绩效 | 基于企业微观经济效应和规模调节效应的视角分析数字普惠金融是否具有普惠性,并进一步讨论了数字普惠金融究竟惠及了哪些企业。通过匹配上市公司及国内337个地级市数字普惠金融数据发现,数字普惠金融的发展带来的普惠效应在企业中得到积极体现,这种普惠效应不仅有助于降低企业的融资约束、提高企业贷款的可得性以及提升企业创新绩效,而且随着企业规模的减小而逐渐增强,该结论经过稳健性检验和内生性处理后依然成立。进一步研究表明,数字普惠金融的发展对房地产业、国有企业和大型企业等普惠性较小,但是对制造业、民营企业、中小企业等的普惠性更大;同时,数字普惠金融对中西部区域均存在普惠效应,但却呈现西强中弱的态势。 | 2023-11-10 | 周锦鸿; | 教育部哲学社会科学研究重大课题攻关项目(20JZD031) | 2023 | 06 | https://kns.cnki.net/kcms2/article/abstract?v=Po8pyFOsBQ5QjpV9QybgK3DitR5TPveRsOP1AoZ1kAAaCCU-CiOa0NuOCPIbnAUdAN7agCPPnimttHe15R3AKJ5TQB3RvAW6EO6wv-LZGdDKqyZ2Q5BG-nkgGcxobxzpEf6PtsAMho0Z05bs_r2CCg==&uniplatform=NZKPT&language=CHS | 2024-02-19 |

04、下载链接:https://download.csdn.net/download/m0_65541699/89130932

声明:本文内容由网友自发贡献,不代表【wpsshop博客】立场,版权归原作者所有,本站不承担相应法律责任。如您发现有侵权的内容,请联系我们。转载请注明出处:https://www.wpsshop.cn/w/花生_TL007/article/detail/522566

推荐阅读

相关标签