- 1Shell 实现Docker MySQL5.7安装及SQL脚本运行_docker 安装mysql5.7 并执行脚本 csdn

- 2opencv人脸打马赛克

- 3鸿蒙OS开发问题:【尺寸适配算法】_鸿蒙os开发尺寸适配

- 4传感器驱动系列之HX711称重模块

- 52023年度AI技术盘点:突飞猛进的技术进展与未来挑战_人工智能最新技术发展成果

- 6数据结构九:线性表之链式队列的设计

- 7【后端】Redis命令行批量删除指定前缀key_err wrong number of arguments for 'del' command

- 8java调试技巧_分享5个实用的vs调试技巧

- 9npm install 你很明白吗

- 10SMSBoom:强大的短信自动化工具,让信息管理更高效

stata命令汇总_Stata:面板数据分析命令汇总

赞

踩

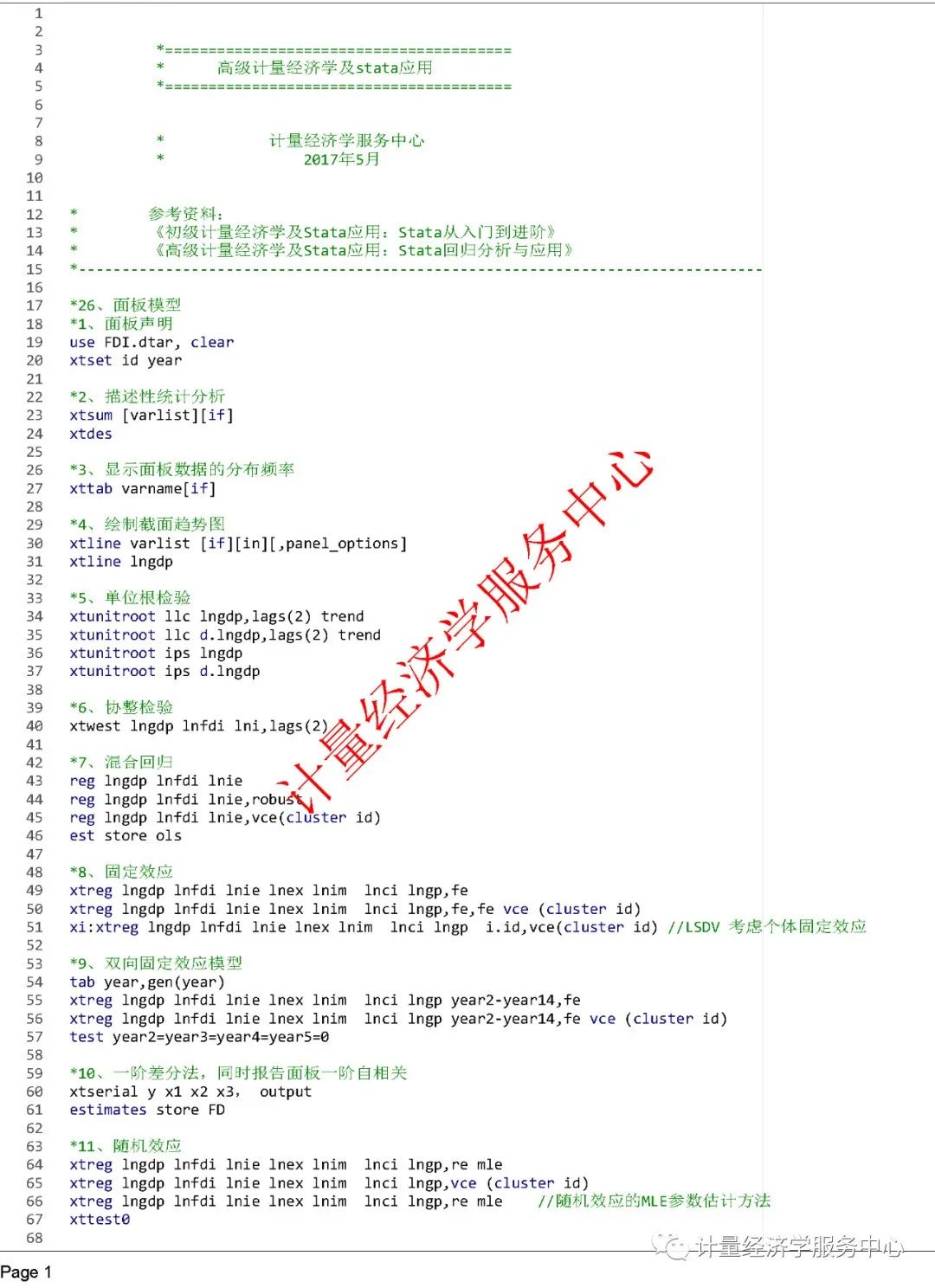

首先对面板数据进行声明:

前面是截面单元,后面是时间标识:

tsset company year

tsset industry year

产生新的变量:gennewvar=human*lnrd

产生滞后变量Genfiscal(2)=L2.fiscal

产生差分变量Genfiscal(D)=D.fiscal

一、描述性统计

xtdes :对Panel Data截面个数、时间跨度的整体描述

Xtsum:分组内、组间和样本整体计算各个变量的基本统计量

xttab 采用列表的方式显示某个变量的分布

二、主要命令和方法

Stata中用于估计面板模型的主要命令:xtreg

xtreg depvar [varlist] [if exp] , model_type [level(#) ]

Model type 模型

be Between-effects estimator

fe Fixed-effects estimator

re GLSRandom-effects estimator

pa GEEpopulation-averaged estimator

mle Maximum-likelihood Random-effectsestimator

主要估计方法:

xtreg: Fixed-, between- and random-effects, and population-averaged linear models

xtregar:Fixed- andrandom-effects linear models with an AR(1) disturbance

xtpcse :OLS orPrais-Winsten models with panel-corrected standard errors

xtrchh :Hildreth-Houckrandom coefficients models

xtivreg :Instrumentalvariables and two-stage least squares for panel-data models

xtabond:Arellano-Bond linear, dynamic panel data estimator

xttobit :Random-effectstobit models

xtlogit :Fixed-effects,random-effects, population-averaged logit models

xtprobit :Random-effects andpopulation-averaged probit models

xtfrontier :Stochastic frontiermodels for panel-data

xtrc gdp invest culture edu sci health social admin,beta

三、xtreg命令的应用

声明面板数据类型:

*1、面板声明

use FDI.dtar, clear

xtset id year

1.固定效应模型估计:

xtreg xtreg lngdp lnfdi lnie lnex lnim lnci lngp,fe

2.随机效应模型估计:

xtreg xtreg lngdp lnfdi lnie lnex lnim lnci lngp,re

3. 最大似然估计Ml:

xtreg xtreg lngdp lnfdi lnie lnex lnim lnci lngp,mle

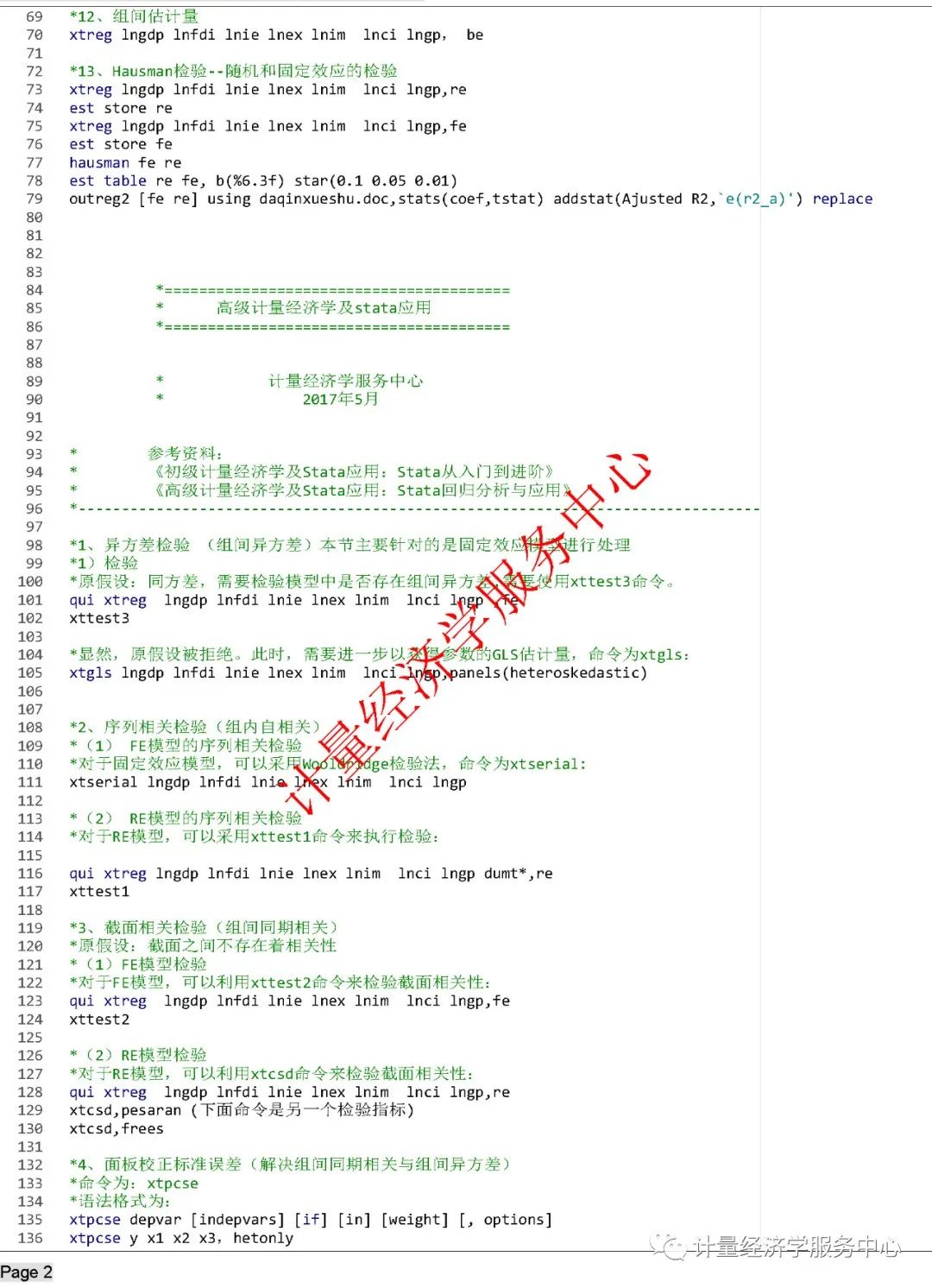

Hausman检验

Hausman检验究竟选择固定效应模型还是随机效应模型:

第一步:估计固定效应模型,存储结果

xtreg xtreg lngdp lnfdi lnie lnex lnim lnci lngp,fe

est store fe

第二步:估计随机效应模型,存储结果

xtreg xtreg lngdp lnfdi lnie lnex lnim lnci lngp,re

est store re

第三步:进行hausman检验

hausman fe re

对于固定效应模型的异方差检验和序列相关检验:

xtserial xtreg lngdp lnfdi lnie lnex lnim lnci lngp

异方差检验:

xtreg xtreg lngdp lnfdi lnie lnex lnim lnci lngp,fe

xttest3 (Modified Wald statistic for groupwise heteroskedasticity in fixedeffect model)

随机效应模型的序列相关检验:

xtreg xtreg lngdp lnfdi lnie lnex lnim lnci lngp,re

xttest1

xttest1用于检验随机效应(单尾和双尾) 、一阶序列相关以及两者的联合显著

检验结果表明存在随机效应和序列相关,而且对随机效应和序列相关的联合检验也非常显著

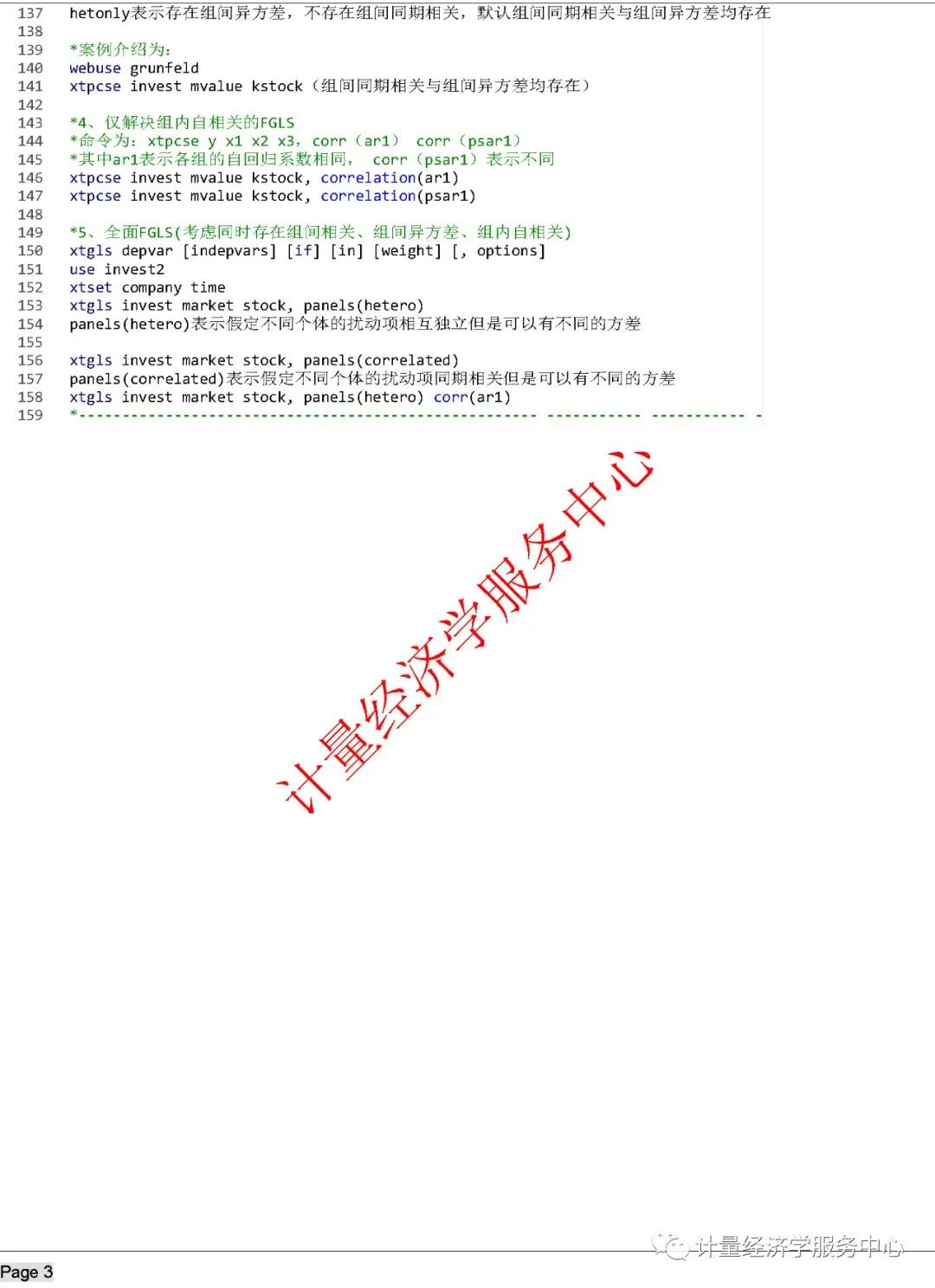

可以使用广义线性模型xtgls对异方差和序列相关进行修正:

xtgls xtreg lngdp lnfdi lnie lnex lnim lnci lngp, panels(hetero),修正异方差

xtgls xtreg lngdp lnfdi lnie lnex lnim lnci lngp, panels(correlated),修正依横截面而变化的异方差

xtgls xtreg lngdp lnfdi lnie lnex lnim lnci lngp, panels(hetero) corr(ar1),修正异方差和一阶序列相关ar(1)

◆◆◆◆

精彩回顾

点击上图查看:

《初级计量经济学及Stata应用:Stata从入门到进阶》

点击上图查看:

《零基础|轻松搞定空间计量:空间计量及GeoDa、Stata应用》

点击上图查看:

计量经济学小白必修课--网课《高级计量经济学及Eviews应用》震撼上架!

点击上图查看:

空间计量及Matlab应用课程