热门标签

热门文章

- 1已解决:pycharm上传代码更新到GitHub的时候怎么更新到对应的 Releases 中_github 发布release

- 2【虚拟化】虚拟机xml文件解析_虚拟机xml文件配置

- 3Spring Cloud Zuul-“网关“灰度发布S_灰度发布如何处理新旧流量切换时未处理完的请求

- 4基于k8s实现算法训练系统(架构思路+落地方案)_算法训练管理

- 5postgresql【数据库管理】用户权限、更改密码、数据备份、启动、停止、重启动数据库_postgres本地账户和密码

- 6基于ChatGPT API的PC端软件开发过程遇到的问题的分析_chatgpt api 开发

- 7Scrapy 爬取旅游景点相关数据( 二 )

- 8使用香橙派Kunpeng Pro自建网站服务器_香橙派可以制作为服务器吗

- 9BadDet: Backdoor Attacks on Object Detection——面向目标检测的后门攻击_attack object detection

- 10从0到1搭建文档库——sphinx + git + read the docs_readthedocs搭建

当前位置: article > 正文

深度强化学习TD3策略在QuantConnect开源Lean框架上的实现_td3代码实现

作者:运维做开发 | 2024-07-17 13:31:04

赞

踩

td3代码实现

概要

深度强化学习TD3算法应用于量化交易应该是比较有前景的思路,相比人工交易,从理论上说深度强化学习算法可用自学习、自迭代,参与量化交易存在产生质变回报的可能。基于QuantConnect开源Lean框架搭建本地策略回测平台,构造自有随机数据源,开发深度强化学习TD3算法的Python策略,成功运行。

整体架构流程

三部曲

技术名词解释

略。

技术细节

完整策略由6个py文件构成,每个py文件包含详细注释。

- agent.py

import numpy as np

import torch

import torch.nn as nn

import torch.nn.functional as F

from network import Actor, Critic

import base64

from io import BytesIO

import json

# 定义设备

device = torch.device("cuda" if torch.cuda.is_available() else "cpu")

class TD3(object): # 定义DDPG算法

def __init__(self, algo, state_dim, action_dim, max_action, seed):

"""

初始化DQN代理.

参数:

algo: 使用的算法.

state_dim: 状态空间的维度.

action_dim: 动作空间的维度.

max_action: 动作的最大值.

seed: 随机种子.

"""

self.algo = algo # 使用的算法

self.actor = Actor(state_dim, action_dim, max_action,

seed).to(device) # 创建演员网络并移动到指定设备上

self.actor_target = Actor(state_dim, action_dim, max_action, seed).to(

device) # 创建目标演员网络并移动到指定设备上

self.actor_target.load_state_dict(

self.actor.state_dict()) # 初始化目标演员网络的参数为演员网络的参数

self.actor_optimizer = torch.optim.Adam(

self.actor.parameters(), lr=1e-3) # 创建演员网络的优化器

self.critic = Critic(state_dim, action_dim, seed).to(

device) # 创建评论家网络并移动到指定设备上

self.critic_target = Critic(state_dim, action_dim, seed).to(

device) # 创建目标评论家网络并移动到指定设备上

self.critic_target.load_state_dict(

self.critic.state_dict()) # 初始化目标评论家网络的参数为评论家网络的参数

self.critic_optimizer = torch.optim.Adam(

self.critic.parameters(), lr=1e-3) # 创建评论家网络的优化器

self.max_action = max_action # 动作的最大值

# np.random.seed(seed=seed) # 设置随机种子(注释掉的代码,按照要求不进行解释)

def select_action(self, state, noise=0.1):

"""

从代理的策略中选择一个合适的动作

参数:

state (array): 当前环境的状态

noise (float): 向动作中添加的噪声大小

返回值:

action (float): 被限制在动作范围内的动作

"""

# 将状态转换为张量并移动到指定的设备上

state = torch.FloatTensor(state.reshape(1, -1)).to(device)

# 基于当前状态通过actor网络选择动作

action = self.actor(state).cpu().data.numpy().flatten()

# 如果设置了噪声,则向动作中添加噪声

if noise != 0:

action = (action + np.random.normal(0, noise, size=1))

# 限制动作的范围

return action.clip(-self.max_action, self.max_action)

def train(self, replay_buffer, iterations, batch_size=100, discount=0.99, tau=0.005, policy_noise=0.2, noise_clip=0.5, policy_freq=2):

"""

对智能体进行训练,使用DQN算法更新策略网络和价值网络。

参数:

- replay_buffer: 经验回放缓冲区,用于存储环境交互过程中的经验。

- iterations: 训练迭代次数。

- batch_size: 批量大小,每次从经验回放缓冲区中抽取的经验数量。

- discount: 折扣因子,用于计算目标Q值。

- tau: 目标网络参数更新的软更新系数。

- policy_noise: 策略噪声,用于探索。

- noise_clip: 噪声截断值,防止噪声过大。

- policy_freq: 策略更新频率,每隔多少次价值网络更新进行一次策略网络更新。

返回值:

无

"""

for it in range(iterations):

# 从经验回放缓冲区中采样

x, y, u, r, d = replay_buffer.sample(batch_size)

state = torch.FloatTensor(x).to(device)

action = torch.FloatTensor(u).to(device)

next_state = torch.FloatTensor(y).to(device)

done = torch.FloatTensor(1 - d).to(device)

reward = torch.FloatTensor(r).to(device)

# 生成策略噪声

noise = torch.FloatTensor(u).data.normal_(

0, policy_noise).to(device)

noise = noise.clamp(-noise_clip, noise_clip)

# 计算下一个动作和目标Q值

next_action = (self.actor_target(next_state) +

noise).clamp(-self.max_action, self.max_action)

target_Q1, target_Q2 = self.critic_target(next_state, next_action)

target_Q = torch.min(target_Q1, target_Q2)

target_Q = reward + (done * discount * target_Q).detach()

# 计算当前Q值并更新价值网络

current_Q1, current_Q2 = self.critic(state, action)

critic_loss = F.mse_loss(

current_Q1, target_Q) + F.mse_loss(current_Q2, target_Q)

self.critic_optimizer.zero_grad()

critic_loss.backward()

self.critic_optimizer.step()

# 按照策略更新频率更新策略网络

if it % policy_freq == 0:

actor_loss = -self.critic.Q1(state, self.actor(state)).mean()

self.actor_optimizer.zero_grad()

actor_loss.backward()

self.actor_optimizer.step()

# 进行软更新,更新目标网络参数

for param, target_param in zip(self.critic.parameters(), self.critic_target.parameters()):

target_param.data.copy_(

tau * param.data + (1 - tau) * target_param.data)

for param, target_param in zip(self.actor.parameters(), self.actor_target.parameters()):

target_param.data.copy_(

tau * param.data + (1 - tau) * target_param.data)

def save(self, filename):

"""

保存模型的状态字典至指定文件。

参数:

- filename: 字符串,保存文件的基础文件名。

返回值:

- 无

"""

# 保存actor模型的状态字典

torch.save(self.actor.state_dict(), '%s_actor.pth' % (filename))

# 保存critic模型的状态字典

torch.save(self.critic.state_dict(), '%s_critic.pth' % (filename))

def load(self, filename):

"""

加载Actor和Critic的模型状态。

参数:

- filename: 字符串,指定加载模型状态的文件名前缀。

返回值:

- 无

"""

# 加载Actor模型的状态

self.actor.load_state_dict(torch.load('%s_actor.pth' % (filename)))

# 加载Critic模型的状态

self.critic.load_state_dict(torch.load('%s_critic.pth' % (filename)))

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

- 46

- 47

- 48

- 49

- 50

- 51

- 52

- 53

- 54

- 55

- 56

- 57

- 58

- 59

- 60

- 61

- 62

- 63

- 64

- 65

- 66

- 67

- 68

- 69

- 70

- 71

- 72

- 73

- 74

- 75

- 76

- 77

- 78

- 79

- 80

- 81

- 82

- 83

- 84

- 85

- 86

- 87

- 88

- 89

- 90

- 91

- 92

- 93

- 94

- 95

- 96

- 97

- 98

- 99

- 100

- 101

- 102

- 103

- 104

- 105

- 106

- 107

- 108

- 109

- 110

- 111

- 112

- 113

- 114

- 115

- 116

- 117

- 118

- 119

- 120

- 121

- 122

- 123

- 124

- 125

- 126

- 127

- 128

- 129

- 130

- 131

- 132

- 133

- 134

- 135

- 136

- 137

- 138

- 139

- 140

- 141

- 142

- 143

- 144

- 145

- 146

- 147

- 148

- 149

- 150

- 151

- 152

- 153

- 154

- 155

- 156

- 157

- 158

- 159

- 160

- 161

- 162

- 163

- buffer.py

import numpy as np

import pickle

class ReplayBuffer(object): # 存储数据

def __init__(self, algo, max_size=1000000):

"""

初始化一个对象。

:param algo: 用于算法的实例或对象。

:param max_size: 储存空间的最大大小,默认为1000000。

:return: 无返回值。

"""

self.algo = algo # 存储传入的算法实例或对象

self.storage = [] # 初始化一个空列表用于存储

self.max_size = max_size # 设置存储空间的最大大小

self.ptr = 0 # 初始化指针指向存储列表的起始位置

def add(self, data):

"""

向存储结构中添加新数据。

如果存储结构已达到最大大小,则在循环存储中覆盖最旧的数据;

如果未达到最大大小,则直接添加数据到末尾。

参数:

- data: 需要添加到存储结构的数据。

返回值:

- 无

"""

if len(self.storage) == self.max_size:

# 当存储结构达到最大容量时,覆盖最旧的数据

self.storage[int(self.ptr)] = data

self.ptr = (self.ptr + 1) % self.max_size

else:

# 如果未达到最大容量,直接将数据添加到末尾

self.storage.append(data)

def save(self, name='ReplayBuff'):

"""

保存回放缓冲区到对象存储。

参数:

- name: 保存的文件名,默认为 'ReplayBuff'。

返回值:

- 无

"""

# 保存回放缓冲区到指定的对象存储

self.algo.ObjectStore.Save(name, str(self.storage))

# 记录保存回放缓冲区的时间和大小

self.algo.Log(

"{} - Saving Replay Buffer!: {}".format(self.algo.Time, len(self.storage)))

def load(self, name='ReplayBuff'):

"""

加载回放缓冲区(Replay Buffer)的数据。

参数:

- name: 回放缓冲区的名称,默认为'ReplayBuff'。

返回值:

- 无

"""

# 从算法的对象存储中读取回放缓冲区的数据并保存到self.storage中

self.storage = eval(self.algo.ObjectStore.ReadBytes("key"))

# 记录加载回放缓冲区的时间和数据量

self.algo.Log(

"{} - Loading Replay Buffer!: {}".format(self.algo.Time, len(self.storage)))

def sample(self, batch_size):

"""

从存储器中抽取指定批次大小的样本。

参数:

batch_size -- 抽取样本的大小

返回值:

states -- 抽取样本的状态数组

actions -- 抽取样本的动作数组

next_states -- 抽取样本的下一个状态数组

rewards -- 抽取样本的奖励数组

dones -- 抽取样本的完成标志数组

"""

# 生成随机索引,用于从存储器中选择样本

ind = np.random.randint(0, len(self.storage), size=batch_size)

states, actions, next_states, rewards, dones = [], [], [], [], []

# 遍历随机索引,收集样本数据

for i in ind:

s, a, s_, r, d = self.storage[i]

states.append(np.array(s, copy=False))

actions.append(np.array(a, copy=False))

next_states.append(np.array(s_, copy=False))

rewards.append(np.array(r, copy=False))

dones.append(np.array(d, copy=False))

# 将收集到的样本数据转换为numpy数组,并调整形状以便使用

return np.array(states), np.array(actions), np.array(next_states), np.array(rewards).reshape(-1, 1), np.array(dones).reshape(-1, 1)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

- 46

- 47

- 48

- 49

- 50

- 51

- 52

- 53

- 54

- 55

- 56

- 57

- 58

- 59

- 60

- 61

- 62

- 63

- 64

- 65

- 66

- 67

- 68

- 69

- 70

- 71

- 72

- 73

- 74

- 75

- 76

- 77

- 78

- 79

- 80

- 81

- 82

- 83

- 84

- 85

- 86

- 87

- 88

- 89

- 90

- 91

- 92

- 93

- 94

- 95

- 96

- 97

- 98

- 99

- 100

- 101

- 102

- env.py

import numpy as np

import pandas as pd

from collections import deque

import random

from gym import spaces

import math

from scipy.stats import linregress

import random

class TradingEnv(object): # 创建环境类

def __init__(self, obs_len=10, df=None):

"""

初始化函数

:param obs_len: 观察窗口的长度,默认为10

:param df: 输入的数据框,默认为None,如果为None,则使用虚拟数据

"""

self.window = obs_len # 设置观察窗口长度

self.data = df # 存储输入的数据框

# 如果没有提供数据框,则使用虚拟数据

if df is None:

self.data = self.dummy_data()

# 从数据框的列名中提取唯一符号列表

x = list(self.data.columns.get_level_values(0))

x = list(dict.fromkeys(x))

self.SymbolList = x # 存储符号列表

self.CountIter = -1 # 初始化迭代计数器

self.MaxCount = len(x) # 计算符号列表的长度

# 定义动作空间,使用Box空间,范围在-1到+1之间,数据类型为float32

self.action_space = spaces.Box(-1, +1, (1,), dtype=np.float32)

def dummy_data(self):

"""

生成一个包含虚拟股票数据的DataFrame。

该函数不接受任何参数。

返回值:

- df: 一个MultiIndex DataFrame,其中包含三个股票(symbol_1, symbol_2, symbol_3)的收盘价(close)和成交量(volume)数据。

"""

# 初始化收盘价和成交量数据字典

x1 = np.zeros(100) # 创建长度为100的全0数组

close = {'symbol_1': x1, 'symbol_2': x1, 'symbol_3': x1}

vol = {'symbol_1': x1, 'symbol_2': x1, 'symbol_3': x1}

# 将收盘价和成交量数据整合到一个字典中

y = {'close': close, 'volume': vol}

# 将字典中的数据转换为DataFrame

dict_of_df = {k: pd.DataFrame(v) for k, v in y.items()}

# 将DataFrame合并为一个宽格式的DataFrame

df = pd.concat(dict_of_df, axis=1)

# 为DataFrame的列设置多级分类索引

v = pd.Categorical(df.columns.get_level_values(0),

categories=['close', 'volume'],

ordered=True)

v2 = pd.Categorical(df.columns.get_level_values(1),

categories=['symbol_1', 'symbol_2', 'symbol_3'],

ordered=True)

df.columns = pd.MultiIndex.from_arrays([v2, v])

# 按照列的多级索引进行排序

return df.sort_index(axis=1, level=[0, 1])

def reset(self, randomIndex=False):

"""

重置函数,用于初始化或重新设置环境的状态。

参数:

- randomIndex: 布尔值,当设置为True时,会随机初始化环境的状态。

返回值:

- observations: 环境的当前观察值,用于后续的决策制定。

"""

# 如果randomIndex为True,随机设置CountIter的值

if randomIndex:

self.CountIter = random.randint(0, int(self.MaxCount))

# 当CountIter加1后大于等于MaxCount时,将CountIter重置为-1

if self.CountIter + 1 >= self.MaxCount:

self.CountIter = -1

self.CountIter += 1 # 更新CountIter的值

# 根据CountIter获取对应的symbol

self.sym = self.SymbolList[self.CountIter]

# 根据symbol从data中获取相应的数据

df = self.data[self.sym]

# 提取close、volume和returns数据

self.close = df['close'].values

self.volume = df['volume'].values

self.returns = df['close'].pct_change().values

# 初始化时间序列索引

self.ts_index = self.window + 1

# 调用on_data函数,获取c_window和v_window

c_window, v_window = self.on_data()

# 基于c_window和v_window,生成下一个观察值

observations = self.next_observation(

close_window=c_window, volume_window=v_window)

# 设置observation_space的形状和类型

self.observation_space = spaces.Box(-np.inf, np.inf,

shape=(len(observations),), dtype=np.float32)

# 初始化策略回报列表

self.strat_returns = []

return observations

def std(self, x):

"""

计算标准化值。

该方法接收一个数组x,计算其标准化值,并返回数组最后一个元素的标准化值。

标准化值是通过将原始值减去该变量的平均值,然后除以该变量的标准差来计算的。

参数:

- x: 输入的数组,其中包含了需要进行标准化处理的数值。

返回值:

- 返回数组x最后一个元素的标准化值。

"""

y = (x - x.mean()) / x.std() # 计算标准化值

return y[-1] # 返回最后一个标准化值

def exponential_regression(self, data):

"""

计算指数回归的拟合优度。

参数:

- data: 用于指数回归的数据集,预期为一个数组或列表。

返回值:

- 返回一个表示拟合优度的数值,该数值越大表示拟合效果越好。

"""

# 对数据取对数

log_c = np.log(data)

# 创建一个索引数组,长度与数据集相同

x = np.arange(len(log_c))

# 计算对数数据与索引之间的线性回归斜率和相关系数

slope, _, rvalue, _, _ = linregress(x, log_c)

# 计算并返回指数回归的拟合优度

return (1 + slope) * (rvalue ** 2)

def regression(self, data):

"""

计算回归分析的调整R平方值。

参数:

data: 一维数组,包含需要进行回归分析的数据点。

返回值:

返回调整后的R平方值,该值表示拟合优度。

"""

# 生成等间距的x值,范围与data一致

x = np.arange(len(data))

# 计算线性回归的斜率和决定系数rvalue

slope, _, rvalue, _, _ = linregress(x, data)

# 计算并返回调整后的R平方值

return (1 + slope) * (rvalue ** 2)

def next_observation(self, close_window, volume_window):

"""

生成下一个观察值,结合了价格和成交量的统计特征。

:param close_window: 一个包含收盘价的窗口,用于计算线性回归和标准差。

:param volume_window: 一个包含成交量的窗口,用于计算标准差。

:return: 返回一个包含三个特征的numpy数组:收盘价的标准差、线性回归值、成交量的标准差。

"""

# 计算收盘价窗口的线性回归

lin_reg = self.regression(close_window)

# 计算收盘价窗口的标准差

col = self.std(close_window)

# 计算成交量窗口的标准差

vol = self.std(volume_window)

# 将三个特征 concatenate 在一起形成观察值

obs = np.concatenate(([col], [lin_reg], [vol]), axis=0)

# 将观察值中的 NaN 值替换为 0

where_are_NaNs = np.isnan(obs)

obs[where_are_NaNs] = 0

return obs

def on_data(self):

"""

处理数据的函数。

该函数不接受任何参数。

返回:

close_window : list

返回一个包含最近 `window` 个收盘价的列表。

volume_window : list

返回一个包含最近 `window` 个成交量的列表。

"""

step = self.ts_index # 获取当前时间步

# 获取最近window个收盘价和成交量

close_window = self.close[step-self.window:step]

volume_window = self.volume[step-self.window:step]

return close_window, volume_window

def get_reward(self, trade=0):

"""

计算并获取当前时间步的奖励。

参数:

- trade: 交易标志,默认为0,表示没有进行交易。如果为非零值,则表示进行了交易。

返回值:

- reward: 计算得到的奖励值。如果计算结果不是有限数,则返回0。

"""

step = self.ts_index # 当前时间步

# 计算奖励,根据当前时间步的回报和是否进行交易来确定

reward = self.returns[step] * trade

self.strat_returns.append(reward) # 将计算得到的奖励添加到策略回报列表中

# 如果计算出的奖励是有限数,则返回该奖励;否则,返回0

return reward if np.isfinite(reward) else 0

def normalize(self, x):

"""

对输入的值进行标准化处理。

参数:

- self: 方法的对象引用。

- x: 需要进行标准化处理的值。

返回值:

- 标准化处理后的值,保留3位小数。

"""

return np.round((1/0.95*x)-0.05264, 3) # 计算标准化值,并四舍五入至小数点后三位

def step(self, action):

"""

执行一步交易操作。

参数:

action - 一个数组,表示执行的动作,其中第一个元素被使用来决定交易的大小。

返回值:

observations - 表示环境状态的观察值。

reward - 该步操作得到的奖励。

done - 表示这一步是否完成了整个交易过程。

self.ts_index - 当前时间序列的索引。

"""

done = False # 初始化交易未完成标志

action = float(action[0]) # 提取并转换动作的第一个元素为浮点数

# 根据动作的大小决定交易的大小,小于-0.05做空,大于等于0.05做多,否则不做交易

if action >= 0.05:

size = np.clip(self.normalize(abs(action)), 0, 1)

elif action <= -0.05:

size = -(np.clip(self.normalize(abs(action)), 0, 1))

else:

size = 0 # 如果动作在指定阈值内,则不做交易

# 检查是否到达交易序列的末尾

if self.ts_index + 2 >= len(self.close):

done = True # 标记交易完成

reward = self.get_reward(trade=size) # 计算并获取此步交易的奖励

c_window, v_window = self.on_data() # 获取当前的收盘价和成交量窗口

observations = self.next_observation(

close_window=c_window, volume_window=v_window) # 根据当前窗口生成下一个观察值

return observations, reward, done, self.ts_index # 返回观察值,奖励,完成标志和当前时间序列索引

# 如果未到达交易序列末尾,则继续进行下一步交易

reward = self.get_reward(trade=size) # 计算并获取此步交易的奖励

self.ts_index += 1 # 更新时间序列索引

c_window, v_window = self.on_data() # 获取更新后的收盘价和成交量窗口

observations = self.next_observation(

close_window=c_window, volume_window=v_window) # 根据更新后的窗口生成下一个观察值

return observations, reward, done, self.ts_index # 返回更新后的观察值,奖励,完成标志和当前时间序列索引

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

- 46

- 47

- 48

- 49

- 50

- 51

- 52

- 53

- 54

- 55

- 56

- 57

- 58

- 59

- 60

- 61

- 62

- 63

- 64

- 65

- 66

- 67

- 68

- 69

- 70

- 71

- 72

- 73

- 74

- 75

- 76

- 77

- 78

- 79

- 80

- 81

- 82

- 83

- 84

- 85

- 86

- 87

- 88

- 89

- 90

- 91

- 92

- 93

- 94

- 95

- 96

- 97

- 98

- 99

- 100

- 101

- 102

- 103

- 104

- 105

- 106

- 107

- 108

- 109

- 110

- 111

- 112

- 113

- 114

- 115

- 116

- 117

- 118

- 119

- 120

- 121

- 122

- 123

- 124

- 125

- 126

- 127

- 128

- 129

- 130

- 131

- 132

- 133

- 134

- 135

- 136

- 137

- 138

- 139

- 140

- 141

- 142

- 143

- 144

- 145

- 146

- 147

- 148

- 149

- 150

- 151

- 152

- 153

- 154

- 155

- 156

- 157

- 158

- 159

- 160

- 161

- 162

- 163

- 164

- 165

- 166

- 167

- 168

- 169

- 170

- 171

- 172

- 173

- 174

- 175

- 176

- 177

- 178

- 179

- 180

- 181

- 182

- 183

- 184

- 185

- 186

- 187

- 188

- 189

- 190

- 191

- 192

- 193

- 194

- 195

- 196

- 197

- 198

- 199

- 200

- 201

- 202

- 203

- 204

- 205

- 206

- 207

- 208

- 209

- 210

- 211

- 212

- 213

- 214

- 215

- 216

- 217

- 218

- 219

- 220

- 221

- 222

- 223

- 224

- 225

- 226

- 227

- 228

- 229

- 230

- 231

- 232

- 233

- 234

- 235

- 236

- 237

- 238

- 239

- 240

- 241

- 242

- 243

- 244

- 245

- 246

- 247

- 248

- 249

- 250

- 251

- 252

- 253

- 254

- 255

- 256

- 257

- 258

- 259

- 260

- 261

- 262

- 263

- 264

- 265

- 266

- 267

- 268

- 269

- 270

- 271

- 272

- 273

- 274

- 275

- 276

- 277

- 278

- 279

- 280

- 281

- 282

- 283

- 284

- 285

- 286

- 287

- 288

- 289

- 290

- 291

- 292

- 293

- 294

- 295

- 296

- 297

- 298

- 299

- 300

- 301

- 302

- explore.py

from collections import deque

import pandas as pd

import numpy as np

import gym

import sys

from buffer import ReplayBuffer

from agent import TD3

class Runner: # 运行器

def __init__(self, algo, n_episodes=100, batch_size=32, gamma=0.99, tau=0.005, noise=0.2, noise_clip=0.5, explore_noise=0.1,

policy_frequency=2, sizes=None):

"""

初始化函数

:param algo: 使用的算法

:param n_episodes: 训练的回合数,默认为100

:param batch_size: 批量大小,默认为32

:param gamma: 折扣因子,默认为0.99

:param tau: 目标网络的更新参数,默认为0.005

:param noise: 探索噪声,默认为0.2

:param noise_clip: 噪声夹断值,默认为0.5

:param explore_noise: 探索时的噪声大小,默认为0.1

:param policy_frequency: 政策更新频率,默认为2

:param sizes: 状态维度、动作维度、最大动作值和随机种子的列表

"""

self.algo = algo # 算法

self.n_episodes = n_episodes # 训练回合数

self.batch_size = batch_size # 批量大小

self.gamma = gamma # 折扣因子

self.tau = tau # 目标网络更新参数

self.noise = noise # 探索噪声

self.noise_clip = noise_clip # 噪声夹断值

self.explore_noise = explore_noise # 探索时的噪声大小

self.policy_frequency = policy_frequency # 政策更新频率

self.replay_buffer = ReplayBuffer(algo) # 初始化回放缓冲区

self.agent = TD3(

self, state_dim=sizes[0], action_dim=sizes[1], max_action=sizes[2], seed=sizes[3]) # 初始化TD3代理

def evaluate_policy(self, TestEnv, eval_episodes=1):

"""

评估策略的性能。

参数:

- TestEnv: 测试环境,用于执行策略评估。

- eval_episodes: 评估的回合数,默认为1。

返回值:

- avg_reward: 在评估回合中的平均奖励。

"""

avg_reward = 0.

for i in range(eval_episodes):

obs = TestEnv.reset() # 重置环境,开始新的回合

done = False

while not done:

action = self.agent.select_action(

np.array(obs), noise=0) # 选择一个动作,无噪声

obs, reward, done, _ = TestEnv.step(

action) # 执行动作,获取新的观测、奖励和完成状态

avg_reward += reward # 累加奖励

if action <= -0.05: # 特定条件下的日志记录

self.algo.Log("Action {}.".format(action))

# 计算平均奖励

avg_reward /= eval_episodes

return avg_reward

def observe(self, TrainEnv, observation_steps):

"""

观察并填充回放缓冲区。

通过在给定的环境中执行随机动作,并将观察结果存储到回放缓冲区中,来填充缓冲区。

这个方法主要用于训练前让智能体探索环境,以便后续的强化学习。

参数:

TrainEnv: 训练环境,提供了一个接口来执行动作和获取环境状态。

observation_steps: 观察步数,决定了函数执行和填充缓冲区的次数。

返回值:

无

"""

time_steps = 0

obs = TrainEnv.reset() # 重置环境,并获取初始观察结果

done = False

while time_steps < observation_steps:

action = TrainEnv.action_space.sample() # 从动作空间中随机采样一个动作

new_obs, reward, done, _ = TrainEnv.step(

action) # 执行动作,并获取新的观察结果、奖励等

self.replay_buffer.add(

(obs, new_obs, action, reward, done)) # 将观察结果等信息添加到回放缓冲区

obs = new_obs # 更新当前观察结果为新的观察结果

time_steps += 1 # 增加时间步数

if done:

obs = TrainEnv.reset() # 如果当前环境已完成,则重置环境

done = False # 重置完成标志

# self.algo.Log("Populating Buffer {}/{}.".format(time_steps, observation_steps))

# sys.stdout.flush()

def train(self, TrainEnv, TestEnv):

"""

对智能体进行训练。

参数:

- TrainEnv: 训练环境,用于智能体的训练过程。

- TestEnv: 测试环境,用于评估智能体的性能。

无返回值。

"""

# 初始化分数列表及相关变量

scores = []

scores_avg = []

scores_window = deque(maxlen=25)

eval_reward_best = -1000 # 初始化最佳评估奖励

self.algo.Debug("{} | Training..".format(self.algo.Time)) # 记录开始训练的日志

# 初始评估

eval_reward = self.evaluate_policy(TestEnv, int(TestEnv.MaxCount))

# 如果当前评估分数更好,则保存为最佳模型

if eval_reward > eval_reward_best:

eval_reward_best = eval_reward

self.algo.Debug("Last Model Tested |"+str(eval_reward_best))

self.agent.save("best_avg")

# 开始训练循环

for i_episode in range(1, self.n_episodes+1):

# 重置训练环境,并初始化分数、完成标志和步数

obs = TrainEnv.reset()

score = 0

done = False

episode_timesteps = 0

# 在当前环境中执行动作,直到完成该回合

while not done:

# 选择动作,并执行于环境中

action = self.agent.select_action(

np.array(obs), noise=self.explore_noise)

new_obs, reward, done, _ = TrainEnv.step(action)

self.replay_buffer.add((obs, new_obs, action, reward, done))

obs = new_obs

score += reward

episode_timesteps += 1

# 更新分数相关统计

scores_window.append(score)

scores.append(score)

scores_avg.append(np.mean(scores_window))

# 基于回放缓冲区进行训练

self.agent.train(self.replay_buffer, episode_timesteps, self.batch_size,

self.gamma, self.tau, self.noise, self.noise_clip, self.policy_frequency)

# 每隔一定回合数进行一次评估,并记录最佳模型

if i_episode % 1 == 0:

eval_reward = self.evaluate_policy(

TestEnv, int(TestEnv.MaxCount))

# 如果当前评估分数为最佳,则保存模型

if eval_reward > eval_reward_best:

eval_reward_best = eval_reward

self.algo.Debug(

str(i_episode)+"| Best Model! |"+str(round(eval_reward_best, 3)))

self.agent.save("best_avg")

# self.algo.Log("{} {} {} {} {}".format(episode_timesteps, i_episode, score, eval_reward))

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

- 46

- 47

- 48

- 49

- 50

- 51

- 52

- 53

- 54

- 55

- 56

- 57

- 58

- 59

- 60

- 61

- 62

- 63

- 64

- 65

- 66

- 67

- 68

- 69

- 70

- 71

- 72

- 73

- 74

- 75

- 76

- 77

- 78

- 79

- 80

- 81

- 82

- 83

- 84

- 85

- 86

- 87

- 88

- 89

- 90

- 91

- 92

- 93

- 94

- 95

- 96

- 97

- 98

- 99

- 100

- 101

- 102

- 103

- 104

- 105

- 106

- 107

- 108

- 109

- 110

- 111

- 112

- 113

- 114

- 115

- 116

- 117

- 118

- 119

- 120

- 121

- 122

- 123

- 124

- 125

- 126

- 127

- 128

- 129

- 130

- 131

- 132

- 133

- 134

- 135

- 136

- 137

- 138

- 139

- 140

- 141

- 142

- 143

- 144

- 145

- 146

- 147

- 148

- 149

- 150

- 151

- 152

- 153

- 154

- 155

- 156

- 157

- 158

- 159

- 160

- 161

- 162

- 163

- 164

- 165

- 166

- 167

- 168

- 169

- 170

- 171

- 172

- 173

- 174

- 175

- 176

- 177

- 178

- 179

- 180

- 181

- main.py

from datetime import timedelta

from QuantConnect.Data.Custom.Tiingo import *

from AlgorithmImports import *

from env import TradingEnv

from explore import Runner

from agent import TD3

import pandas as pd

import numpy as np

import math

class TwinDelayedDDPG(QCAlgorithm): # 定义一个名为TwinDelayedDDPG的类

def Initialize(self):

"""

初始化函数,设置交易环境的基本参数,包括特征窗口大小、回看周期、测试周期等,并配置交易品种和基准指数。

该函数还负责创建和配置交易环境、设置模型参数,并初始化交易代理。

参数:

self: 表示实例自身的引用。

返回值:

无

"""

# 初始化一些基本参数

self.FeatureWindow = 10 # 特征窗口大小

self.LookBack = 100 * 2 # 回看周期

self.Test = 20 * 2 # 测试周期

self.LastDataNum = -1 # 最后一个数据的编号

live = False # 是否为实盘交易

# 设置交易开始和结束日期

self.SetStartDate(2019, 1, 1)

self.SetEndDate(2019, 1, 31)

# 初始化股票列表和安全列表

self.symbolDataBySymbol = {} # 通过符号存储数据的字典

self.SymbolList = ['STK000000',

'STK000001',

'STK000002'] # 股票符号列表

self.SecurityList = [] # 安全列表

# 为每个股票符号添加股票并初始化SymbolData

for symbol in self.SymbolList:

security = self.AddEquity(symbol, Resolution.Daily) # 添加股票

self.SecurityList.append(security.Symbol) # 添加符号到安全列表

self.symbolDataBySymbol[security.Symbol] = SymbolData(

self, security.Symbol, self.FeatureWindow, Resolution.Daily) # 初始化SymbolData

self.SetBenchmark("STK000000") # 设置基准指数

# 初始化交易环境

env = TradingEnv(self.FeatureWindow)

env.reset()

self.environment = env # 交易环境

# 初始化一些运行标志和模型训练标志

self.observationRun = False

self.modelIsTraining = False

# 根据环境设置模型的参数

state_size = env.observation_space.shape[0] # 状态空间大小

action_dim = env.action_space.shape[0] # 动作空间维度

max_action = float(env.action_space.high[0]) # 最大动作值

seed = 0 # 随机种子

sizes = (state_size, action_dim, max_action, seed) # 模型参数

# 初始化运行器和AI交易代理

self.runnerObj = Runner(self, n_episodes=170, batch_size=5, gamma=0.99, tau=0.005, noise=0.2,

noise_clip=0.5, explore_noise=0.1, policy_frequency=2, sizes=sizes)

self.AI_TradeAgent = TD3(

self, state_dim=state_size, action_dim=action_dim, max_action=max_action, seed=seed)

# 如果是实盘交易,则加载回放缓冲区

if live:

self.runnerObj.replay_buffer.load(name='ReplayBuff')

# 开始训练

self.Train(self.TrainingMethod)

# 定义每周日6点开始的训练计划

self.Train(self.DateRules.Every(DayOfWeek.Sunday),

self.TimeRules.At(6, 0), self.TrainingMethod)

def TrainTimeCheck(self):

"""

检查是否需要训练的时间。

该方法不接受参数。

返回值:

- True:如果上一次记录的数据月份与当前月份不同,且当前月份为偶数月,或上一次记录的月份数据未设置。

- False:如果上一次记录的数据月份与当前月份相同,且当前月份不是偶数月。

"""

today = self.Time # 获取当前时间

weekNum = today.strftime("%V") # 获取当前时间的星期数

dayNum = today.strftime("%e") # 获取当前时间的日数

monthNum = today.strftime("%m") # 获取当前时间的月份

# 判断是否需要更新训练,即判断当前月份与上一次记录的月份是否不同,且当前月份为偶数,或上一次月份未记录

if self.LastDataNum == -1:

self.LastDataNum = monthNum

return True

return False

def HistoricalData(self, lookBack=100):

"""

获取历史数据的函数,用于提取指定时间段内证券列表的每日收盘价和成交量数据。

参数:

lookBack: int, 默认值为100,表示要查看的过去的数据天数。

返回值:

pd.DataFrame, 包含证券列表中每个证券的收盘价和成交量数据的DataFrame,其中行表示时间,列表示证券和数据类型(收盘价或成交量)。

"""

# 从历史数据中获取指定时间段内的每日数据

historyData = self.History(

self.SecurityList, lookBack, Resolution.Daily)

historyData.dropna(inplace=True) # 删除缺失值

pricesX = {} # 存储证券收盘价的字典

volumeX = {} # 存储证券成交量的字典

# 遍历证券列表,提取每个证券的收盘价和成交量

for symbol in self.SecurityList:

if not historyData.empty:

pricesX[symbol.Value] = list(

historyData.loc[str(symbol.Value)]['close'])[:-1]

volumeX[symbol.Value] = list(

historyData.loc[str(symbol.Value)]['volume'])[:-1]

maxValue = len(pricesX[symbol.Value]) # 计算最长数据长度

dictOfDict = {'close': pricesX, 'volume': volumeX} # 将收盘价和成交量数据封装成字典

# 将字典中的数据转换为DataFrame

dictOfDf = {k: pd.DataFrame(v) for k, v in dictOfDict.items()}

df = pd.concat(dictOfDf, axis=1) # 按列合并DataFrame

# 重新设置DataFrame的列标签,以实现多级索引

temp1 = df.columns.get_level_values(0)

v1 = pd.Categorical(df.columns.get_level_values(0),

categories=['close', 'volume'],

ordered=True)

temp2 = df.columns.get_level_values(1)

v2 = pd.Categorical(df.columns.get_level_values(1),

categories=self.SymbolList,

ordered=True)

df.columns = pd.MultiIndex.from_arrays([v2, v1]) # 设置多级列索引

return df.sort_index(axis=1, level=[0, 1]) # 按索引的级别排序DataFrame的列,并返回

def TrainingMethod(self):

"""

训练方法:负责执行训练流程。

无参数和返回值。

"""

# 检查是否到达训练时间

train = self.TrainTimeCheck()

# 如果未到训练时间,则直接返回

if not train:

return

# 设置查看历史数据的长度

x = self.LookBack

# 获取历史数据

df = self.HistoricalData(x)

# 创建训练环境和测试环境

trainEnv = TradingEnv(obs_len=self.FeatureWindow,

df=df.iloc[:-self.Test])

testEnv = TradingEnv(obs_len=self.FeatureWindow,

df=df.iloc[-self.Test:])

# 如果还未执行过观察步骤,则对训练环境进行一次观察

if not self.observationRun:

self.runnerObj.observe(trainEnv, 1000)

self.observationRun = True

# 标记模型为训练中

self.modelIsTraining = True

# 进行模型训练

self.runnerObj.train(testEnv, testEnv)

# 更新模型训练状态为完成

self.modelIsTraining = False

def OnOrderEvent(self, orderEvent):

"""

处理订单事件的回调函数。

参数:

- self: 对象自身的引用。

- orderEvent: 订单事件对象,包含订单的详细信息。

返回值:

- 无。

"""

self.Debug("{} {}".format(self.Time, orderEvent.ToString()))

# 在调试模式下输出当前时间及订单事件信息

def OnEndOfAlgorithm(self):

"""

在算法结束时执行的操作。

无参数。

无返回值。

"""

# 保存重播缓冲区数据

self.runnerObj.replay_buffer.save(name='ReplayBuff')

# 记录当前总 portfolio 值

self.Log("{} - TotalPortfolioValue: {}".format(self.Time,

self.Portfolio.TotalPortfolioValue))

# 记录当前的现金账本

self.Log("{} - CashBook: {}".format(self.Time, self.Portfolio.CashBook))

class SymbolData: # 创建一个类,用于存储交易品种的数据

def __init__(self, algo, symbol, window, resolution):

"""

初始化函数

:param algo: 算法实例,用于交易和数据订阅管理

:param symbol: 交易品种的符号

:param window: 窗口大小,用于分析数据

:param resolution: 数据分辨率,如分钟、小时或日

"""

# 初始化类属性

self.algo = algo

self.symbol = symbol

self.window = window

self.resolution = resolution

# 设置交易日志合并器,以天为单位

self.timeConsolidator = TradeBarConsolidator(timedelta(days=1))

self.timeConsolidator.DataConsolidated += self.TimeConsolidator # 当数据合并时触发的事件处理函数

self.algo.SubscriptionManager.AddConsolidator(

symbol, self.timeConsolidator) # 向算法订阅管理器添加合并器

self.weight_temp = 0 # 临时权重变量

# 初始化历史数据列表

self.history_close = [] # 收盘价历史数据

self.history_volume = [] # 成交量历史数据

# 计算最大多头仓位比例,基于符号列表长度

self.max_pos = 1 / len(algo.SymbolList)

self.max_short_pos = 0.0 # 最大空头仓位比例初始化为0

def update(self, close, volume, symbol):

"""

更新价格和成交量历史数据。

参数:

close: float - 最新的收盘价。

volume: int - 最新的成交量。

symbol: str - 股票代码。

返回值:

无

"""

# 如果历史收盘价列表为空,则从algo中获取20天的历史数据

if len(self.history_close) == 0:

hist_df = self.algo.History(

[self.symbol], timedelta(days=20), self.resolution)

# 如果数据中没有'close'字段,则返回

if 'close' not in hist_df.columns:

return

# 数据处理:去除NaN值,重置索引,并设置'time'为索引

hist_df.dropna(inplace=True)

hist_df.reset_index(level=[0, 1], inplace=True)

hist_df.set_index('time', inplace=True)

hist_df.dropna(inplace=True)

# 保存最后window长度的历史收盘价和成交量

self.history_close = hist_df.close.values[-self.window:]

self.history_volume = hist_df.volume.values[-self.window:]

# 如果历史收盘价列表长度小于window,追加新的收盘价和成交量

if len(self.history_close) < self.window:

self.history_close = np.append(self.history_close, close)

self.history_volume = np.append(self.history_volume, volume)

# 如果历史收盘价列表长度大于等于window,移除第一个元素并追加新的收盘价和成交量

else:

self.history_close = np.append(self.history_close, close)[1:]

self.history_volume = np.append(self.history_volume, volume)[1:]

def TimeConsolidator(self, sender, bar):

'''

此函数用于整合时间周期内的交易数据,根据AI策略进行交易决策。

参数:

- sender: 发送数据的源对象。

- bar: 包含交易品种的收盘价、成交量等信息的数据对象。

返回值:

- 无

'''

# 如果模型正在训练,则不执行任何交易操作

if self.algo.modelIsTraining:

self.algo.Debug("Retun, model still training")

return

# 加载最优平均策略

self.algo.AI_TradeAgent.load("best_avg")

# 提取交易品种、收盘价、成交量信息

symbol = bar.Symbol

price = bar.Close

vol = bar.Volume

# 更新历史价格和成交量数据

self.update(price, vol, symbol)

# 如果已经投资于该证券

if self.algo.Securities[symbol].Invested:

# 计算当前持仓权重

currentweight = (

self.algo.Portfolio[symbol].Quantity * price) / self.algo.Portfolio.TotalPortfolioValue

else:

currentweight = 0.0

# 初始化交易权重

weight = currentweight

# 获取新的观测值

new_obs = self.algo.environment.next_observation(close_window=self.history_close,

volume_window=self.history_volume)

# 根据观测值选择行动

action = self.algo.AI_TradeAgent.select_action(

np.array(new_obs), noise=0)

# 如果行动指示买入

if action > 0.05:

# 调整权重以反映买入决策

weight += np.clip(self.algo.environment.normalize(abs(float(action))), 0, 1) * 0.3

weight = np.clip(round(weight, 4),

self.max_short_pos, self.max_pos)

# 如果新的权重大于之前的最大权重,则更新持仓

if weight > self.weight_temp:

self.algo.SetHoldings(symbol, weight, False)

self.weight_temp = weight

# 如果行动指示卖出

elif action < -0.05:

# 调整权重以反映卖出决策

weight += - \

(np.clip(self.algo.environment.normalize(

abs(float(action))), 0, 1)) * 0.3

weight = np.clip(round(weight, 4),

self.max_short_pos, self.max_pos)

# 如果新的权重小于之前的最大权重,则更新持仓

if weight < self.weight_temp:

self.algo.SetHoldings(symbol, weight, False)

self.weight_temp = weight

else:

pass

else:

# 如果行动指示保持现状,则不做任何操作

pass

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

- 46

- 47

- 48

- 49

- 50

- 51

- 52

- 53

- 54

- 55

- 56

- 57

- 58

- 59

- 60

- 61

- 62

- 63

- 64

- 65

- 66

- 67

- 68

- 69

- 70

- 71

- 72

- 73

- 74

- 75

- 76

- 77

- 78

- 79

- 80

- 81

- 82

- 83

- 84

- 85

- 86

- 87

- 88

- 89

- 90

- 91

- 92

- 93

- 94

- 95

- 96

- 97

- 98

- 99

- 100

- 101

- 102

- 103

- 104

- 105

- 106

- 107

- 108

- 109

- 110

- 111

- 112

- 113

- 114

- 115

- 116

- 117

- 118

- 119

- 120

- 121

- 122

- 123

- 124

- 125

- 126

- 127

- 128

- 129

- 130

- 131

- 132

- 133

- 134

- 135

- 136

- 137

- 138

- 139

- 140

- 141

- 142

- 143

- 144

- 145

- 146

- 147

- 148

- 149

- 150

- 151

- 152

- 153

- 154

- 155

- 156

- 157

- 158

- 159

- 160

- 161

- 162

- 163

- 164

- 165

- 166

- 167

- 168

- 169

- 170

- 171

- 172

- 173

- 174

- 175

- 176

- 177

- 178

- 179

- 180

- 181

- 182

- 183

- 184

- 185

- 186

- 187

- 188

- 189

- 190

- 191

- 192

- 193

- 194

- 195

- 196

- 197

- 198

- 199

- 200

- 201

- 202

- 203

- 204

- 205

- 206

- 207

- 208

- 209

- 210

- 211

- 212

- 213

- 214

- 215

- 216

- 217

- 218

- 219

- 220

- 221

- 222

- 223

- 224

- 225

- 226

- 227

- 228

- 229

- 230

- 231

- 232

- 233

- 234

- 235

- 236

- 237

- 238

- 239

- 240

- 241

- 242

- 243

- 244

- 245

- 246

- 247

- 248

- 249

- 250

- 251

- 252

- 253

- 254

- 255

- 256

- 257

- 258

- 259

- 260

- 261

- 262

- 263

- 264

- 265

- 266

- 267

- 268

- 269

- 270

- 271

- 272

- 273

- 274

- 275

- 276

- 277

- 278

- 279

- 280

- 281

- 282

- 283

- 284

- 285

- 286

- 287

- 288

- 289

- 290

- 291

- 292

- 293

- 294

- 295

- 296

- 297

- 298

- 299

- 300

- 301

- 302

- 303

- 304

- 305

- 306

- 307

- 308

- 309

- 310

- 311

- 312

- 313

- 314

- 315

- 316

- 317

- 318

- 319

- 320

- 321

- 322

- 323

- 324

- 325

- 326

- 327

- 328

- 329

- 330

- 331

- 332

- 333

- 334

- 335

- 336

- 337

- 338

- 339

- 340

- 341

- 342

- 343

- 344

- 345

- 346

- 347

- 348

- 349

- 350

- 351

- 352

- 353

- 354

- 355

- 356

- 357

- 358

- 359

- 360

- 361

- 362

- 363

- 364

- 365

- 366

- 367

- 368

- 369

- 370

- 371

- 372

- 373

- 374

- 375

- 376

- 377

- 378

- 379

- 380

- 381

- 382

- 383

- network.py

import torch

import torch.nn as nn

from torch.autograd import Variable

import torch.nn.functional as F

def hidden_init(layer):

"""

初始化隐藏层参数的函数。

参数:

- layer: 包含权重的层,用于计算初始值的范围。

返回:

- 一个元组,包含权重初始化的下界和上界。

"""

# 计算输入神经元的数量(fan_in)

fan_in = layer.weight.data.size()[0]

# 根据输入神经元数量计算权重初始化的界限

lim = 1. / np.sqrt(fan_in)

return (-lim, lim)

class Actor(nn.Module):

"""

Actor网络,用于生成动作。

"""

def __init__(self, state_dim, action_dim, max_action, seed):

"""

初始化Actor网络。

参数:

state_dim (int): 状态空间的维度。

action_dim (int): 动作空间的维度。

max_action (float): 动作的最大值,用于归一化动作。

seed (int): 随机种子,用于初始化模型参数,保证实验可复现性。

"""

# 使用父类的构造方法初始化

super(Actor, self).__init__()

# 设置随机种子

self.seed = torch.manual_seed(seed)

# 定义网络的三层线性结构

self.l1 = nn.Linear(state_dim, 400)

self.l2 = nn.Linear(400, 300)

self.l3 = nn.Linear(300, action_dim)

# 保存最大动作值,用于动作的归一化

self.max_action = max_action

def forward(self, x):

"""

实现前向传播过程

参数:

- x输入数据,待处理的特征向量或张量

返回值:

- x处理后的数据,经过多层神经网络结构变换后的结果

"""

# 通过第一层神经网络,并应用ReLU激活函数

x = F.relu(self.l1(x))

# 通过第二层神经网络,并应用ReLU激活函数

x = F.relu(self.l2(x))

# 通过第三层神经网络,应用tanh激活函数,并乘以最大动作值,用于输出规范化动作

x = self.max_action * torch.tanh(self.l3(x))

return x

class Critic(nn.Module):

"""

Critic网络类,用于估计状态-动作值函数Q(s, a)。

参数:

- state_dim (int): 状态空间的维度。

- action_dim (int): 动作空间的维度。

- seed (int): 随机种子,用于初始化模型参数,以确保可复现性。

"""

def __init__(self, state_dim, action_dim, seed):

super(Critic, self).__init__()

# 使用给定的种子设置随机数生成器

self.seed = torch.manual_seed(seed)

# 定义Q1网络的架构

self.l1 = nn.Linear(state_dim + action_dim, 400) # 第一层线性层

self.l2 = nn.Linear(400, 300) # 第二层线性层

self.l3 = nn.Linear(300, 1) # 输出层,估计Q1值

# 定义Q2网络的架构,与Q1相似

self.l4 = nn.Linear(state_dim + action_dim, 400) # 第一层线性层

self.l5 = nn.Linear(400, 300) # 第二层线性层

self.l6 = nn.Linear(300, 1) # 输出层,估计Q2值

def forward(self, x, u):

"""

前向传播函数:将输入的特征向量x和控制向量u拼接后,通过一系列的卷积或全连接层处理,得到两路输出。

参数:

- x: 输入的特征向量,shape为(batch_size, feature_dim_x)

- u: 控制向量,shape为(batch_size, control_dim)

返回值:

- x1, x2: 两路输出的特征向量,分别经过不同的层处理得到,shape同输入x但维度可能发生变化

"""

# 将特征向量x和控制向量u在第1维(特征维度)上拼接

xu = torch.cat([x, u], 1)

# 第一路处理:通过两个ReLU激活函数和一个线性层

x1 = F.relu(self.l1(xu)) # 使用ReLU激活函数处理拼接后的输入

x1 = F.relu(self.l2(x1)) # 再次使用ReLU激活函数处理上一層的输出

x1 = self.l3(x1) # 经过一个线性层(全连接层或卷积层)处理

# 第二路处理:与第一路类似,但使用不同的层

x2 = F.relu(self.l4(xu)) # 第一个ReLU激活函数处理

x2 = F.relu(self.l5(x2)) # 第二个ReLU激活函数处理

x2 = self.l6(x2) # 经过最后一个线性层处理

return x1, x2

def Q1(self, x, u):

"""

函数Q1:将输入的x和u拼接后通过一系列神经网络层进行处理。

参数:

- x: 输入特征向量x,torch.Tensor类型。

- u: 控制输入u,torch.Tensor类型,与x将在维度1上拼接。

返回:

- x1: 经过处理后的输出特征向量x1,torch.Tensor类型。

"""

# 将输入x和u在第1维上拼接

xu = torch.cat([x, u], 1)

# 通过第一个ReLU激活函数和层l1处理输入

x1 = F.relu(self.l1(xu))

# 通过第二个ReLU激活函数和层l2继续处理

x1 = F.relu(self.l2(x1))

# 通过层l3得到最终输出

x1 = self.l3(x1)

return x1

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

- 46

- 47

- 48

- 49

- 50

- 51

- 52

- 53

- 54

- 55

- 56

- 57

- 58

- 59

- 60

- 61

- 62

- 63

- 64

- 65

- 66

- 67

- 68

- 69

- 70

- 71

- 72

- 73

- 74

- 75

- 76

- 77

- 78

- 79

- 80

- 81

- 82

- 83

- 84

- 85

- 86

- 87

- 88

- 89

- 90

- 91

- 92

- 93

- 94

- 95

- 96

- 97

- 98

- 99

- 100

- 101

- 102

- 103

- 104

- 105

- 106

- 107

- 108

- 109

- 110

- 111

- 112

- 113

- 114

- 115

- 116

- 117

- 118

- 119

- 120

- 121

- 122

- 123

- 124

- 125

- 126

- 127

- 128

- 129

- 130

- 131

- 132

- 133

- 134

- 135

- 136

- 137

- 138

- 139

- 140

- 141

- 142

- 143

- 144

- 145

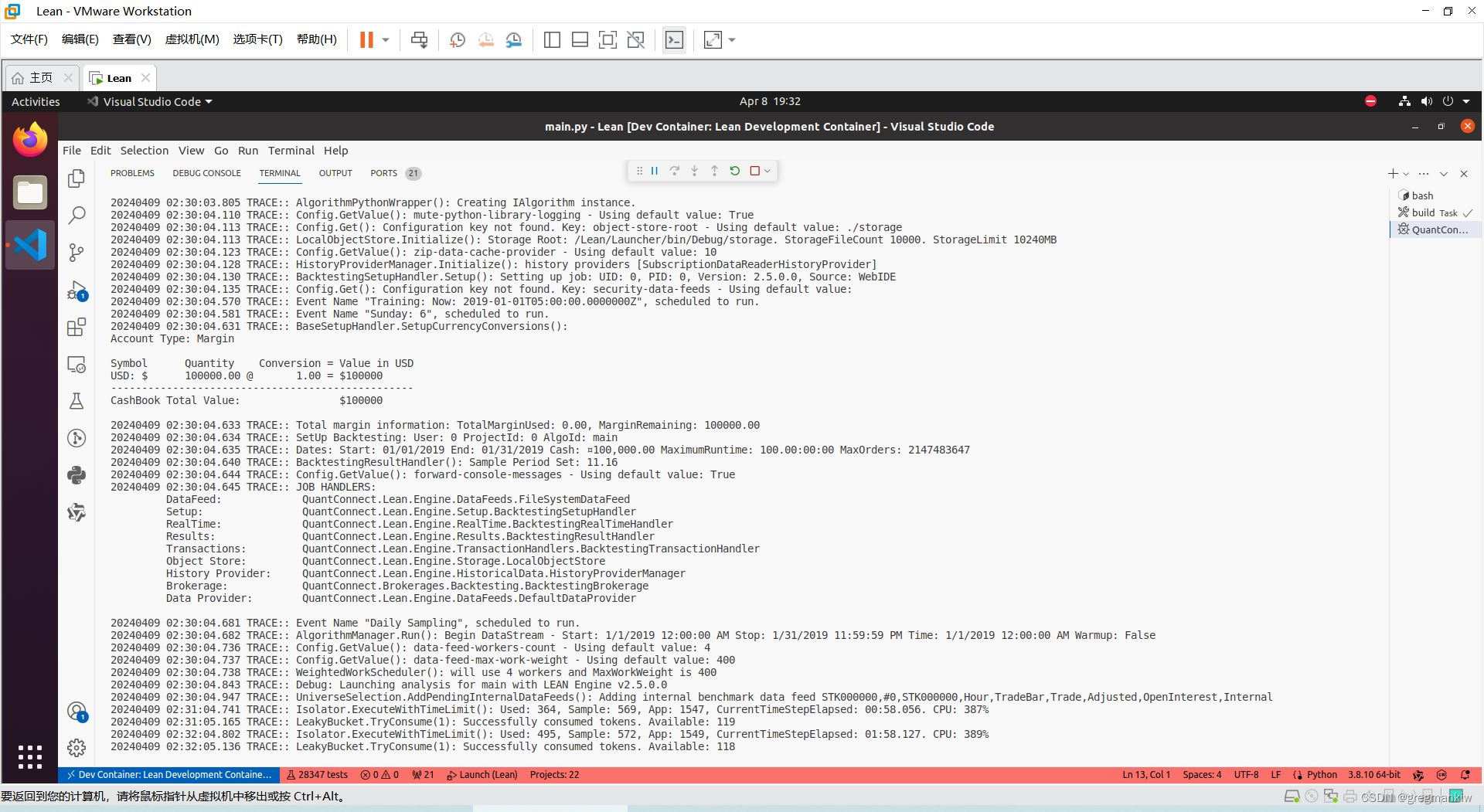

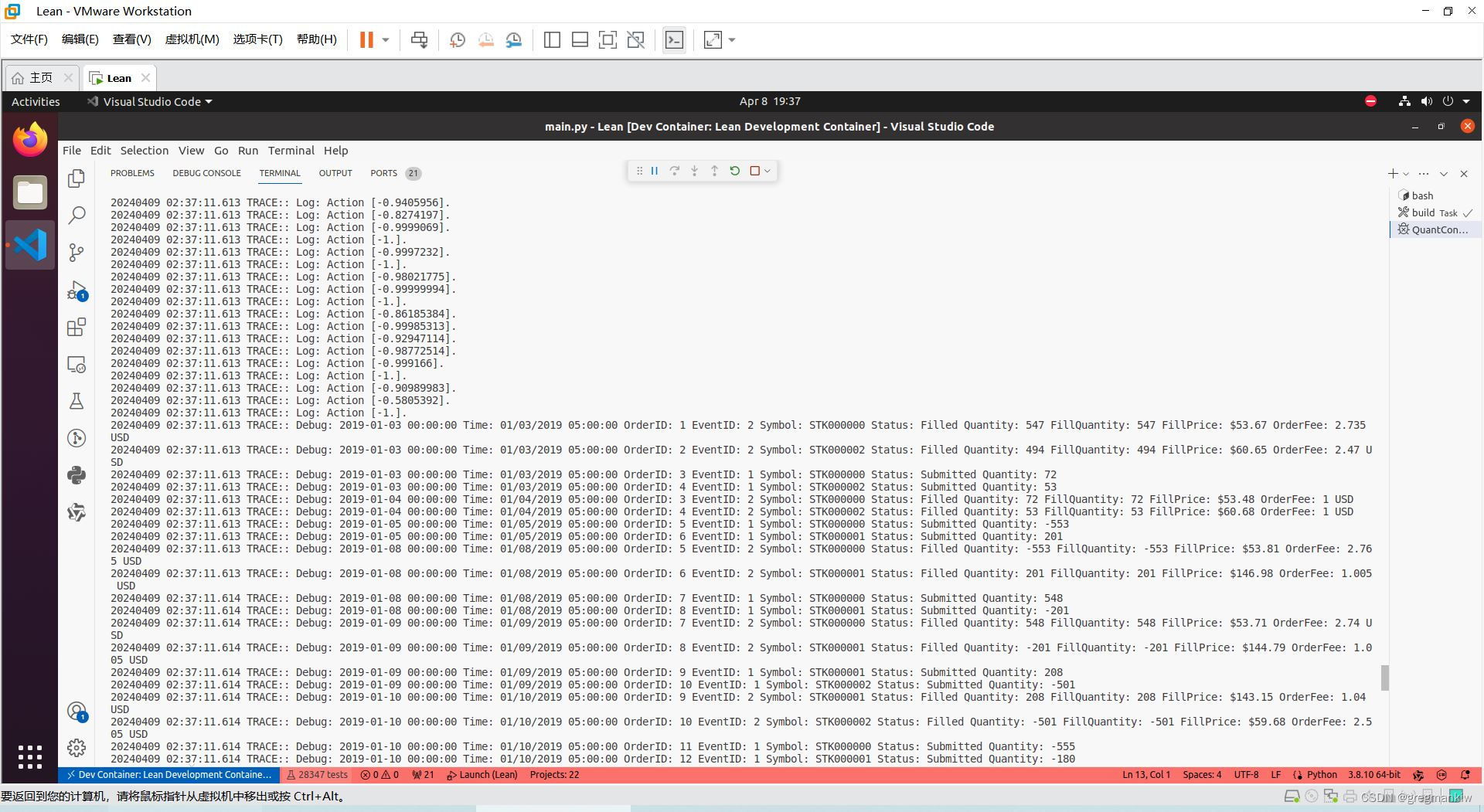

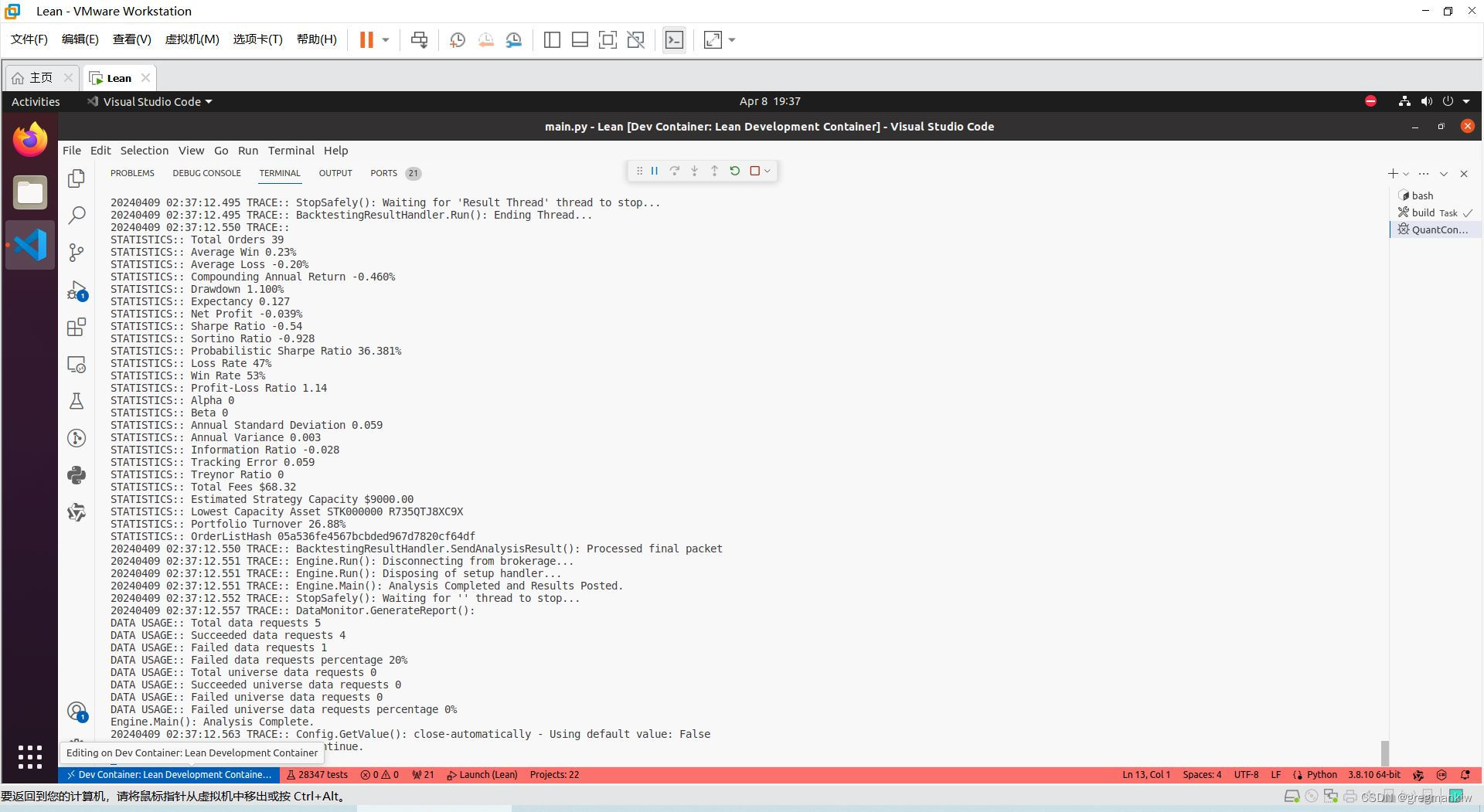

- 效果

小结

本案例属于基础策略,后续可在此基础上进行迭代升级。

声明:本文内容由网友自发贡献,不代表【wpsshop博客】立场,版权归原作者所有,本站不承担相应法律责任。如您发现有侵权的内容,请联系我们。转载请注明出处:https://www.wpsshop.cn/w/运维做开发/article/detail/840183

推荐阅读

相关标签