- 1大数据毕业设计Python+Django旅游景点评论数据采集分析可视化系统 NLP情感分析 LDA主题分析 bayes分类 旅游爬虫 旅游景点评论爬虫 机器学习 深度学习 人工智能 计算机毕业设计_旅游评论 机器学习

- 2LDA模型训练与得到文本主题、困惑度计算(含可运行案例)_lda = gensim.models.ldamodel.ldamodel

- 3自然语言处理中的单词向量:全局向量(GloVe)_输出全局向量是什么意思

- 4今日arXiv最热大模型论文:从Twitter动态预测论文学术不端,人大发布

- 5「IDEA」使用IDEA创建Android项目无法下一步_idee安装安卓sdk时不能下一步

- 6TCN(Temporal Convolutional Network,时间卷积网络)

- 7Python VScode配置

- 8【深度强化学习】(4) Actor-Critic 模型解析,附Pytorch完整代码_actor critic

- 9机器人机械臂运动学——逆运动学解算_逆运动学求解

- 10基于Django在线酒店宾馆点评系统设计与实现(Pycharm+Python+Mysql)

营收恢复加速增长,盐津铺子上演自我升级“好戏”

赞

踩

过去一年里,由于原材料上涨、渠道分流、宏观经济下滑的各方面原因,休闲零食企业的经营压力巨大,前有绝味鸭脖利润下滑近80%,后有三只松鼠利润下滑近七成,而在如此的压力之下,盐津铺子却实现了业绩大幅增长。

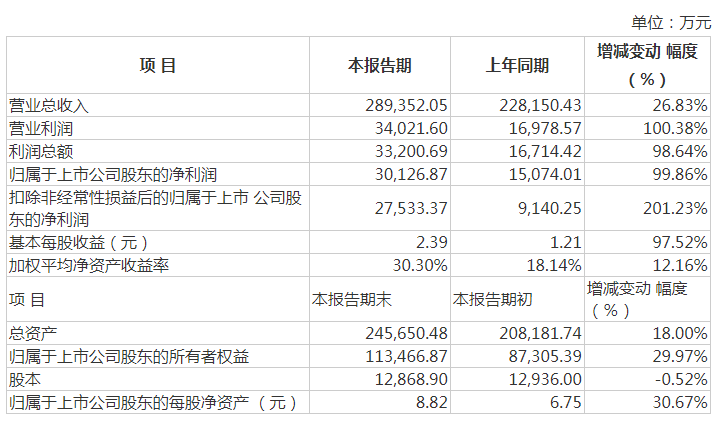

日前,盐津铺子发布2022年业绩快报,其全年实现收入28.94亿元,同比增长26.83%;归母净利润3.01亿元,同比增长99.86%;其中,2022年第四季度实现营业收入9.24亿元,同比增长41.31%;实现归母净利润0.83亿元,同比增长12.53%。

在行业竞争白热化,整体承压的情况下,盐津铺子却能实现超高涨幅,这背后有什么助力?

营收恢复高增长,成就春节备货旺季的大赢家

据盐津铺子公告显示,其2022年四季度营收同比增长41.31%,收入表现十分亮眼。这主要归功于今年春节的前置,导致春节采购的需求前置至12月。盐津铺子在12月份备货充足,零食量贩店渠道、电商渠道和流通渠道等均需求旺盛,共同拉动了盐津铺子在2022年四季度的业绩表现。

其实不仅仅是四季度,2022年全年,盐津铺子在各渠道都强势布局。

电商渠道,盐津铺子2022年于抖音平台利用主播种草引流,实现了快速起量,并在拼多多打造爆款,引领各渠道销量快速上升。2023年,其也将在电商渠道继续增加产品系列和适销的产品组合。

零食量贩渠道,盐津铺子2022年与多家主流零食量贩店达成深度合作,据盐津铺子官方数据显示,零食量贩渠道于2022年全年放量迅速,每月都在加速增长,未来潜力巨大。

而在成本端,2022年全年,鹌鹑蛋、鸡蛋、大豆、油脂类、全脂奶粉等部分原辅材料均有不同程度的价格上涨,因此利润率有一定承压,但是盐津铺子仍然在2022年实现了大幅增长。另据官方数据显示,2023年食用油、包装材料等原材料的价格已经呈现回落趋势,因此可以预见,2023年盐津铺子成本压力更加可控,未来业绩增长持续性可期。

目前,盐津铺子已经由渠道驱动增长升级为产品+渠道双轮驱动增长,在零食赛道竞争白热化、原材料成本高企的情况下,凭借这一战略,盐津铺子将以更加坚定的步伐铸就稳固护城河。

六大品类护城河,盐津铺子利润率将持续改善

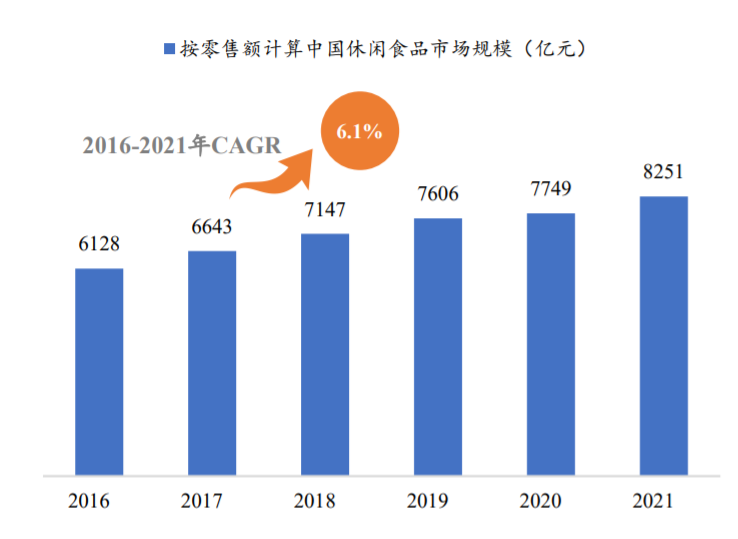

据沙利文数据显示,2016-2021年我国休闲零食市场规模由6128亿元涨至8251亿元,CAGR为6.1%,未来将以持续平稳的速度上升。

如此大的体量与较低的门槛也孕育了无数企业,据天眼查数据显示,目前我国有16.3万余家休闲零食相关企业。其中,注册资本在100万元以下的休闲零食企业有14.4万余家,在整体休闲零食相关企业中,占比高达88.8%。行业具有体量大却分散的特点,即便作为头部企业的三只松鼠,其市场份额也不过4.4%。

因此,随着近几年零食行业的竞争不断加剧,各家品牌纷纷为了抢占市占率而大打折扣,使得行业利润水平下降。面对这样的情况,盐津铺子快速应对行业变化,主动削减SKU,把资源聚焦到核心大单品上,提高规模效应。

据盐津铺子公告显示,目前其产品有六大品类,可分为三大品类、两中品类、新增品类三种。据中金公司预测,三大品类的辣卤食品、深海零食、休闲烘焙预计2022全年每个品类收入约为6-8亿元,两中品类中的薯片和果干的销售额则将超3亿元和1亿元。新增品类为2022年第四季度新增的蒟蒻类产品,其销售情况亦可观。

蒟蒻其实就是常见的魔芋,有研究称,魔芋本身有丰富的保健功能,可以预防和治疗便秘、调节脂质代谢、改善糖代谢。而近年来消费者对健康的关注度越来越高,具有健康零食属性的蒟蒻果冻自然非常受消费者的喜爱,盐津铺子选择蒟蒻果冻赛道进行布局,显然是看上了此赛道的潜力。

在专注六大品类的基础上,盐津铺子全力打磨供应链,2020年公司针对性地引入了在雀巢任职16年拥有丰富供应链管理的黄敏胜,2021年公司供应链改造初步完成,主要在两方面发力,一方面进行品类聚焦,促进规模化生产下的采购与生产成本降低,另一方面构建上中下游全产业链的利益共同体,强化供应链降本增效+渠道快速扩张的正向循环。效果已持续显现,供应链成本不断降低。

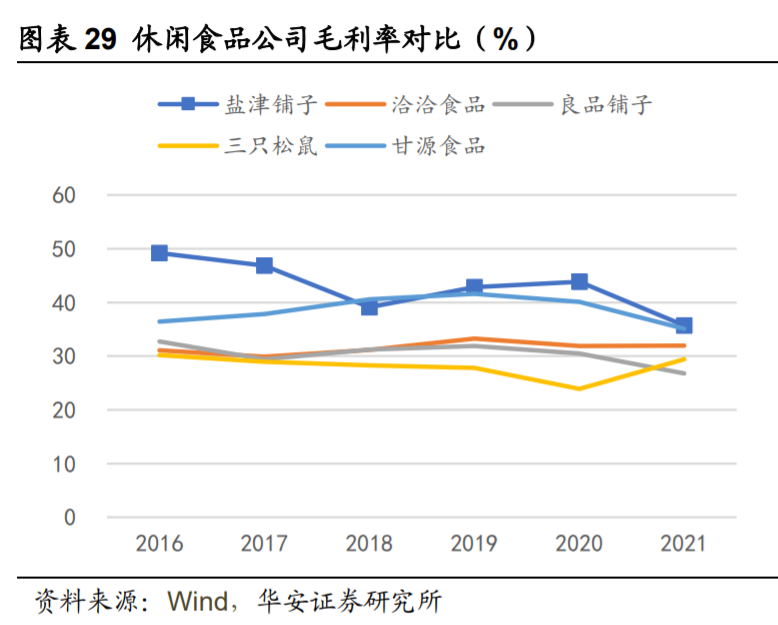

在大单品规模效应以及供应链王牌团队的共同经营下,盐津铺子的毛利率长期处于行业内可比公司的前列,且在未来规模效应不断显现、成本端压力缓解的情况下,其利润水平将有望持续上升。

但盐津铺子对自我的升级不止于此,渠道端的动作也是其成绩突出的重要原因。

插上二三线城市翅膀,消费需求有望加速增长

在渠道端,盐津铺子使用全渠道覆盖的策略,在保持原有KA、AB类超市优势外,重点发展电商、CVS、零食专卖店、校园店等。

做出这一选择的原因还是与业绩有关,对比而言,单一渠道难以快速为销售放量。据可比公司财报显示,主要以商超模式为主的零食企业卫龙、洽洽食品、劲仔食品、盐津铺子2021年的收入分别为48.22亿元、11.11亿元、59.85亿元、22.82亿元,而线下线上多渠道发展的三只松鼠和良品铺子同期的收入却达到97.70亿元,93.24亿元。因此,盐津铺子的全渠道发展战略更有利于其营收快速放量。

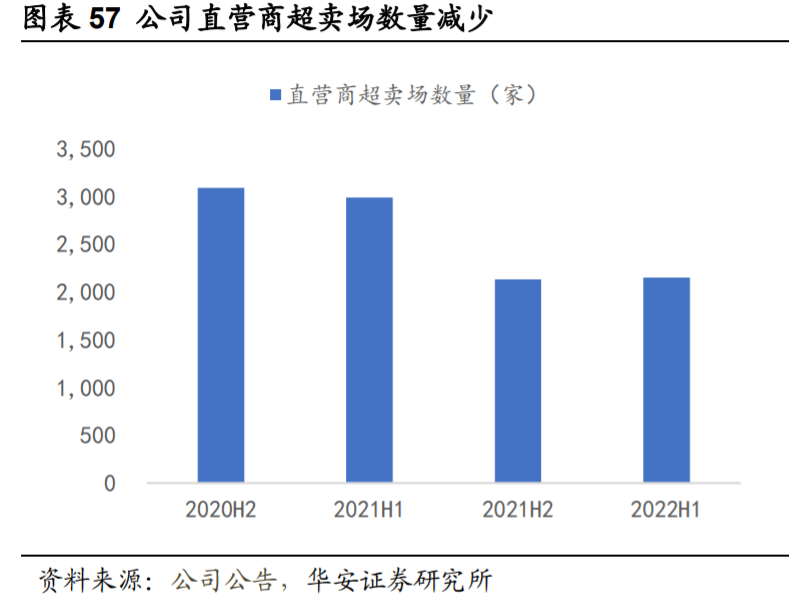

分渠道看,直营KA渠道是过去盐津铺子的重心,公司的直营商超客户主要是知名国际大型连锁商超如沃尔玛、家乐福等及国内大型连锁商超华润万家、步步高等。2018年以来,盐津铺子持续实施商超“店中岛”战略,但商超持续被分流导致费用投入效果弱化。因此盐津铺子主动优化此策略,减少直营门店数量,提高运营效率。截至2022年6月30日,公司直营的有49家大型连锁商超的2148个KA卖场。

虽然盐津铺子减少了商超卖场数量,但其仍为盐津铺子业绩的重要支撑。业绩增量则主要靠电商渠道和新兴的零食专卖店贡献。

在电商渠道,盐津铺子从2014年开始布局,而其爆发则是在公司2020年10月引入了立白集团电商总经理张磊后。在张磊加入盐津铺子后,公司在电商渠道加大投放高性价比产品,紧抓抖音、快手等新型电商带来的流量红利,并持续创新电商营销手段,电商渠道高速增长,2022年H1电商渠道业绩同比增长了331.08%。而同期来伊份和良品铺子线上渠道的同比增长率分别为-0.03%和-16.79%。

同时,在2022年10月引入了电子商务团队的核心骨干为子公司股东,进一步完善对电商团队的激励,预计未来电商渠道将持续高增。

在零食专卖店渠道,盐津铺子从2021年下半年开始与当下热门零食量贩品牌零食很忙、零食有鸣、戴永红、好想来、老婆大人、糖巢、零食优选等建立了深度合作,助力业绩快速放量,据华安证券预计,2022年上半年零食专营店渠道将为公司带来1.5亿元收入。

2020-2022年,因疫情原因,商超等业态被分流,向外释放市场份额,量贩零食店凭借效率异军突起。从目前零食专营店的分布来看,湖南、湖北、浙江、四川都跑出了体量较大的零食专营品牌,如零食很忙、零食有鸣、老婆大人、赵一鸣等,反映了在二线或以下城市,消费者对高性价比零食的需求旺盛。

以零食很忙为例,根据官网披露的数据来看,2022全年新增门店1200家,全国门店总数突破2000家,其中湖南省门店不断下沉,接近1500家。同时,拓展区域新增湖北、贵州、广东、广西四省区,外省拓展区域已达到5个。2022年全国门店零售营业额达64.45亿元,同比增长139.7%。

盐津铺子紧抓此机遇,2022年其在零食很忙系统放量显著,月销额快速爬升至 2000万元,且仍在继续增加进驻SKU,随着零食量贩店在二三线城市的快速扩张,盐津铺子与头部企业的合作加深,此渠道将为盐津铺子提供持续增量。

回望盐津铺子的扩张历史,盐津铺子其实一直在进行自我升级。

2017年2月8日上市后,盐津铺子开始从区域向全国拓展,经过2018-2020年三年夯实,休闲(咸味)零食第一曲线稳中有升,休闲烘焙点心第二曲线快速大幅增长。2021年,盐津铺子全面启动供应链转型升级提升产品力,大力发展智能制造,持续加大研发投入。2022年第二季度起转型升级效果逐步显现,公司产品从高成本下的高品质+高性价比逐渐升级成为低成本之上的高品质+高性价比,由渠道驱动升级为产品+渠道双轮驱动;公司销售产品和销售渠道实现结构性持续优化,各核心品类通过全渠道拓展实现稳健增长。

总体而言,在持续自我升级的推动下,盐津铺子已经掀起业绩加速增长序幕,在激烈厮杀的零食江湖走出了自己的道路,未来,或许挑战重重,但盐津铺子打造的独有风景,自能引市场注目。

来源:松果财经