- 1Liunx 无痛安装 MySQL_mysql-8.0.33-1.el9.x86安装

- 2Python基础语法·import与 from...import函数详解——《跟老吕学Python编程》附录资料_python from import

- 3java swing(GUI) MySQL实现的学生选课成绩管理系统源码+运行教程

- 4Kubernetes(K8s)从入门到精通系列之十八:使用 Operator Lifecycle Manager(OLM) 安装operator_kubernetes packagemanifest

- 5git学习笔记——git pull篇

- 6CentOS 7.9下安装Docker及常用镜像_centos7.9 安装docker

- 7SQL优化 干货总结_sql中or什么时候会全表查询

- 8解决IntelliJ IDEA控制台输出中文乱码问题_idea控制台中文乱码

- 9个人技术总结——使用Blender进行植物建模并导入Unity

- 1016款Stable Diffusion插件推荐,让SD小白快速上手_stable diffuison 插件推荐

降本!降本!种子选手「入场」,激光雷达赛道「杀机四伏」

赞

踩

进入2024年,汽车产业的「降本增效」以及高阶智驾的营销热度、技术路线迭代,对于激光雷达来说,是一个「痛并快乐着」的煎熬时刻。

痛,短短几年时间,曾经开价上万元的激光雷达,在前装市场已经进入价格火拼周期。已经上市的禾赛、速腾聚创依然在全力以赴提升毛利率,以期在最短时间内告别“越卖越亏”的尴尬境地。

同时,车企的降本压力也在一定程度上「削弱」激光雷达的订单兑现。尤其是特斯拉FSD的端到端技术一旦大规模落地,在纯视觉和多传感融合两条技术路线上,又会有一轮新的博弈。

比如,速腾聚创发布2024年第一季度财报,数据显示,季度营收3.61亿元,同比增长149.1%,其中ADAS激光雷达销量达到约11.62万台,同比增长542.0%,整体毛利率从去年的8.4%改善至12.3%。

此外,在关键的经营利润指标上,速腾聚创Q1仍亏损1.59亿元,同比扩大35.9%;尽管相比于2023年全年的52.76%(同比上年扩大)有所收窄。

不过,从季度环比数据来看,今年Q1速腾聚创交付量环比下滑21%左右;平均交付价格在2600元左右,相比于上年同期的接近4000元水平下降35%左右。

但,相比于目前正处于价格战周期的高阶智驾系统方案来说,增加一颗激光雷达将额外增加30-50%的成本。为此,速腾聚创今年还推出了MX系列,目标定位「千元机」,主攻15万元级别车型市场。

另一组数据显示,去年开始有一些10-20万元区间的新车型顶配上了激光雷达(比如,零跑C10、C11),但标配激光雷达的车型交付整体均价仍高达37.04万元(以2024年1-4月交付数据为统计口径)。

同时,新能源汽车作为激光雷达的主力细分市场,目前整体市场增速已经回落至30%左右,这也在一定程度上间接影响了短期的增量空间。

乐,从终端市场来看,激光雷达的上车搭载量依然保持正向增长(几乎同时起步的4D毫米波雷达,反而没有这样好的运气)。今年以来,部分车企为了提升车型竞争力,标配激光雷达成为选择项之一。比如,极氪、智己等。

同时,考虑到BEV、端到端等新技术流还处于市场的导入期,部分想快速上NOA尤其是城区NOA的车企,仍然需要依靠激光雷达来弥补视觉感知的安全风险。同时,增配激光雷达,依然还是中高配车型的营销卖点之一。

此外,从目前的市场进展来看,第一轮小组赛(数十家激光雷达初创公司参与)已经基本结束。除了来自中国的禾赛、速腾聚创、Seyond、华为,海外市场基本上就只剩下法雷奥、Luminar、Innoviz三家。

尽管在过去几年时间,类似博世这样的传统Tier1巨头已经悉数退出自研激光雷达,但,在中国市场,进入决赛圈的,还有一批种子选手。

一方面,还未进入定点阶段的激光雷达初创公司,短期内「压中」爆款车型的机会微乎其微。比如,去年进入量产上车的探维科技,就遭遇了合作客户—合创汽车的“崩塌”。

数据显示,今年1-4月,合创汽车在国内市场的新车交付不到4000辆,其中,搭载探维科技激光雷达的MPV(合创V09)仅交付560辆,其中顶配标配激光雷达交付仅为25辆。

事实上,对于禾赛、速腾聚创来说,最强劲的对手,从来不是同一时间前后成立的其他几家初创公司;毕竟,无论是在车企的知名度、认可度以及前装量产的规模优势,这两家头部公司都已经构建起自己的护城河。

在过去一年时间,国内大部分车企的激光雷达定点,几乎就是在禾赛、速腾聚创两家中选择;有的甚至是用不同的平台车型来平衡内部的不同意见(比如,广汽、长城、上汽等)。

但觊觎激光雷达巨大潜在市场的玩家,不在少数。对于禾赛、速腾聚创来说,这些玩家的实力,不容小视。尤其是「卷」成本,「卷」价格的趋势,日趋明朗。

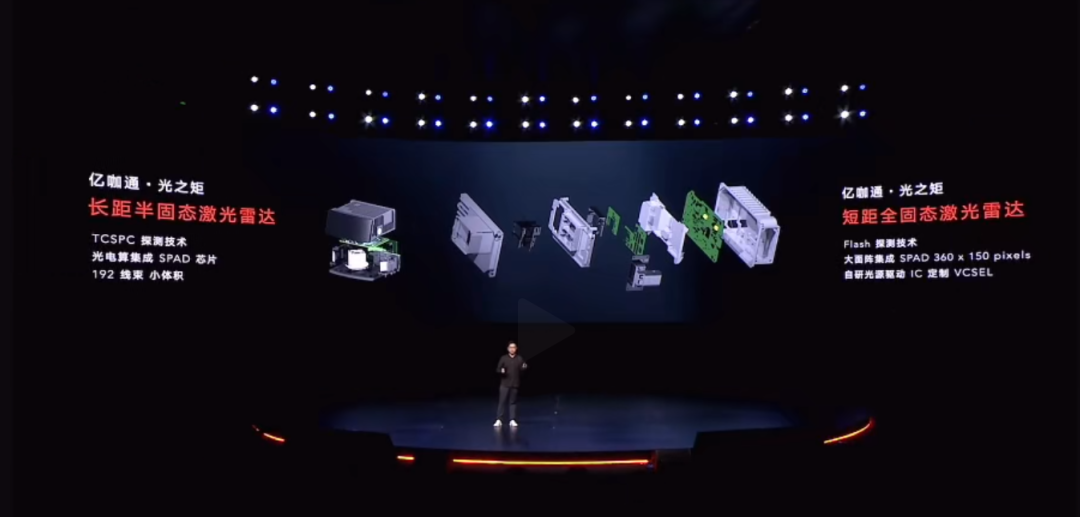

比如,面向未来高阶智驾需求, 亿咖通(苏州光之矩)今年正式推出了拥有200米探测距离的长距半固态主激光雷达(192线), 以及用于感知车身周边3D环境的短距全固态激光雷达。而光之矩正是亿咖通在2021年5月发起成立的激光雷达公司。

实际上,去年开始,亿咖通已经从传统智能座舱业务向智能驾驶赛道延伸,并开始规模化量产交付NOA、行泊一体解决方案;此次,激光雷达的推出,也意味着,亿咖通成为目前全球及中国市场为数不多自研激光雷达的综合型Tier1玩家。

按照亿咖通的说法,公司用了3-4年的时间,在核心技术SPAD、VCSEL和激光驱动IC等方面都实现了全面自研,在保证激光雷达性能的同时,能够将BOM成本降到极致。

目前的进展是,最快今年年底将实现量产,价格控制在200美元以内。“搞激光雷达并不复杂,未来不会存在单独的激光雷达公司,只会有智能电动汽车增量零部件公司。”这是亿咖通董事长兼CEO沈子瑜的判断。

这背后,实际上也是传递明确的信息。

第一,回顾百年汽车工业发展历史,没有一家供应商是依靠单独一款产品生存下来的。早期的一些这种类型的供应商,要么是被并购,要么是横向拓展非汽车行业业务。

第二,激光雷达产品,实际上已经是软硬解耦的典型;而硬件快速趋于标准化(实际上,激光雷达的核心组件,都采购自成熟的第三方上游供应链),意味着市场门槛在降低;但同时,又会对产品的规模化提出更高的要求。

第三,从车企角度来说,各种部件的降本诉求明确(尤其是硬件,20%左右的毛利率是上限)。这意味着,单一产品供应商相比于多品类供应商来说,在成本博弈方面,劣势明显。换句话说,价格战一旦开打,几乎无还手之力。

事实上,行业也正处于巨大变化的前夜。

本周,森思泰克正式推出96线激光雷达和192线激光雷达产品—STL96-1&STL192-1,和早前主攻机器人AGV、交通领域不同,这一次两款产品瞄准的就是乘用车前装市场。

其中,STL192-1探测距离为150m(目标反射物10%),120°×25°视场角,支持最高0.1°角分辨率;测距能力方面,相当于速腾聚创M1的水准,比M1 Plus的180m@10%要差一些;此外,相比于禾赛的AT128(200米@10%)还有较大差距。

不过,森思泰克此次主打性价比;按照该公司的说法,两款产品的光学元件数量降低50%,生产工序优化30%,成本实现大幅下降,将激光雷达带入千元机(三位数价格)以内时代。

考虑到海康汽车电子、森思泰克在过去几年积累的主机厂客户资源、量产交付经验以及整体规模优势,再加上激进的「价格策略」(目前,已经上车的激光雷达单价仍在3000元左右),无疑是掀起新一轮价格战的节奏。

作为目前国产毫米波雷达出货量的领跑企业,去年正式被海康威视收编的森思泰克,补齐了海康汽车电子在传感器领域的全栈能力(覆盖摄像头、毫米波雷达、激光雷达)。

数据显示,去年2月底正式并表海康威视的森思泰克,2023年3-12月的营收为5.9亿元,净利润1555.97万元(净利润率不到3%);而海康汽车电子整体业务去年全年实现营收为27.07亿元,同比增长42.06%。

考虑到未来几年汽车ADAS传感器市场的白热化竞争加剧,此次杀入车载激光雷达前装赛道,无疑也是海康汽车电子进一步拓宽营收来源的举措之一。

高工智能汽车研究院监测数据显示,2024年1-3月,中国市场乘用车(不含进出口)前装标配激光雷达交付21.23万颗,同比增长152.44%。相比而言,2023年前装标配激光雷达交付57.09万颗,同比增长341.19%。

尽管同比增速处于下滑周期,加之下游车企客户的降本压力、车型配置率不确定性等多重因素影响,但规模绝对值依然处于向上周期。

按照最新预测模型,高工智能汽车研究院预计,2024年中国乘用车市场全年激光雷达前装搭载量在120-150万台规模;其中,头部激光雷达公司的年交付量预计在50-70万台规模。

这意味着,即便是按照1000元的成本价,对于森思泰克来说,也相当于现有营收的翻倍增长。而同样抢入激光雷达赛道的,还有导远。

目前,导远的高精度(惯导)定位产品和解决方案在30多家主机厂拿到了80多个车型定点(其中还包括大众、丰田等行业巨头客户),而截至2023年6月,已量产交付超60万套。

就在今年初,导远也正式对外推出首款车规级激光雷达,基于自研MEMS微振镜模组,同样是希望借助过去几年的车规级产品量产交付经验和客户资源。

这意味着,和大部分激光雷达初创公司相比,这些新入局的玩家,除了现有业务已经处于正向运转阶段,同时,对于前装市场从0到1也有了足够的经验,尤其是对于客户的选择和判断。

而更关键的是,这些玩家基本上都是扛着「低成本」的旗号,也预示着接下来的市场争夺战将进入真正白热化周期。而对于车企来说,可选择供应商(有实力、有背景、有合作关系)的增加,无疑又是继续压价的利好因素。

此前,作为国内新能源汽车的龙头,比亚迪董事长王传福发话,“我们还有很多技术会陆续投入应用,比如激光雷达,如果市场行情3000元一颗,我们可能只需要900元的成本。”

这意味着,「千元以内」已经成为车企对于激光雷达价格的新认知;未来几年,哪几家供应商能够实现新一轮竞争的突围,还是一个问号。即便对于目前的领跑者来说,也并非十拿九稳。

此前,速腾聚创在对外公开材料中,针对公司经营风险特别提到:“在取得定点订单后,仍无法保证客户将以任何特定数量或任何特定价格购买产品及解决方案,公司面临合约取消或推迟或无法履行的风险。”

毕竟,在产品性能无法拉开明显差距的背景下,由于车企近年来不断加快车型的改款和新车型上市速度,供应链的不确定性已经埋下定时“炸弹”。