- 1【SPIE独立出版 | ISSN: 0277-786X | 往届均已EI检索 | 高录用!稳检索!】2024年第四届先进算法与神经网络国际学术会议(AANN 2024)_nnice会议

- 2Github 2024-07-11 开源项目日报 Top10

- 3GuitarPro8序列号中文破解版下载_guitarpro8许可证

- 4【机器学习】QLoRA:基于PEFT亲手量化微调Qwen2大模型_qlora微调

- 5FPGA应用实验设计(一)_四舍五入判别电路 fpga

- 6顺丰科技2024届春季校园招聘常见问题解答及SHL测评题库_顺丰春招面试

- 7Windows 11 官方正式版原版镜像【附下载】_win11 sources 下载

- 8RabbitMQ入门教程_rabbitmq教程

- 9上海交大教授卢策吾:具身智能是通往AGI值得探索的方向_具身智能 综述

- 10【python】PyQt5控件尺寸大小位置,内容边距等API调用方法实战解析

Python实现时间序列分析马尔可夫切换自回归模型(MarkovAutoregression算法)项目实战_python马尔科夫模型

赞

踩

说明:这是一个机器学习实战项目(附带数据+代码+文档+视频讲解),如需数据+代码+文档+视频讲解可以直接到文章最后获取。

1.项目背景

时间序列分析中的马尔可夫切换自回归模型(Markov Switching Autoregression Model,简称MSAR或MarkovAutoregression算法)是一种混合了自回归模型(Autoregressive Model, AR)和马尔可夫链(Markov Chain)的统计模型。该模型假设数据生成过程在不同的潜在状态之间进行切换,并且每个状态下具有其特有的自回归结构。

具体来说:

马尔可夫链:模型中包含一个隐藏的离散状态变量,这个变量按照马尔可夫性质转移,即当前状态只依赖于前一状态,而不直接依赖于历史更早的状态。这些状态可能对应不同的经济阶段、市场环境或其他时变系统特征。

自回归结构:对于每个马尔可夫状态,定义了一个自回归模型,这意味着序列的当前值不仅取决于自身的滞后值,而且受到当前所处的马尔可夫状态的影响,不同状态下的自回归系数可能是不同的。

建模目标:通过估计马尔可夫切换自回归模型,可以捕捉到时间序列数据背后存在的非线性和非平稳性变化,以及那些随时间隐含转换的动态模式。这对于预测未来趋势、识别经济周期转折点及分析金融市场波动等应用场景特别有用。

本项目通过MarkovAutoregression算法来构建马尔可夫切换自回归模型。

2.数据获取

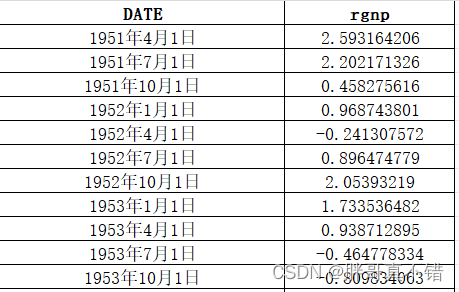

本次建模数据来源于网络(本项目撰写人整理而成),数据项统计如下:

| 编号 | 变量名称 | 描述 |

| 1 | DATE | 日期 |

| 2 | rgnp | 国民生产总值增长率 |

数据详情如下(部分展示):

3.数据预处理

3.1 用Pandas工具查看数据

使用Pandas工具的head()方法查看前五行数据:

关键代码:

3.2 数据缺失查看

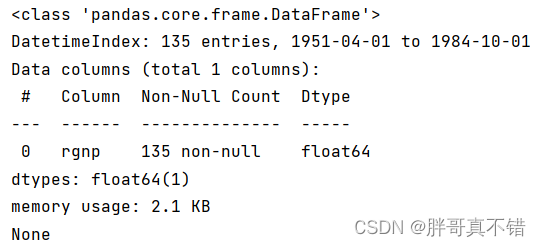

使用Pandas工具的info()方法查看数据信息:

从上图可以看到,总共有1个变量,数据中无缺失值,共135条数据。

关键代码:

3.3 数据描述性统计

通过Pandas工具的describe()方法来查看数据的平均值、标准差、最小值、分位数、最大值。

关键代码如下:

4.探索性数据分析

4.1 变量直方图

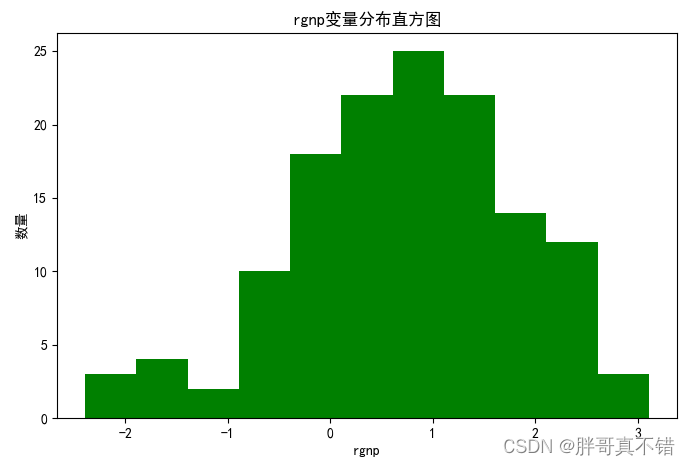

用Matplotlib工具的hist()方法绘制直方图:

从上图可以看到,变量主要集中在-2~3之间。

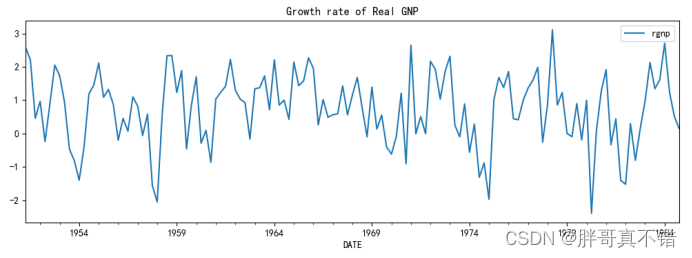

4.2 折线图

从上图中可以看到,数据有一定的波动的。

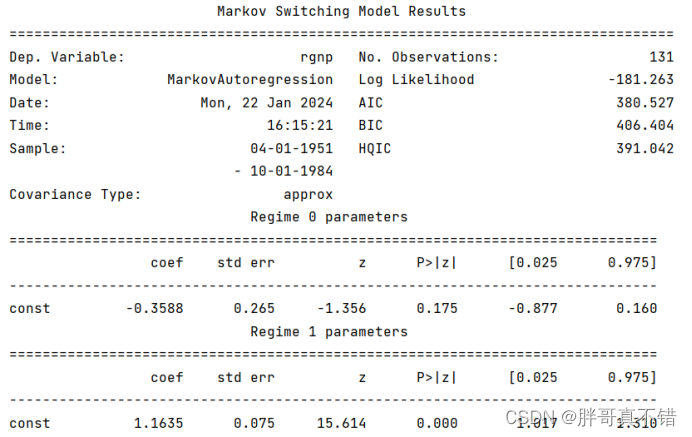

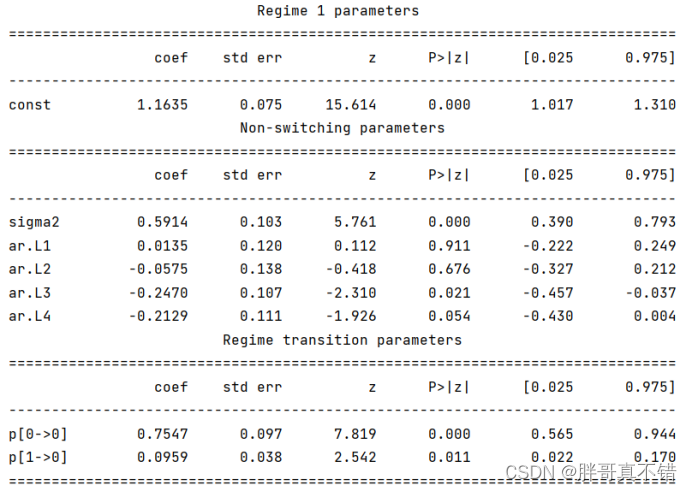

5.构建马尔可夫切换自回归模型

主要使用MarkovAutoregression算法,用于时间序列分析中的马尔可夫切换自回归模型。

5.1 构建模型

| 编号 | 模型名称 | 参数 |

| 1 | 马尔可夫切换自回归模型 | k_regimes=2 |

| 2 | order=4 | |

| 3 | switching_ar=False |

5.2 模型摘要信息

6.模型评估

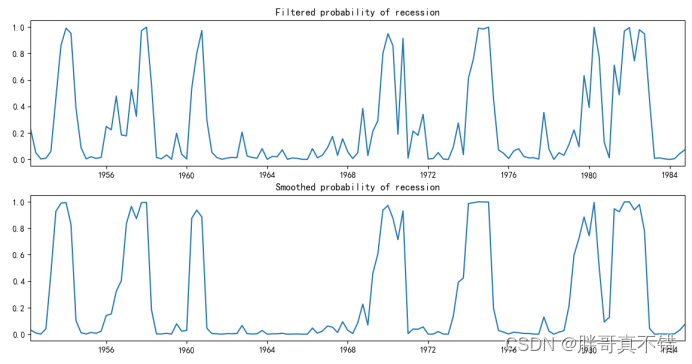

6.1 状态概率图

6.2 不同状态之间的预期持续时间

由于我们的数据是季度为间隔的,在这种情况下,预计经济衰退将持续约一年(4个季度),扩张将持续约两年半。

7.结论与展望

综上所述,本文采用了MarkovAutoregression算法来构建时间序列分析中的马尔可夫切换自回归模型,最终证明了我们提出的模型效果良好。此模型可用于日常产品的预测。

- # 本次机器学习项目实战所需的资料,项目资源如下:

-

- # 项目说明:

-

- # 获取方式一:

-

- # 项目实战合集导航:

-

- https://docs.qq.com/sheet/DTVd0Y2NNQUlWcmd6?tab=BB08J2

-

- # 获取方式二:

-

-

- 链接:https://pan.baidu.com/s/1A7d_awDYWCqgaqmbuwURyg

- 提取码:5bqd