- 1深入浅出解释FFT(二)——fft对信噪比影响_matlab做fft并计算snr

- 2数据结构之栈详解

- 3网络工程实训&eNSP学习记录_华为ensp实习日志

- 4MySQL【部署 02】Linux 非 root 用户部署 mysql-5.7.28 设置开机启动及问题汇总(含云盘资源)_mysql 不用root用户启动

- 5ovirt简介

- 6dm数据库按某一列排序把null值排到最后去_达梦数据库空值排最后

- 7【java】基于springCloud的灰度发布_灰度发布 java

- 8非root用户安装mysql-5.6.38.tar.gz_非root用户可以解压tar.gz包吗

- 9安卓数据恢复篇 – 如何从 Android 恢复已删除的文件_安卓3.2糸统删掉的文件怎么找回

- 10python2.7运行报警告:UnicodeWarning: Unicode equal comparison failed to convert both arguments to Unicode ...

构建“通用语”——中国数字化困境之解

赞

踩

主笔:增长黑盒CEO Shimiao

出品:增长黑盒

前言

千百年来,人类文明的发展中一直有一个强劲的推进力,那就是技术。从第一次工业革命,蒸汽机的广泛使用,到今天的航天科技、5G,人工智能、大数据、云计算、AR/VR、区块链等,技术始终贯穿着人类的整个文明。

而人类文明发展的载体——语言,有时却会成为前进的阻力。于是,人类的历史走到今天,我们开始试图把技术变成全人类的通用语,以此让社会的运转更加高效率和低损耗。

显然,想要把技术普及化,就需要建立统一的规范和标准,将复杂的技术变得容易沟通、理解、与复制,例如电子通信规范、芯片设计标准,这直接决定了其通用性和普及程度。

在一切认知准备就绪的情况下,我们正在迎来数字化改造世界的时代。

中国的数字化困境

首先,我们来定义一下什么是“数字化”。

根据Gartner的定义:Digitalization is the use of digital technologies to change a business model and provide new revenue and value-producing opportunities; it is the process of moving to a digital business. 数字化是用技术改变商业模式,发现新的业务增长点;是转向数字商业的过程。

中国信息通信研究院这样定义“数字经济”:“它是以数字化的知识和信息作为关键生产要素,以数字技术为核心驱动力,以现代信息网络为重要载体,通过数字技术与实体经济深度融合,不断提高经济社会的数字化、网络化、智能化水平、加速重构经济发展与治理模式的新兴经济形态。”

无论是中国还是美国的定义,可以看出数字化是驱动增长的核心手段。那么,数字化已经发展到了什么程度呢?

中国拥有14亿人口所形成的强大内需市场,截止2020年底,中国网民规模达9.89亿,互联网普及率为70.4%。中国和美国的社会零售总额相近,但中国的实物商品线上零售总额远高于美国,网购渗透率是美国的1.7倍。

毫不夸张的说,中国正在形成前所未有的高度数字化文明。

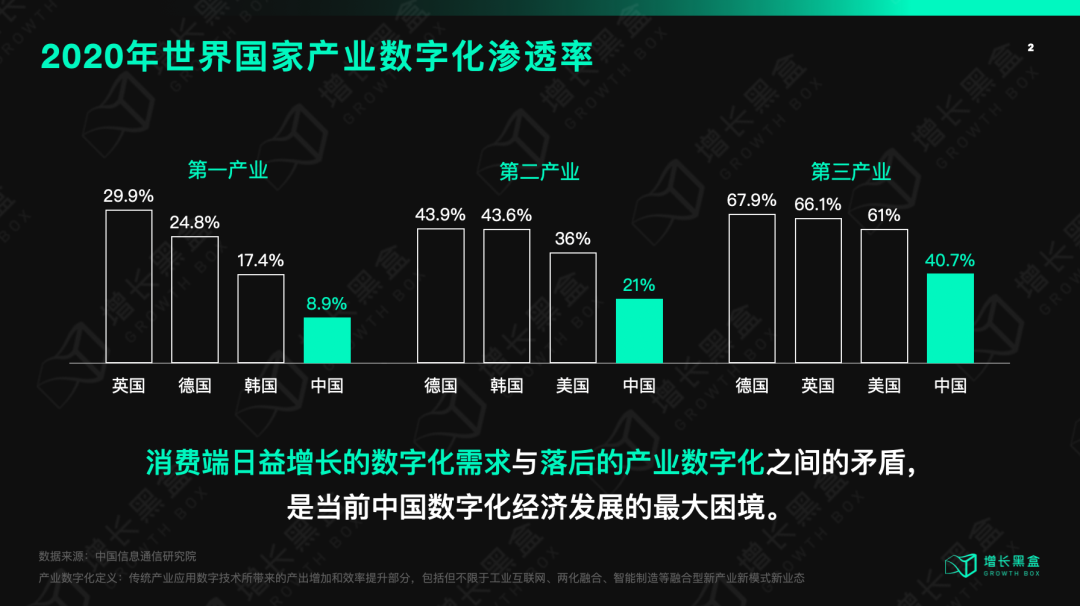

从数字经济的需求端来看,我国已经遥遥领先与世界,但是从供给端,既产业数字化上来看,事实恰好相反。根据中国信息通信研究院的定义,产业数字化指“传统产业应用数字技术所带来的产出增加和效率提升部分,包括但不限于工业互联网、两化融合、智能制造等融合型新产业新模式新业态”。中国无论在第一、二、三产业的产业数字化渗透率都与发达国家有着不小的距离。

然而,即使中国全面进入了数字化经济时代,企业数字化的渗透率依然非常低,消费端日益增长的数字化需求与落后的企业数字化之间呈两极分化,而企业数字化转型困难重重,转型速度明显落后于消费端的增长速度。

中国的人口是美国的4倍多,数字经济规模只有美国的40%。发达国家如美国、德国、英国的数字经济GDP占比都超过60%以上,而中国只有34.6%。但我们的数字经济规模的增速为世界第一,这些都要归功于我们高度发达的ToC互联网基建,在消费领域催生了巨大的数字化需求,电商、共享经济等服务业的迅猛发展对数字经济的增长贡献巨大。

这些数据说明了中国数字化存在的几个困境:

1、中国消费端数字化需求与企业数字化程度呈两极分化

2、中国数字经济的下一个增长点势必来自于产业数字化

3、中国企业数字化渗透率很低,基础建设才刚刚开始

为了满足消费端爆发的数字化需求,产业端势必要加速数字化的进程。但现实是企业在数字化转型的过程中面临着众多困境,例如,战略方向不清晰、人才建设不足、员工参与度低、价值闭环缺失、工具选型等,这些都是数字化转型中的常见问题,进而拖慢了数字化转型的进程。

“各说各话”的数字化

罗马尼亚哲学家Emil Cioran曾经说过一句话:

It is no nation we inhabit, but a language. Make no mistake; our native tongue is our true fatherland.

我们所居于的,并不是一个国家,而是一种语言。母语才是我们真正的祖国。

正如人类的思想与行动是由语言带动的,前文中所提到的企业数字化渗透率低的诸多原因背后,本质是缺少共识,而共识是建立在同一语言体系的沟通之下,换句话说,中国缺少一套基础的数字化通用语。

很明显,大家在不同的数字化语言体系下沟通,会导致更大的信息差,和更低效的信息传递,从而影响数字化进程的推进,最终影响企业增长:

从企业视角来看,企业决策者缺少有效的信息支持决策,如制定数字化战略、指标、工具选型、组织搭建等。

从工具提供方来看,销售成本高,需要花费更多的钱来教育市场,影响企业采购决策。

当然,数字化涵盖的范围很广,在这里,我们重点分析营销数字化——以MarTech市场为例来讲讲缺少“数字化的通用语”给市场发展带来的困境。作为离营收最近的环节,营销数字化是企业数字化进程中发展比较快的部分。

a、从渠道为王到以用户为中心,营销语言体系变了,数字化决策更难做了

短短几十年,消费市场最翻天覆地的变化大概就是,从“人找货”变成了“货找人”。

过去,物资不够丰富,消费品巨头垄断了独家配方和生产品,占据了线下零售渠道和货架。即使售货员的脸上时常写着“货物就在多,你爱买不买”,家家户户也都得用同一款产品。

而在数字化时代的今天,消费革命已经开始:

物流和供应链的发展让产品本身不再稀缺

媒体的去中心化,品牌再也无法通过集中手段洗脑消费者

电商的出现让“无限货架”成为可能,渠道无法再形成垄断

消费者想要更加个性化的商品

正如哈耶克在《通往奴役之路》一书中“消费者主权论”所预言的,消费者终将拿回属于自己的主权。我们曾经用万字长文分析过这一演变过程——万字解读:企业如何在消费者主权时代构建增长策略?

这一变迁,也在中国的数字化时代上演:曾经天猫、京东等巨头平台垄断的时代也开始变得去中心化。

更加碎片化的渠道和更多元的渠道,兴趣电商、社交电商、新零售、DTC等这些模式都在揭示着一件事——未来的商业竞争是全渠道的,从以“渠道为中心”到“用户为中心”,从“以平台卖货为核心”到“建立以用户为中心的全渠道运营体系”。

简而言之,企业离用户越近,生存效率越高。

相对应的,营销工具也在发生着变化。早期中国市场因线上媒体集中度高,且主要渠道以“中心化”的巨头平台为主,营销工具的使用主要分为AdTech(广告投放相关工具)和平台生态里的SaaS工具。例如,淘宝生态里的聚水潭、数云、南讯,微信生态的有赞、微盟。

事实上,因为这些营销工具是围绕着平台生态生长的,所以平台承担了市场教育的工作,使用的是基于平台的营销体系和语言体系。

而在经营模式全面转向建立“以用户为中心的全渠道运营体系”的趋势下,企业需要搭建自己独立的数字化体系,也就是我们开篇讲的数字化转型了。由于独立搭建全渠道数字化营销系统相比于采购一些平台内的SaaS工具要复杂太多,现在每个平台都争相创造自己的概念和方法论,讲述自己的“智慧零售”、“私域流量”、“新零售”的模型和工具。

其实这些概念的本质都是“以用户为中心的企业数字化营销”,但没有一个翻译器将这些不同平台的语言翻译成一个模型说给企业。

这就导致,过载的信息使企业决策者还是不知道数字化该如何下手,自己的企业到底需要什么样的策略与工具。

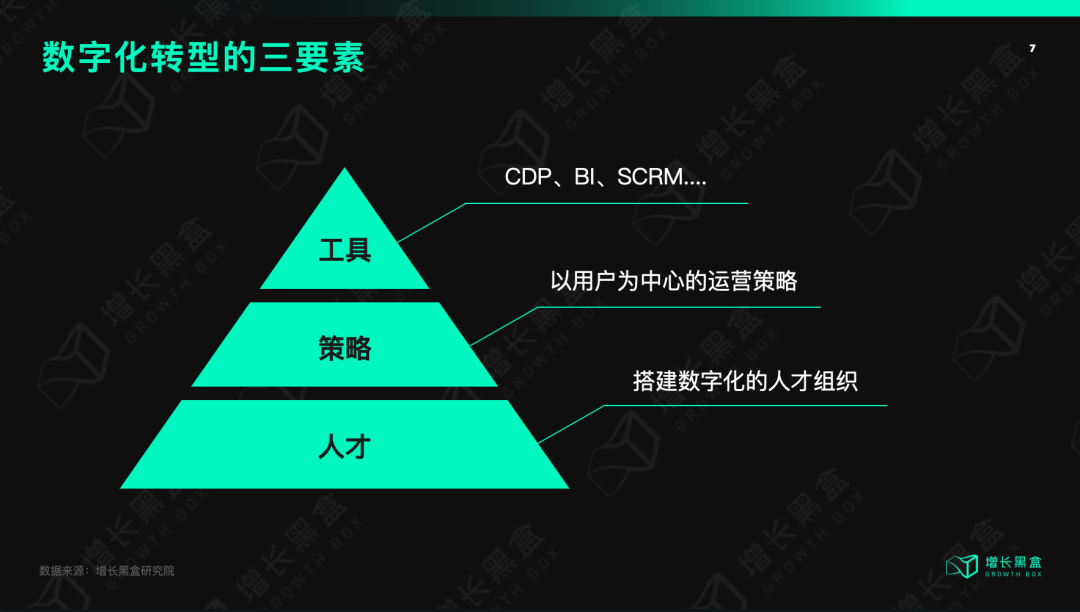

企业要增长,要进行数字化数字型离不开三要素:人才、策略、工具。

人才端:需要一套通用语言做统战工作与沟通协作

策略端:需要一套方法论制定策略与指导落地

工具端:需要一个知识图谱指导选型与采购

想要实现这三要素,就需要构建一套服务于市场的数字化语言体系,降低沟通成本,加速建立共识,降低数字化落地成本。

b、缺少共识,SaaS高昂的营销费率本质都是教育市场

分析完企业端的困境,我们来看看由于数字化语言体系的缺失,数字化供给端会遇到哪些困境。

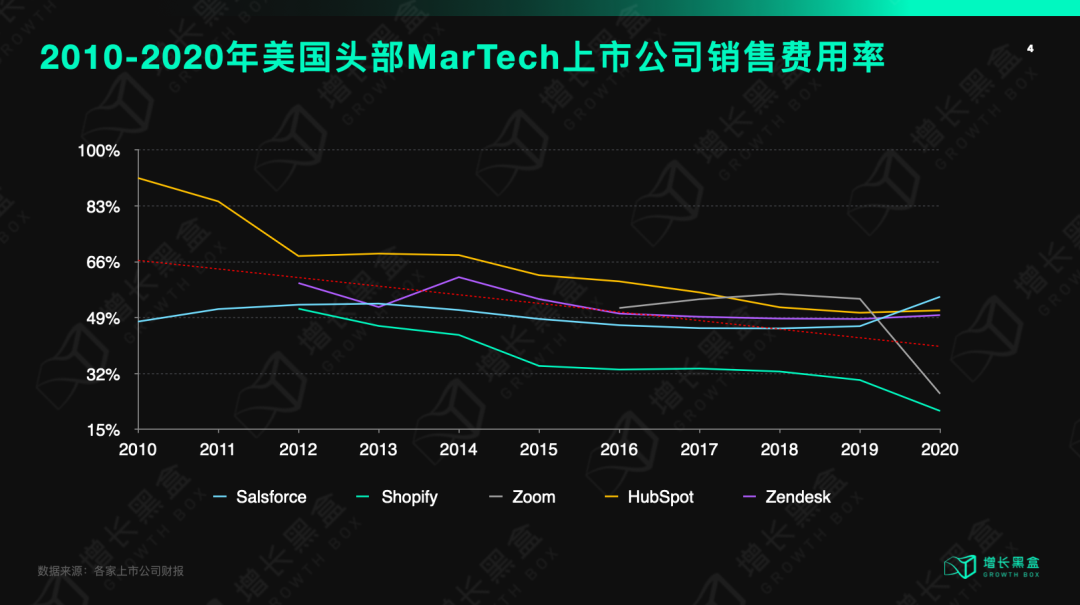

通过过去十年美国几家头部MarTech上市公司的营销费率统计,我们可以看出SaaS不愧为“企业级的消费品”,营销费率基本可以像消费品看齐了,平均都在30%-50%左右,十年前的Hubspot甚至营销费率竟然可高达80%以上。高昂的营销费率本质都是市场教育的钱。

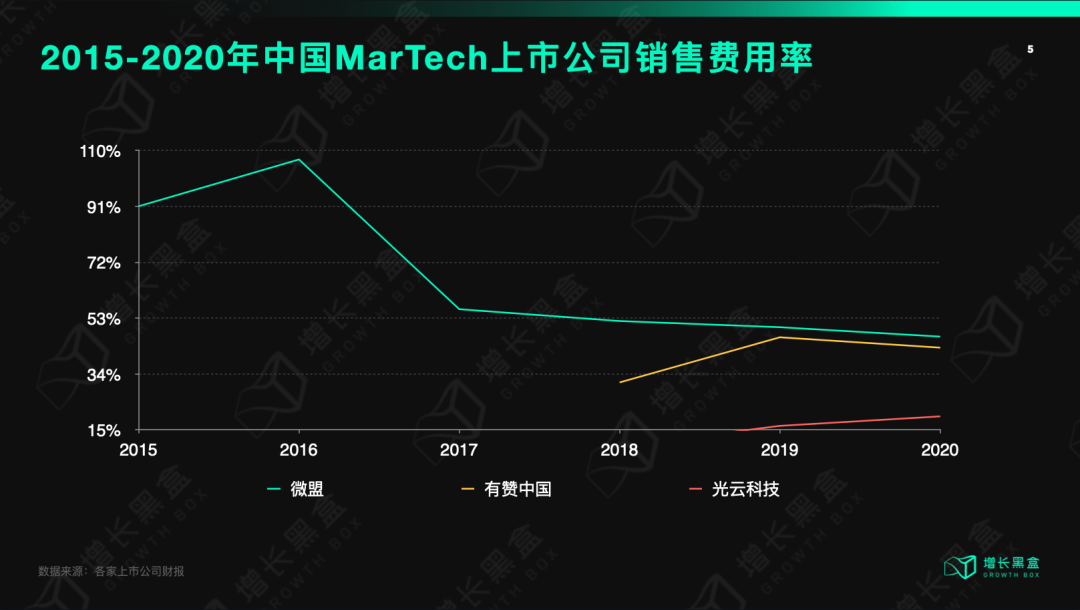

我们再来看看中国的MarTech的营销费率。由于SaaS尚属早期,且生态环境比较集中,所有上市的MarTech公司较少,这里只选取了比较有代表性的三家:微盟、有赞、以及刚上市的光云科技。我们可以看到微盟在2015-2016年间的营销费率也是超过90%以上,自2017年开始下降至50%左右。

其中光云科技的获客成本非常低,不到20%,根据前面的分析可能是由于其产品主要是基于各电商平台的电商工具为主,所以基于平台生态生长起来因此导致获客成本较低。

不知道大家有没有注意到,在近10年里美国的MarTech公司营销费率占比呈逐年下降趋势,其中下降明显的公司如Hubspot和Shopify。那么营销费率占比下降的原因是什么?

西方的前行者

根据G2 Crowd(全球最大的软件测评网站之一)的数据显示,其收录了全球近6万个软件,其中仅MarTech软件就有7000多个。在这庞大的软件世界背后,还有很多看不见的“配套设施”在加速着数字化世界的发展,这其中有两个重要的基础:

攻略多且理论体系发达:欧美市场上有着大量的攻略和体系化的理论帮助企业选型与落地工具。

第三方服务生态繁荣:通过咨询、服务、内容、工具等多种方式与渠道链接企业与软件方。

这些“配套设施”就是前面提到的MarTech营销费率降低的根本原因,它们担任着市场教育的角色,加速了企业对数字化的认知与共识,从而逐渐降低了MarTech公司的营销费率。下面我来展开讲讲他们是如何加速数字化世界发展的。

a、渠道红利消失后,独立的数字化营销理论体系出现

在加入增长黑盒之前,我曾做过出海跨境电商创业,从0到1搭建运营独立站卖衣服。还记得当时毫无经验什么都不会,通过google搜索学习各种建站攻略、营销方法,从0到1用shopify搭建起了网站。后来又开始研究各种数据分析、自动化、CRM、邮件营销等工具进行精细化运营,理论上已经实现了我们现在所讲的“以用户为中心的全渠道运营”,且自动化程度还很高。

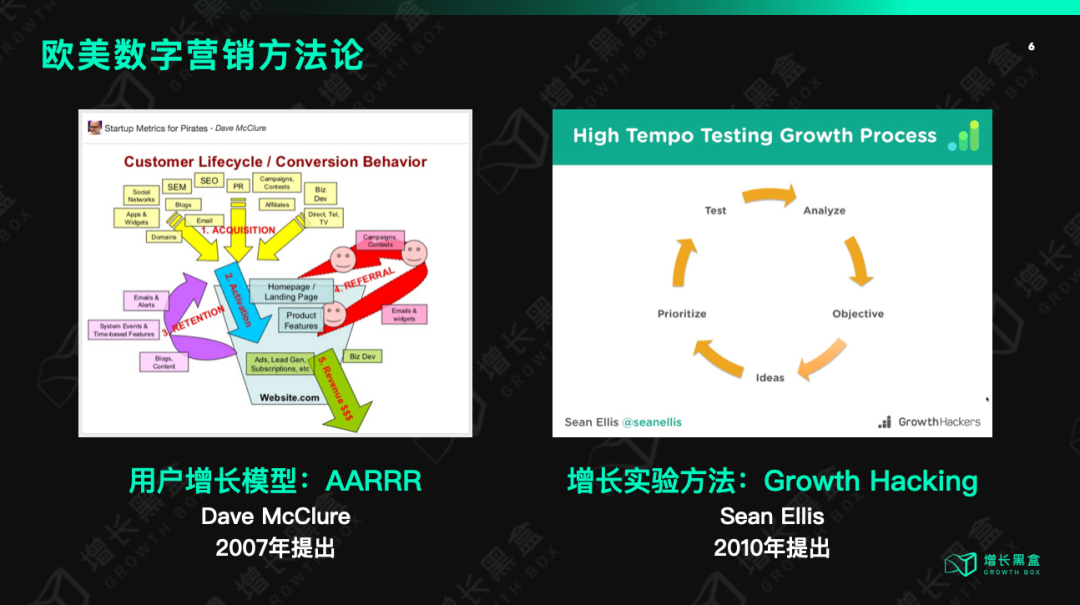

大家可以以如此低的学习成本和落地门槛搭建自动化的独立站,得益于市场上大量优质的攻略与系统的数字营销方法论。而且这些方法论独立于平google,facebook等这些大平台之外的,具有高度的通用性。例如,由Dave McClure在2007年提出,在用户增长领域非常经典的“AARRR”增长模型、由Sean Ellis在2010年提出的增长实验方法论“Growth Hacking”增长黑客。

再比如系统的“内容营销”,“邮件营销”等攻略和方法论,这些内容通常包含了策略、know-how,工具选型等,我们曾在《10000字深度对比中外“私域电商”的发展史》系统的介绍了这些内容。

b. 繁荣的第三方生态,以多样化的方式连接着企业和软件方,降低决策成本

SaaS作为企业级的消费品,其营销方式和生态与ToC消费品有很多相似性。品牌会通过各种内容和渠道链接消费者,将品牌与产品的信息用消费者熟悉的视角和语言传递。比如销售美妆,消费者可以通过这些地方了解产品,例如,kol种草、产品测评网站、化妆顾问、产品试用等方式。

在欧美的企业级软件市场中,也存在着这样繁荣的第三方生态,作为SaaS和企业用户之间的桥梁与润滑剂,提供众多场景和渠道可以让软件开发者和企业用户之间产生连接、碰撞与融合,其本质是一个翻译器,将难理解的数字化知识和工具翻译成企业可以听懂的语言,建立共识,降低采购与落地成本。我们将这个生态里的企业大致划分成了五类:

生态融合:通过API打通链接各种SaaS,例如Zapier,IFTTT等;

企业应用商店:SaaS导航站,对比、测评各类SaaS,帮助企业选型,例如G2 Crowd等;

企业应用大数据:通过大数据分析每个企业的SaaS接入情况,为企业选型提供参考;

工具攻略站:提供SaaS使用指南,成功案例,工具推荐等;

咨询公司:为企业提供技术咨询、SaaS集成解决方案、增长咨询等

这些生态里的角色都是共同搭建数字化通用语的人。

G2 Crowd,软件行业的大众点评。将软件进行了结构化,数据化,建立了一套挑选和评价软件的体系,为企业的采购决策提供洞察,堪比企业软件界的数据库和百科全书。

Appsumo,SaaS界的网红带货达人。擅长生产拥有使用者视角的优质内容,将SaaS的发售方式彻底消费品化,标准化的同时且降低了购买门槛,堪称SaaS界的“拼多多”。

c. 建立数字化通用语的先驱者

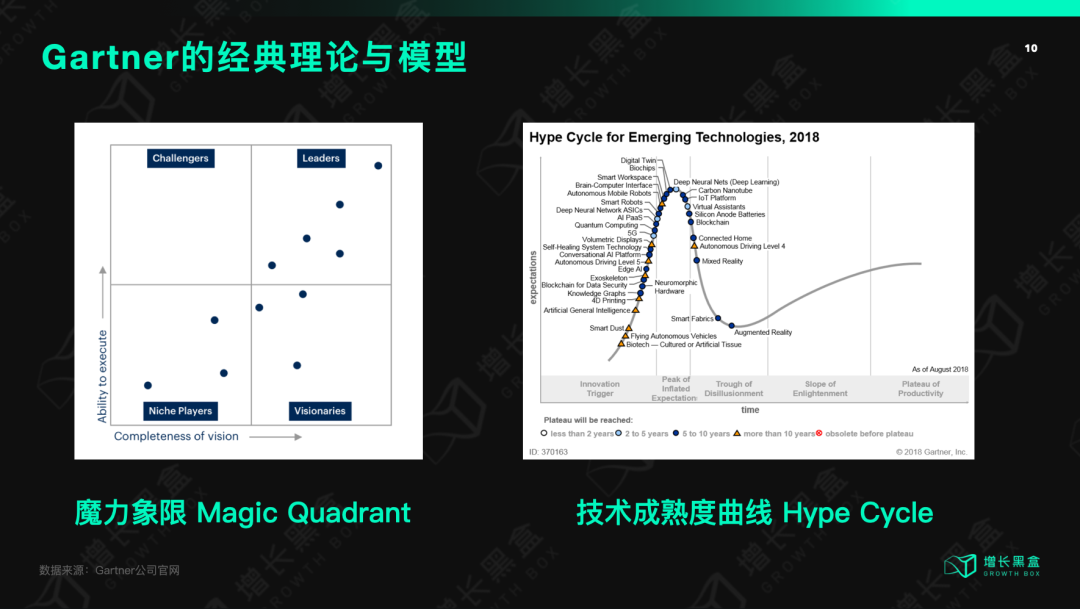

除了上面介绍的两家有意思的企业外,我想还聊聊另外一家公司。这家公司在40年前开始就做着类似语言学家的工作,为数字化世界设计语言体系,搭建知识图谱,建立行业标准,设计工具与方法论。这家公司就是Gartner,全球最大的IT研究顾问机构。著名的“魔力象限(Magic Quadrant)”与“技术成熟度曲线(Hype Cycle)”理论就是由Gartner提出的,前者用来定位市场内的技术参与者,后者用来解读技术的成熟度与应用前景。

Gartner的创始人Gideon Gartner早年在IBM工作,曾担任过系统工程师与市场分析师。后来因为其有IT行业的深度认知,被华尔街投行Oppenheimer and Co.邀请加入成为分析师。Gideon曾连续5年被评为华尔街顶级技术分析师,后来成为了Oppenheimer的合伙人。

在华尔街工作的时候,Gideon就意识到技术的发展对于未来世界的巨大影响力,而他的研究洞察除了用于投资,对技术提供商和企业用户来讲更有价值。在当时几乎所有的咨询机构都只为技术提供商服务,例如软件、硬件或IT服务商,而Gartner同时为企业用户与技术服务商提供研究报告,既同时具有甲方和供应商视角,其建立的各类理论、模型与工具,是为了方便两方在同一“语境”下对话,将复杂的IT概念翻译成简洁易懂的语言或模型,本质上用通用语建立共识。

Gartner曾在一次采访中说:“我们不是在做市场预测的生意,我们做的事是搜集市场上其他人的分析,经过分析降噪,为有价值的洞察背书,并将其传播,最终的目的是建立共识”。

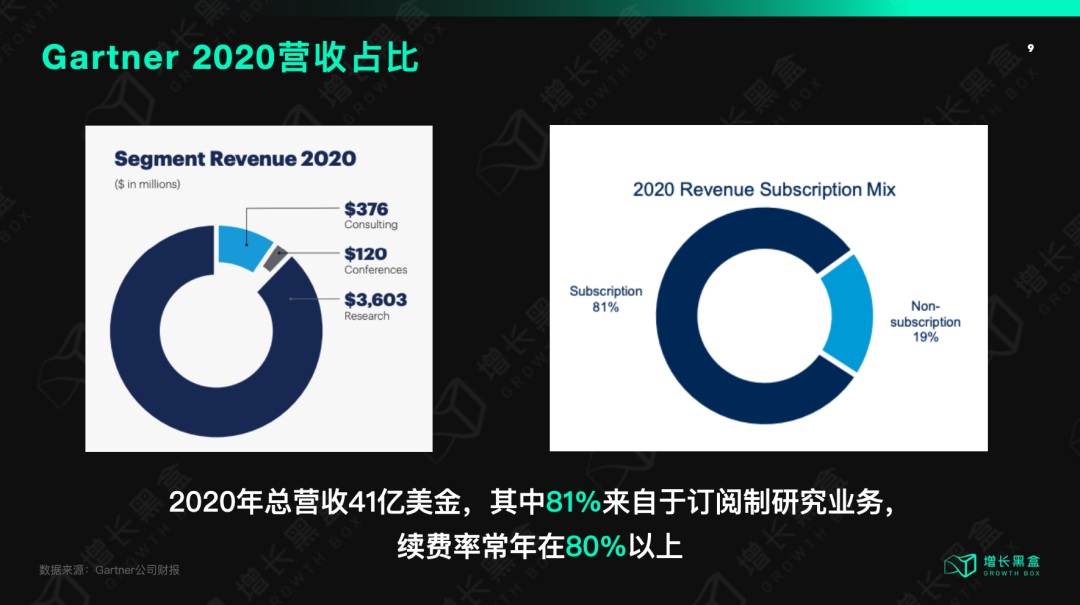

Gartner另外一个非常特色的地方是它的商业模式。Gartner是少有的将研究与咨询业务做成了标准化产品,将研究报告以SaaS软件的订阅制模式销售。可见Gideon骨子里对技术的追求,硬是把一个传统业务做成了IT公司,且还是40年后最流行的订阅制模式,可见其对未来深远的洞察力。Gartner当前市值270亿美金,2020年营收约40亿美金,其中80%的营收来自订阅制研究付服务(Research),服务全球约14000家企业,常年续费率保持在80%以上。

由此可见,Gartner可谓是西方世界的“数字化时代的语言学家”,建立数字化通用语言体系的先驱了。

建立数字化的通用语

a、为什么在中国还没有出现这样的数字化通用语?

我认为原因有三个。

一,中国产业数字化尚在早期,过去十年从萌芽到逐渐繁荣,才开始刚刚被大众市场接受。早期数字化供给方专注在产品研发与客户增长,跑通自己的业务模型,大家各自忙各自,没有人有多余的精力来打造配套的生态,且传统的营销方式还够用。

二,像Gartner做的事,实际是个很苦的工作,本质是在做科研与科普,很少有人愿意all-in去做这个事。科研大家都了解,科学家平日里需要做大量的基础研究,是个枯燥且辛苦的dirty work;而科普更是个需要长期坚持点滴积累的过程,像Nature和Sciecne这种科普杂志,已经做了上百年。企业和个人不同,是由一群人组成的做理性决策,没有扎实的科研基础得出的结论很难令人信服,也就很难建立起共识。

三,市场上不缺专业的研究和咨询机构,但是能同时做科研和科普的机构是很少的。因为科研和科普本身是两个割裂的事,很少有人把专业的知识用通俗易懂的语言翻译给受众用户听。

未来的十年一定是企业数字化蓬勃发展的阶段,数字化供给方专注做好产品服务好客户已经不够,个体的传统营销方式太慢成本也太高,而且对于整体软件与SaaS市场的高速发展来讲还是太慢了。这时候需要有人站出来做些更基建的工作,帮助教育市场,降低数字化落地成本提升渗透率。

中国数字化经济发展中最大的事儿就是将产业数字化的渗透率大力提高,目前我们三大产业的数字化渗透率只有发达国家一半的水平。而要快速提高渗透率,首先是要建立人们对数字化更广泛的认知,而一套数字化的通用语会更便于沟通,无论是企业内部还是外部。

b、增长黑盒能为中国数字化经济的发展做些什么?

语言是教育的工具,共识是行动的前提。我们对自己的定位是做数字化的设计院,帮助市场:

建立通用语:设计数字化的语言体系、构建知识图谱,降低沟通成本

建立共识:成为信息加工与翻译器,将不同视角的信息翻译成通用的方法论与模型,降低学习成本

建立连接:做好共识的科普,用内容链接数字化需求方与供给方,降低触达成本

进而加速中国产业数字化的进程和渗透率。

c、我们将如何实现以上这些呢?

如同我在上面所提到的,本质上我们要做的事情就是数字化的科研与科普工作,所以我将从这两个方面展开讲讲我们将如何做:

科研:搭建研究设施进行基础研究

科普:科研成果的转化与产品化

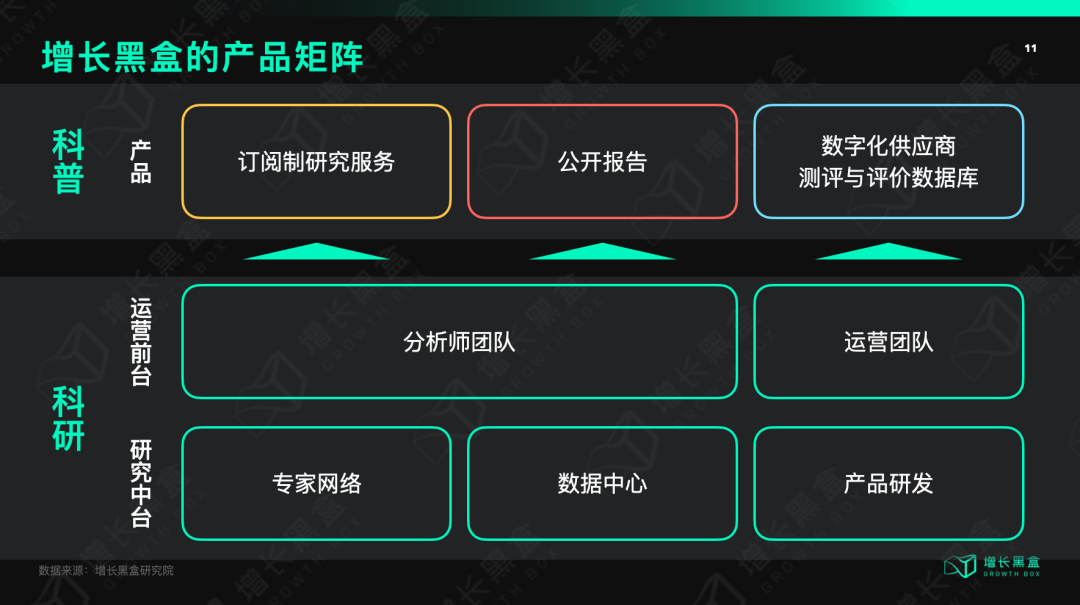

在科研上,我们主要做两件事:一是搭建研究中台(Research infrastructure);二是进行基础研究,例如数字化语言体系的搭建,知识图谱、方法论与模型的构建等。好的研究需要具备两个要素,信息差和逻辑差,所以我们将研究中台分为三个部分:专家网络、数据中台与分析师团队。

在科普上,我们将科研上做出的研究成果转化为可以辅助企业数字化增长的产品,既GaaS——Growth as a Service。主要为数字化的需求方和供给方提供两大作用,翻译器和连接器。我们希望自己的研究可以帮助更多企业实现数字化转型与驱动业务增长,所以会提供这三个标准化的产品:

订阅制研究服务

公开发布的研究报告

数字化供应商测评与评价数据库

d、为什么增长黑盒可以成为中国的数字化设计院,构建数字化的通用语?

我想从跨界能力和科学家精神两个方面来讲讲我们的优势。

一,我们是中国市场上少有的兼具科研和科普两大能力的公司。咨询公司不具有科普能力,也就是媒体影响力;专业媒体又不具备研究深度。过去三年的时间里我们有能力做上百个深度案例研究,也能写出了众多10万+阅读的文章。

二,我们同时具有服务ToC和ToB的能力。在ToC端,我们从0起步,增长到20万人的私域流量;内容营销、直播、社群运营、知识付费等,通过这些能力建立群众基础。在ToB端,我们在过往的三年里为众多国内外头部客户,如欧莱雅、宝洁、联合利华、百事、字节跳动、腾讯等提供研究与咨询服务。

三,我们兼具甲方视角和乙方视角。最初我们从「增长」为话题切入,站在数字化需求方的视角研究策略、趋势与数字化解决方案,同时也在我们自己身上实践增长。早年的跨境电商创业经历让我们从很早就开始研究和使用各类SaaS工具,我们也在过去的几年里帮客户定制过数据产品与选型。所有这些实践让我们有能力以两种视角来看待问题,生产出两方都喜欢看的内容与研究。

最后,我想讲讲我们的坚持。今年是增长黑盒成立的第三年,我们从一个只有2个人的公众号成长到有近30人团队的公司。陪大家不知不觉走过了三个春夏秋冬,三年里我们见证了移动互联网App时代的衰落、新消费时代的崛起和降温;但我们始终没有改变过的方向是以科学家的精神,在数字化时代帮助企业研究和解决增长难题。这也是为什么我们直接将工作简化成了科研与科普,当然还有科研成果的商业化:

科研:为真理而服务。做出行业内最极致、最有价值的研究成果,为了洞悉本质而不惜一切代价。研究成果真正帮助到企业家的决策,是我们最“硬核”的部分

科普:为客户而服务。人类的认知并不是通过数据和图表来进行,而是通过故事。将前沿的研究转化成跌宕起伏的商业故事,让大众所接受,正是“说人话”的部分。

尽管“构建中国数字化的语言体系”这件事非常的难且艰辛,但我们坚信做这些事的长期价值:技术是驱动人类文明进步的引擎,增长是商业世界永恒的追求,而中国企业更是有无尽的上升空间以及走向世界。希望我们做的事能为中国产业数字化渗透率提高几个百分点。

最后的最后,搭建中国数字化的通用语是个浩大的工程,需要各路专家的支持。前人栽树,后人乘凉,希望同大家一起搭建起中国数字化服务的繁荣生态。欢迎来找我聊聊~

推荐阅读