- 1【Neo4j与知识图谱】Neo4j的常用语法与一个简单知识图谱构建示例_neo4j创建节点和关系

- 2sqllab第十一关通关笔记

- 3Android App网络通信中通过okhttp调用HTTP接口讲解及实战(包括GET、表单格式POST、JSON格式POST 附源码)_androidjson格式的post请求

- 4上海亚商投顾:沪指低开高走 锂矿股午后大涨

- 5Android Studio自定义模板 写页面竟然可以如此轻松

- 6Android HIDL 中 hidl-gen使用

- 7local host is: "node5/172.16.100.115"; destination host is: "node5":9000;_local host is: "node1.itcast.cn/192.168.88.161"; d

- 8android 数据存储 SQLite数据库_public dphelper(context context) { super(context,

- 9ubuntu打开只读文件并修改_ubuntu只读文件怎么修改

- 10java加密使用_java 实现sm2withsm3

净利润腰斩,中科创达怎么了?

赞

踩

汽车智能化,正在经历一轮价格战、持续研发投入不见底的新周期。

本周,中科创达(300496)发布2023年度业绩报告,全年营收52.42亿元,同比下滑3.73%。归属于上市公司股东的扣除非经常性损益的净利润3.40亿元,同比大幅下滑49.62%。

在业务方面,中科创达提供"IP+服务+解决方案"的三位一体的全栈式、立体化、模块化、标准化、定制化的软件产品和方案、以及依托软件为核心的软硬一体产品销售。

其中,报告期内,公司智能汽车业务实现营业收入23.37亿元,较上年同期增长30.34%。不过,与上年同期相比,增速下滑约16个百分点。

作为智能汽车业务的主力,基于高通平台的软件开发一直是中科创达的创收来源。但,随着市场竞争加剧,高通平台开发费持续下降。同时,竞争对手也在加速底层软件开发的相关投入。

高工智能汽车研究院监测数据显示,2023年仅中国乘用车市场,高通第三代/第四代智能座舱平台交付新车同比增长75.54%。这意味着,在整体市场仍处高速增长态势下,中科创达的传统软件开发收入并没有水涨船高。

要知道,从2011年起,中科创达就通过联合实验室项目向高通公司提供技术服务,帮助高通公司向基于其芯片平台的各类合作厂商提供技术支持服务,也是高通在国内的核心伙伴。

另一组数据,也可见一斑。

数据显示,2023年中科创达的员工总人数为13,119人,按照营收收入测算,人均产值仅为40.02万元,相比上年下滑约3%。同时,该公司的毛利率也从2020年的44.22%,持续下滑至36.95%。

其中,按照该公司的业务区域(中国、日本、欧美)划分,中国市场业务毛利率下滑幅度最大,从2020年的37.84%,下滑至30.59%。

而按照工业和信息化部提供的一组数据显示,2020年国内软件和信息技术服务业人均实现业务收入达到115.8万元,并且多年保持在100万元以上。

实际上,为了应对单一座舱软件外包的业绩风险,中科创达也在几年前开始布局智能驾驶赛道。其中,包括相关软件研发和硬件业务(畅行智驾)。

2022年4月,中科创达宣布与地平线成立合资公司,由中科创达控股,聚焦智能驾驶赛道,并围绕地平线车规级AI芯片为主机厂及一级供应商等企业提供智能驾驶软件平台和算法服务。

数据显示,2023年中科创达的智能驾驶软件开发业务实现营业收入1.82亿元,取得历史性突破。这得益于该公司与地平线成立的合资公司,基于征程芯片的项目实现量产。

此外,除了地平线平台,中科创达还提供英伟达平台的驱动开发和画质调优(ISP Tuning)等服务,设计智能驾驶和机器人等不同领域。

同时,与高通的合作,在智能驾驶领域,中科创达从原有座舱软件业务升级为智能驾驶域控制器软硬一体方案,并成立子公司畅行智驾。

不过,软硬件一体方案开发还在持续烧钱。

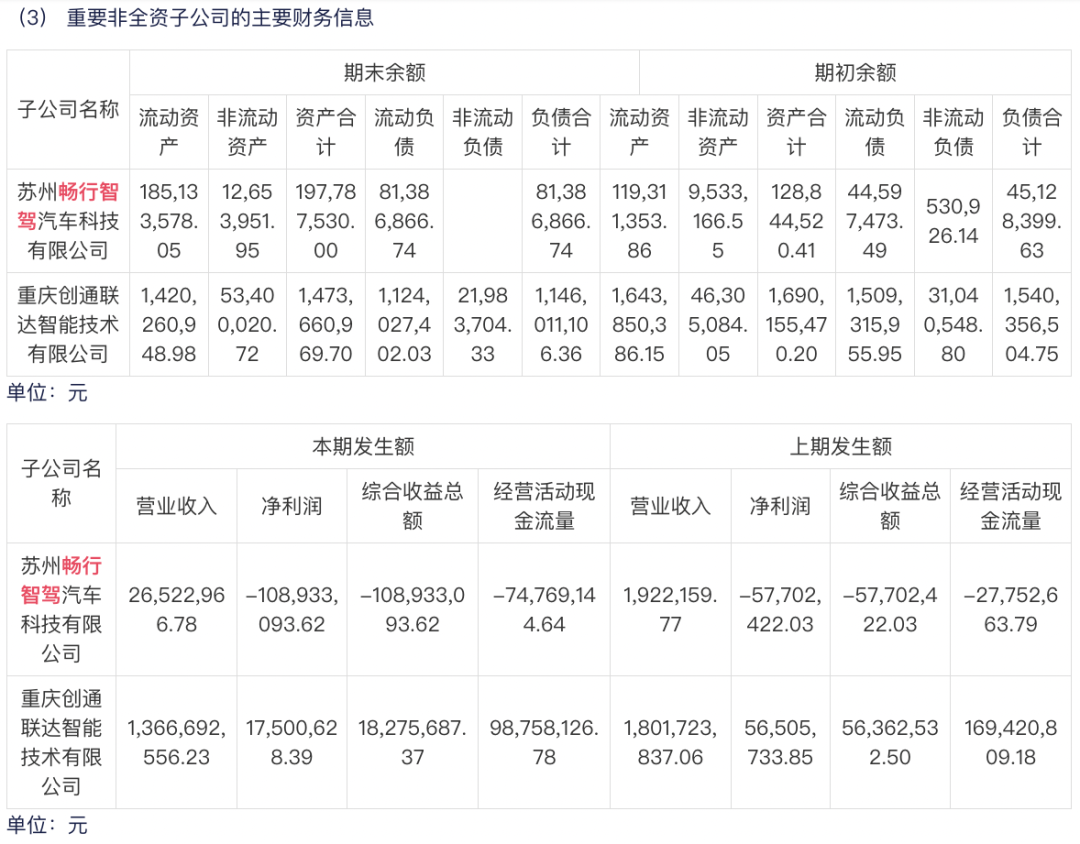

公开信息显示,中科创达公司和高通、立讯精密投资成立的苏州畅行智驾汽车科技有限公司,已经推出自主研发的行泊一体智能驾驶域控制器,并已经完成初步实车验证,具备整车级开发及交付能力。

数据显示,2022年畅行智驾实现营收192.22万元,实际亏损5770.24万元;2023年实现营收2652.29万元,实际亏损1.09亿元。而从整车项目开发交付周期来看,或许亏损还将持续。

但,即便有高通的加持,考虑到国内市场还有数家与高通智驾平台合作的头部解决方案公司;相比于中科创达,畅行智驾的Tier1角色压力不小。

比如,Momenta、大疆车载、车联天下(背后是博世)、德赛西威等头部厂商也都有陆续定点高通智驾及舱驾一体项目,其中,也都包括硬件部分。

同时,畅行智驾的Tier1角色也导致中科创达过去与不少座舱Tier1、车企的三方合作关系更加微妙。中长期来看,这种竞合关系会逐步演变为完全竞争关系,尤其是座舱与智驾的融合,舱驾一体正在打破过去的业务隔离。

比如,今年初的CES展上,畅行智驾正式推出了面向中央计算的单SOC舱驾融合域控制解决方案“RazorDCX Tarkine”;这意味着,作为中科创达的子公司,业务范畴已经涉足母公司合作伙伴的领地。

正如二级市场机构所言,中科创达在过去几年一路营利双涨,但增速已经明显放缓。在高研发投入下,能否真正转化为成长护城河,仍需时间检验。