- 1使用pip install 时报错:“Fatal error in launcher: Unable to create process using ‘....”_pip install jieba 出现fatal error in launcher

- 2Kafka集群扩容_kafka集群随着扩大之后会发生什么?

- 3职场生存法则和处世之道

- 4使用conda创建虚拟环境,指定python版本,报错,该如何解决_conda create -n python 3.7报错

- 5unity学习笔记 Restsharp 使用心得_unity restsharp

- 6uniapp通过custom-tab-bar 自定义tabbar导航栏(主要用于微信小程序)_uniapp自定义导航栏custom

- 7【UE4 UE5】UE设置屏幕分辨率 全屏、窗口设置的方法_ue5设置分辨率

- 8基于Flink流处理的动态实时电商实时分析系统_基flink的电商销售数据实时分析处理系统的设计与实现

- 9什么是DCMM模型数据管理能力成熟度评估_dcmm数据成熟度模型

- 10狼搜索算法(WSA):利用狼的社交和狩猎策略进行优化_wolf search algorithm

计算机开发票的流程,发票红冲的分类及开票操作流程!

赞

踩

原标题:发票红冲的分类及开票操作流程!

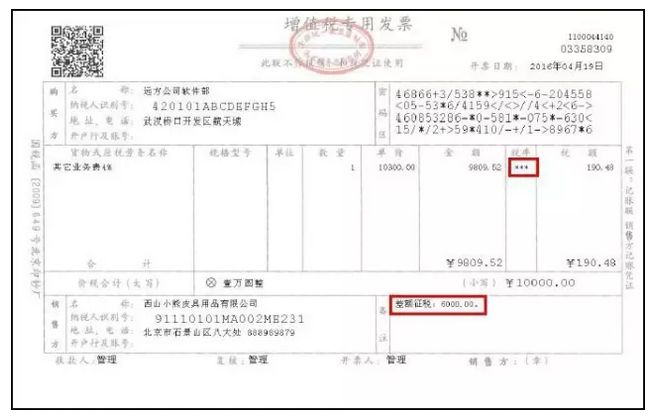

所谓发票红冲是针对原开的发票有误或因为其它原因需更正,需要重新开具的发票调整帐目,(原始发票称蓝票,红冲是相对原票而来)。红冲发票,就是冲减原销项,然后开具正确的发票重新入帐,跨月需要开具红字发票。简单来说就是以前做了一张错误的凭证,就用红字做一张和蓝字一模一样的红字凭证,就可以把原凭证冲了,然后再重新再做一张正确的凭证。

购买方必须暂依《通知单》所列增值税税额从当期进项税额中转出,未抵扣增值税进项税额的可列入当期进项税额,待取得销售方开具的红字专用发票后,与留存的《通知单》一并作为记账凭证。

一、发票红冲的分类

1.收付款双方都未入账的红冲发票处理:收款方应将原始发票(蓝色)收回,并在发票各联上加盖“作废”字样后,按正确的金额重新开具发票;

2.收付款双方都已入账的红冲发票处理:付款方凭其所在地主管地税机关开具的“红冲发票证明”,到收款方办理冲红发票手续。收款方凭付款方“红冲发票证明”,按红冲发票金额开具红字发票或负数发票后,再按正确的金额重新开具发票。同时,收款方应将“红冲发票证明”粘贴在红字发票或负数发票第一联(存根联)后,以备核查;

3.付款方已入账,收款方未入账的红冲发票处理。付款方凭其所在地主管地税机关的开具“红冲发票证明”,同上第2步。同时,收款方应将红冲发票第三联(记账联)与“红冲发票证明”一起粘贴在红字发票或负数发票第三联(记账联)后,以备核查;

4.收款方已入账,付款方未入账的红冲发票处理。收款方应将需红冲发票收回,并按红冲发票金额开具红字发票或负数发票后,按正确的金额重新开具发票。同时,收款方应将红冲发票第二联(发票联)粘贴在红字发票或负数发票第二联(发票联)后,以备核查。

二、开票操作流程

1.获取税局红字发票通知单:

(1)销售方需要申请开具红字专用发票的,销售方应向主管税务机关提交申请单;销售方税务机关根据纳税人提交的申请单,审核后,通过红字票通知单管理系统开具通知单;销售方收到通知单后在开票系统中开具红字专用发票;

(2)当购买方需要开具红字发票的,需要由购买方去申请,申请方法同上。只是需要将申请之后税务机关开具的通知单交与销售方,让销售方开具红字专用发票。

2.首先进入开票系统→发票管理→发票填开,然后点击“负数”;

3.会弹出一个对话框,要求输入通知单号,输入税务局发的红字发票通知单上面的单号,填写好后点击下一步;

4.然后填入需要红冲的原始发票代码、号码,填好之后点击下一步;

5.在弹出发票代码号码确认界面,无误后点击确定,将自动填入发票信息;

6.然后将发票信息填写完全、确认无误拿着对应的空白发票进行打印即可完成本次发票的填开打印工作。返回搜狐,查看更多

责任编辑: