- 1MindSpore大模型并行需要在对应的yaml里面做哪些配置_mindformer数据并行

- 2202105110111王宇骐_服务端会自动url解码吗

- 3Hadoop中jps有,但是http://hadoop01:50070/出现不了界面怎么解决?hadoop集群启动但不能访问50070?_jps五项正常启动,hadoop01:50070打不开如何解决

- 4NLPIR+Hadoop_nlpir的hadoop

- 5无人机航拍数据集整理_飞机图片数据集

- 6Java进阶学习之路_java进阶之路

- 7使用Ollama和Open WebUI 部署AI聊天机器人_open-webui 自定义模型名称

- 8pynuput模块 控制和监视鼠标键盘操作

- 9openmv图像识别(形状篇)_openmv识别圆形

- 10一步步带你解锁Stable Diffusion:老外都眼馋的 SD 中文提示词插件分享_sd中文提示词插件

收入增速环比抬升!从业务数据透视运营商转型战略布局

赞

踩

文章版权所有,未经授权请勿转载或使用

全文5000字,预计阅读12分钟

文 | 开山

今年上半年,国内电信业务收入增速逐月提升,持续向好,进入稳步上升阶段。自2020年初开始,国内运营商收入增速整体呈现连续环比抬升的态势。反映出运营商抓住转型机遇,利用自身优势盘活资源,大力发展5G带动数据业务增长,同时发力B端市场,开启了新一轮业绩增长。展望未来,在历史阶段性任务完成,提速降费边际趋缓,竞争环境转好的背景下,运营商有望抓住数智化转型机遇,迎来高质量发展新阶段。

01 电信业务收入持续向好

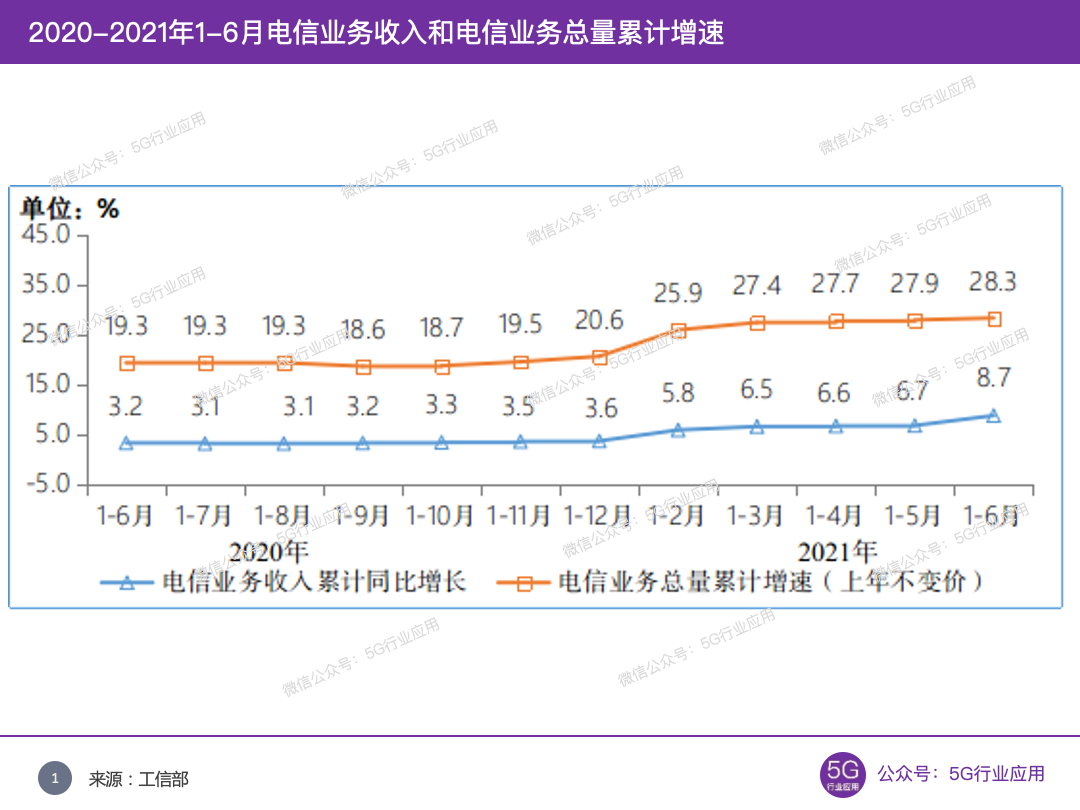

2021上半年电信业务收入持续向好

工信部数据显示,2021年上半年电信业务收入增速逐月提升。电信业务收入累计完成7533亿元,同比增长8.7%,增速较一季度提高2.2个百分点。按照上年不变价计算的电信业务总量为8045亿元,同比增长28.3%,增速较一季度提高0.9个百分点。

相比1-5月累计值增速继续提升,说明电信业务增长速度当前已经进入稳步上升阶段。从2020年初开始,运营商收入增速几乎呈现连续环比抬升的态势,尤其2021年以来增速又上新的台阶。

运营商处于重要转型窗口期

正如公众号「5G行业应用」文章《深度解读:2020年运营商破局竞速的关键变化》所指出的,面对用户数增长见顶、5G庞大的建网支出和运营成本,三大运营商挑战前所未有,纷纷加速转型,正处于一个起承转合的重要窗口期。

过去运营商往往被当做“哑管道”,赋能了大量OTT互联网厂商,当前面临着重要产业环境的变化:5G方兴未艾,产业机会处于中下场,流量需求逐步向5G释放;运营商大力从CT企业向ICT融合企业转型,新业务引领动能强劲;管道智能化向业务赋能,给予运营商良好契机深度挖掘资源变现。

从过去多个季度的业绩来看,转型成效初显。5G网络及用户扩大带动数据业务迅速增长,面向B端新兴业务收入和物联网业务增长势头明显。

02 5G网络及用户带动数据业务收入迅速增长

5G用户数快速扩大带动移动互联网流量快速增长

截至6月末,国内移动电话基站总数达948万个,比上年末净增17万个。其中,4G基站总数为584万个,占比为61.6%;5G基站总数96.1万个,其中1-6月新建19万个。三家基础电信企业的移动电话用户总数达16.14亿户,比上年末净增1985万户。

5G手机终端连接数达3.65亿户,比上年末净增1.66亿户。占移动电话用户数的22.61%。5G用户扩大带动移动互联网流量快速增长,上半年累计达1033亿GB,同比增长38.6%,实现连续4个月提速增长。6月当月户均移动互联网接入流量达13.52GB/户/月,同比增长33.4%。

移动电话通话量增速转正,移动短信业务剪刀差收窄

上半年移动电话通话时长1.11万亿分钟,同比增长3.5%。移动短信业务收入同比增长15.7%,相较1-5月有所收窄,同时自1-2月出现剪刀差,主要原因是运营商新一轮提价结束,同时相较2020年公益部分业务量占比下降,1-2月收入上升幅度较大。进入上半年公益部分业务量需求下降导致同比微减,且2021短信主要增量来自非公益,预计后续业务量将在2021下半年某处扭转为正,所以显现出来是业务量微减但不断收窄,而业务收入同比增速也持续下降,剪刀差现象逐渐收窄。

03 新兴业务收入增加势头明显

新兴业务收入增势突出

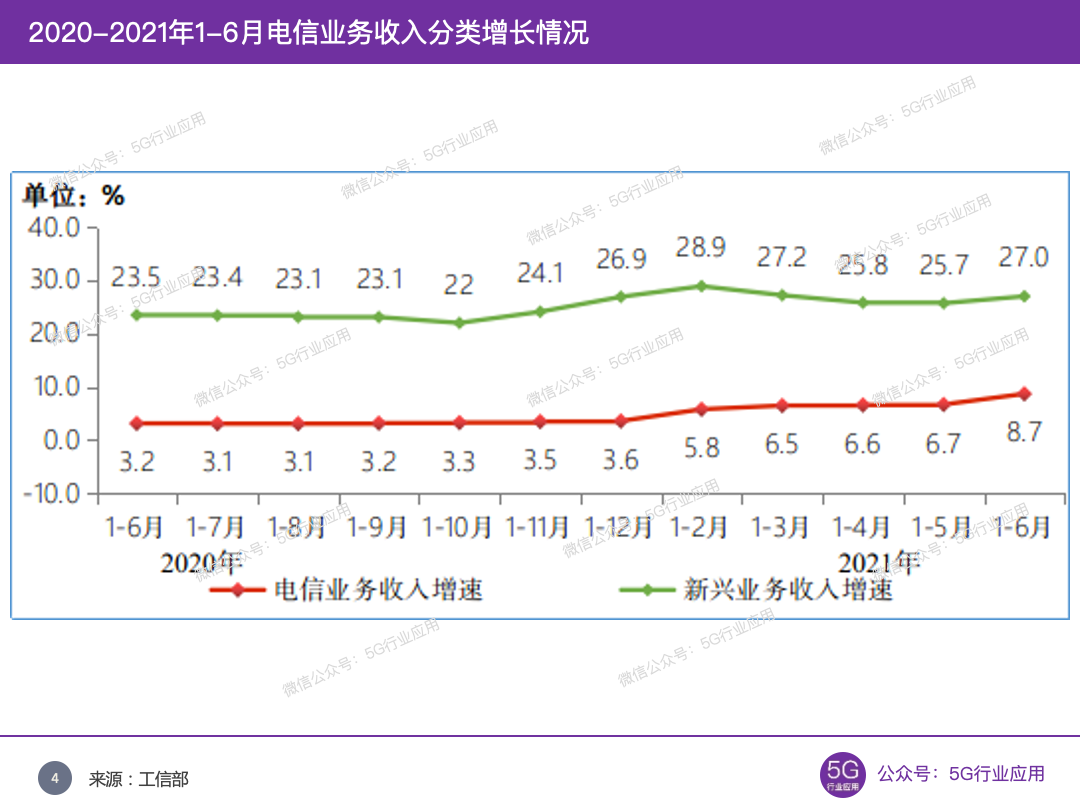

三家基础电信企业积极发展IPTV、互联网数据中心、大数据、云计算等新兴业务,上半年共完成新兴业务收入1145亿元,同比增长27%,在电信业务收入中占比为15.2%,拉动电信业务收入增长3.5个百分点。其中云计算和大数据收入同比增速分别达96.7%和31.3%。从增速角度看,新兴业务增速持续拉动电信业务增速,同时进入2021年,始终维持在25%+的同比增速。

运营商发展ToB新兴业务具备多重优势

电信运营商之前常被认为是底层管道的角色,但其实在5G时代管道具有巨大的增值空间,运营商发展新兴业务具备一下几点优势:

1. 运营商是唯一可保障ToB/ToC业务全流程端到端低时延高可靠的产业链角色。我国运营商享有部署基础光纤网络的专有权利,带宽资源把控力强。同时,运营商坐拥全国性的大型数据中心机房设施,可实现更高价值量的IDC业务和云计算业务。且运营商历经多年布局下,网络各个环节均已有可达技术方案。

2. 差异化满足政企专网需求。目前运营商专线业务,实质上也是通过运营自身的基础设施(IDC、核心路由节点),提供了一个差异化的保障管道。据中国信通院披露信息,目前全球专线市场达到700亿美金,三大运营商正在建设或扩建政企专网,政企业务收入均大于10%,部分运营商政企新增收入占整体新增收入的40%。

3. 渠道线下与线上并重,全渠道覆盖获客能力强。历史运营上,运营商重视集团、省分等多重线下渠道,下沉触角深且广。近年来,三大运营商相继强调全渠道覆盖,加快数字化进程,政企相关业务云计算、IDC、物联网等占营收比例规模不断扩大。近一年所有智慧城市相关项目合计101个,其中三大运营商或相关主体共计中标28个,远远超过中电系、华为、阿里等企业之和(8个)。在国家数字转型越发深入的今天,运营商强大的渠道和背书能力可见一斑。

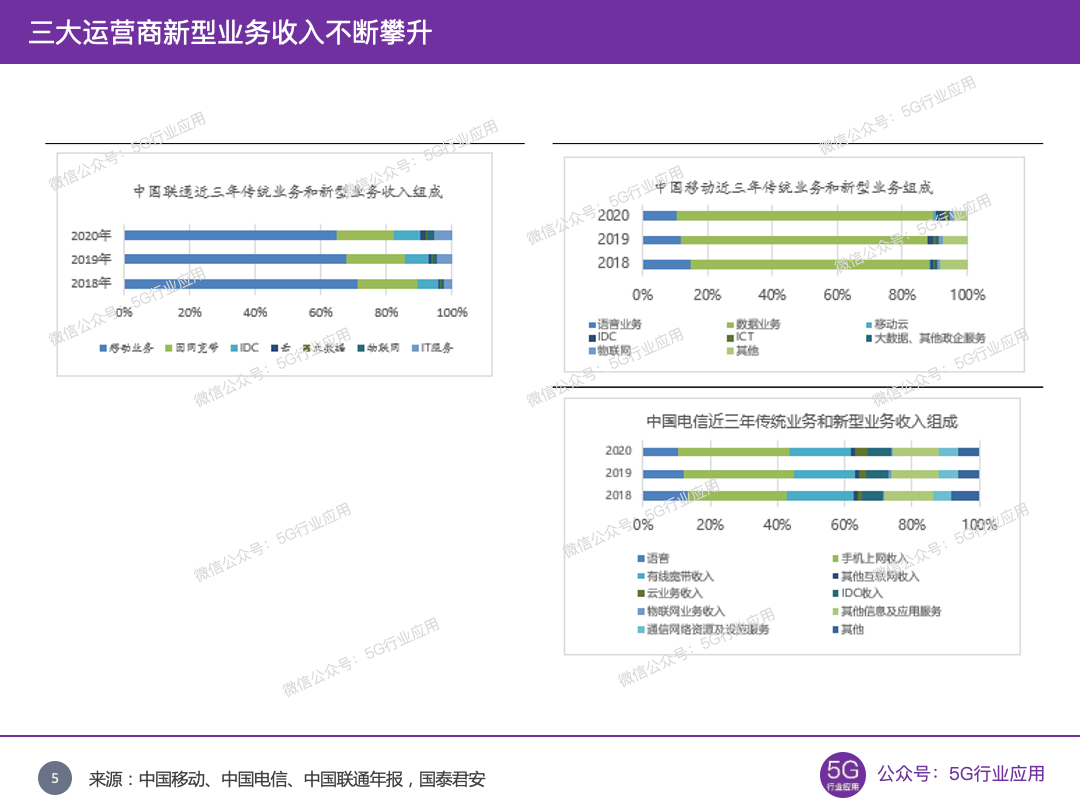

具体实施上,三家运营商在具体战略上也各有侧重。

中国电信:坚持“云改数转”战略,挖掘 B 端蓝海

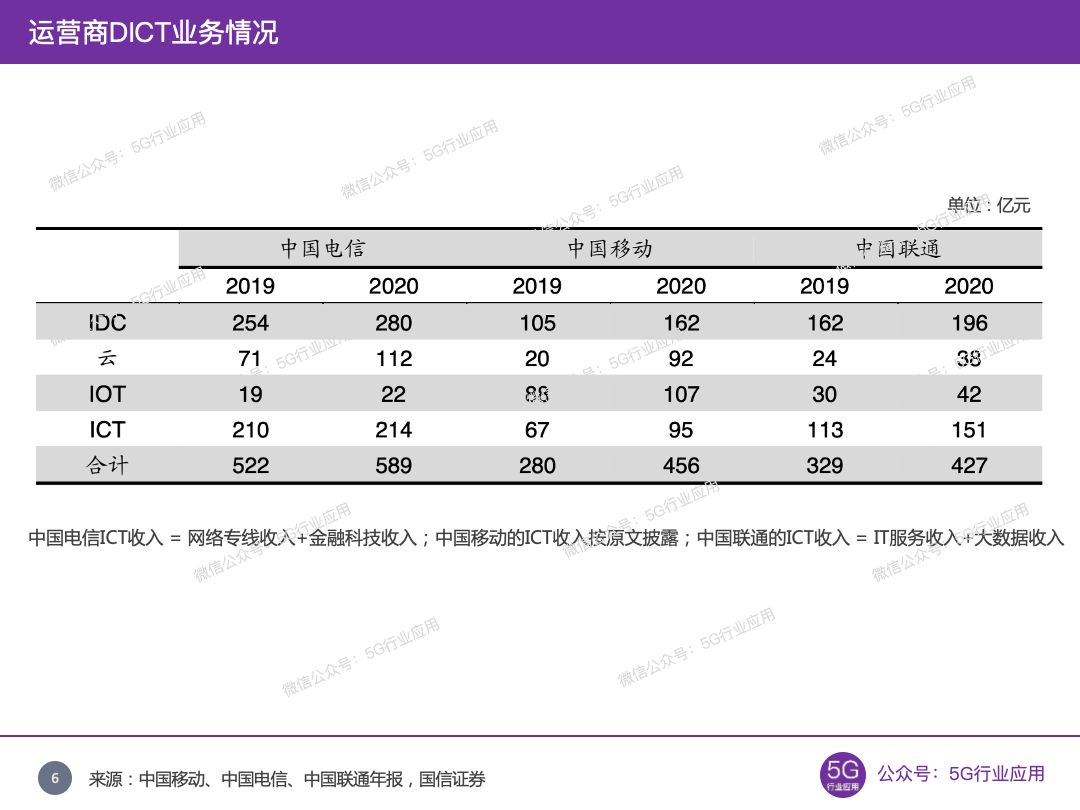

中国电信的 DICT 业务收入规模位居三大运营商第一。当前创新业务主要面向 B端客户为主,有线宽带网是运营商拓展客户的重要抓手。中国电信的网络和客户基础较好,目前创新业务收入规模和份额业界领先,2020 年公司的产业数字化收入达到 840 亿元,同比增长 9.7%。根据年报披露的产业互联网业务明细统计,中国电信 2020 年的 DICT 收入为 589 亿元,同样位居三大运营商之首。其中,IDC 业务和 ICT 业务收入远超中国移动和中国联通。

中国移动:构建云网一体、高度自动化、智能化网络,发力政企市场

中国移动通过构建云网一体、高度自动化、智能化的网络体系,充分发挥运营商的核心优势,夯实各行各业数智化转型基础。

网络建设方面,推进5G规模化部署和“点线面”立体布局,做好5G和4G及有线宽带网络协同、“高中低”频率协同;同时,加大数据中心、云计算、车联网等新型基础设施建设;在网络能力方面,不断增强特色能力,打造高精度定位网络能力,加快推动5G VoNR商用,实现话音体验升级,通过绿色节能方案,持续降低5G网络能耗;在网络转型方面,深化网络云化、虚化、智能化转型,构建8大区集中布局的全云化核心网,推动功能、容量实现“双100%”的虚拟化,加快网络运维向L4级别“自动驾驶网络”演进升级。

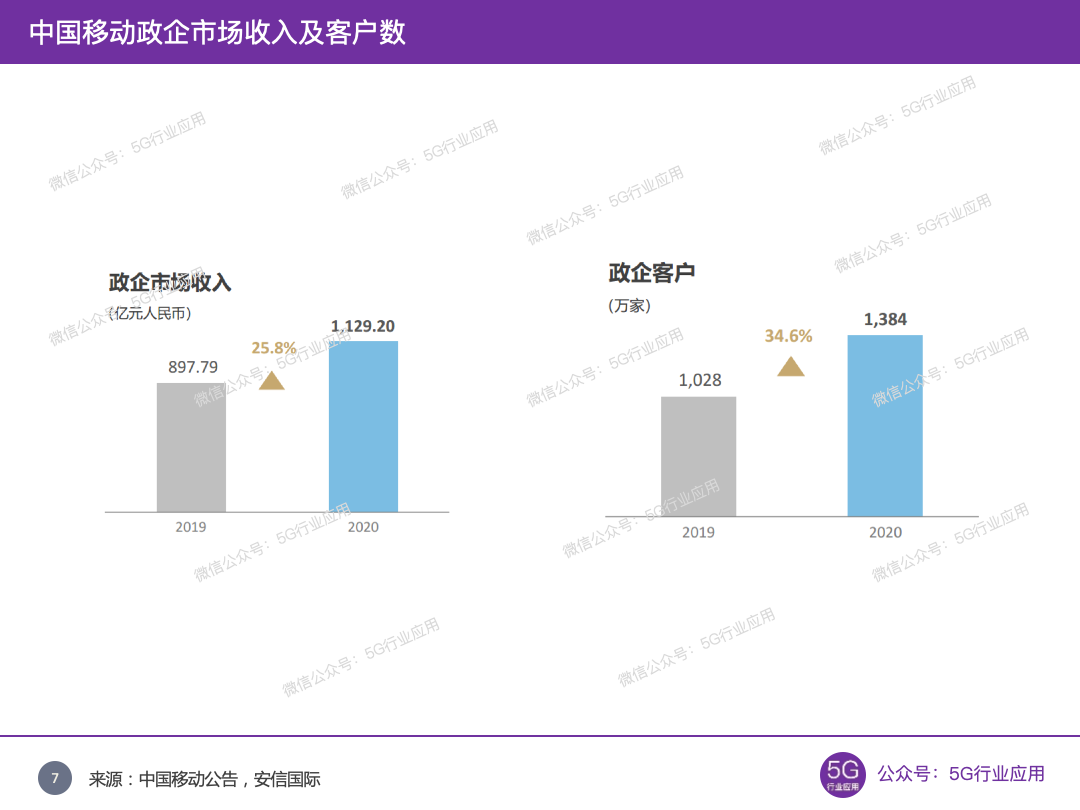

2020年,政企客户数达到1,384万家,净增356万家。专线收入达到人民币240亿元,同比增长19.3%;DICT收入达到人民币435亿元,同比增长66.5%,对通信服务收入的增长贡献达到2.6个百分点;其中,移动云收入达到人民币92亿元,同比增长353.8%。在5G垂直领域方面,公司打造了100个集团级龙头示范项目,拓展了2,340个省级区域特色项目,在15个细分行业推广的领跑优势逐步显现。

中国联通数字化发展转型加速,推动产业互联网业务高增

中国联通2021 年第一季度业绩显示,产业互联网业务收入为人民币 144.08 亿元,同比上涨 25.9%,环比上涨 43.44%。得益于创新业务快速增长拉动,固网主营业务收入达到人民币 323.01 亿元,同比上涨 8.1%,环比上涨 16.01%。创新业务的拓展是运营商从通道供应商转型成服务供应商的一个重要的转型契机,随着全市场数字化转型加速,今年相关业务高增长趋势有望延续。

04 物联网业务快速增长

蜂窝物联网用户增长较快

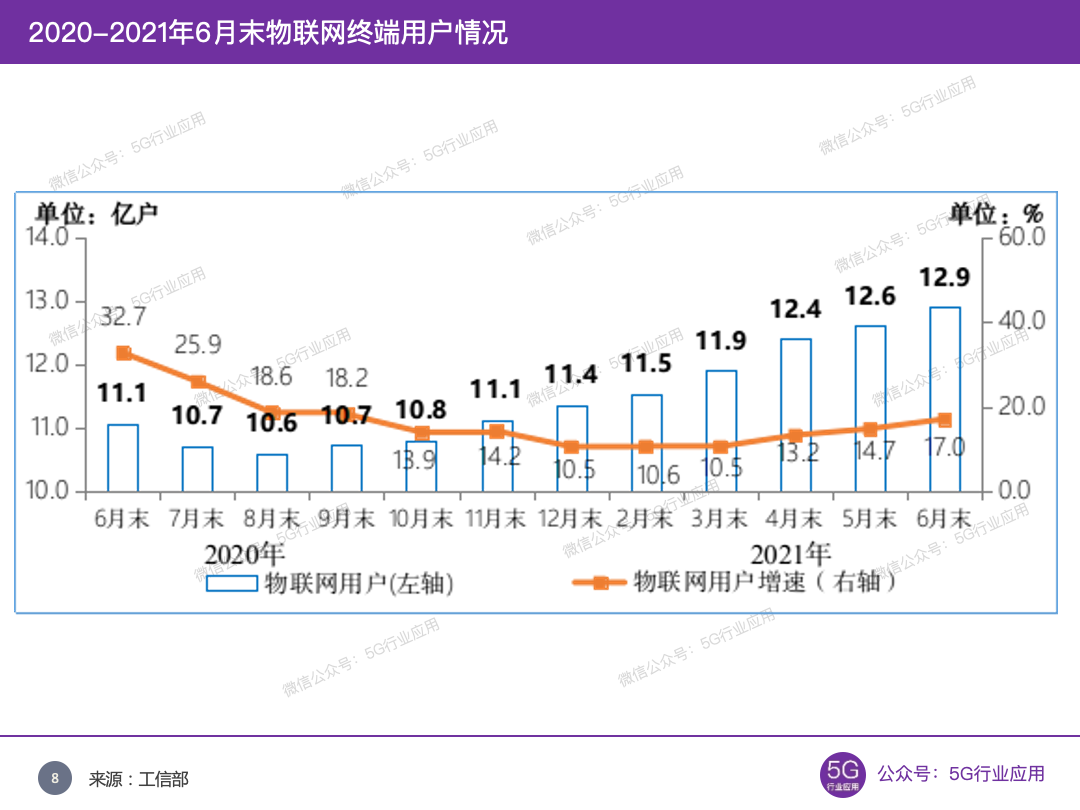

截至6月末,三家基础电信企业发展蜂窝物联网终端用户12.94亿户,比上年末净增1.58亿户,_其中应用于智能制造、智慧交通、智慧公共事业的终端用户占比分别达17.5%、17.1%、22.6%,智慧公共事业终端用户同比增长23.3%,增势最为突出。

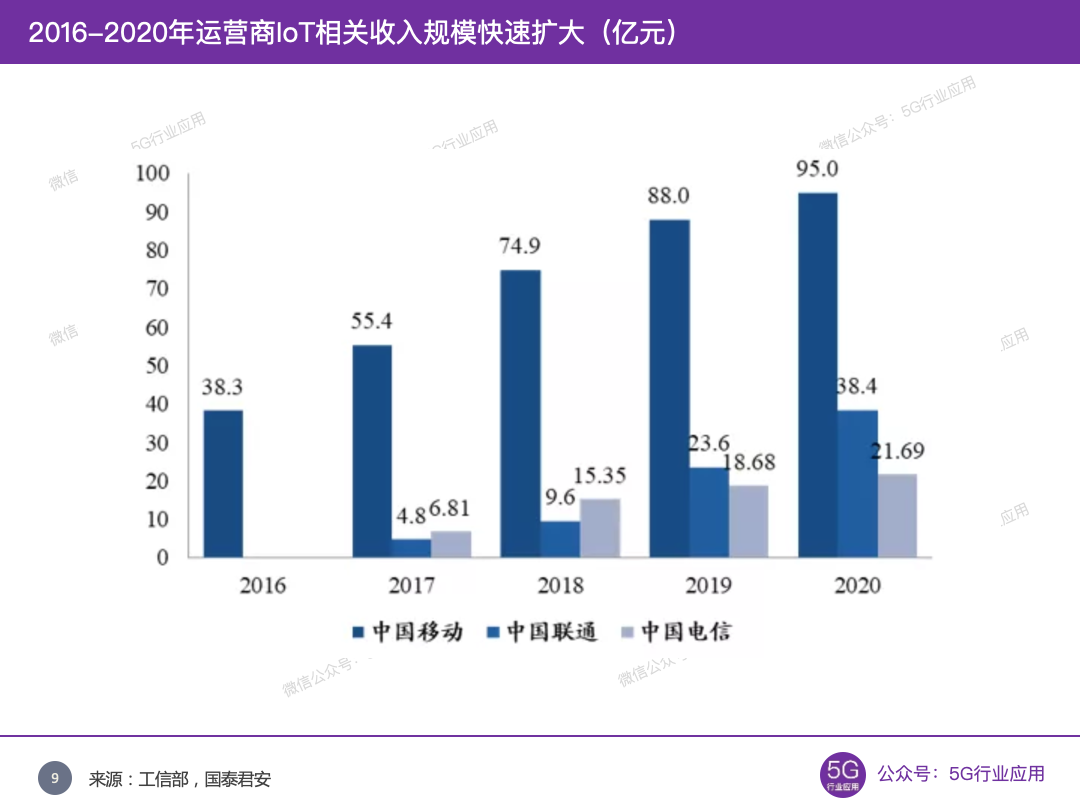

随着用户的快速增长,运营商IOT业务较快增长

中国移动2020年物联网收入95亿元,拥有超过8.7亿连接数;中国联通和中国电信在2020年分别收入38.4亿元和21.69亿元,增速也较为乐观。

其中,中国电信率先商用 NB-IoT 网络,IoT 收入达到 22 亿元,同比增长 16.1%。截至 2020 年底,中国电信的物联网连接设备数达到 2.38 亿个。截至 2020 年 7月,中国电信已经部署超过 41 万 NB-IoT 基站,全部基于 800MHz LTE 网络升级开通,全国 NB-IoT 整体覆盖率超过 97%,成为全球规模最大的 NB-IoT 网络;中国电信的 NB-IoT 连接数已突破 6000 万,NB-IoT 连接数占比持续提高,连接结构持续优化。

05 阶段性任务完成,未来高质量发展可期

展望未来,运营商历史阶段性任务完成,提速降费边际趋缓,竞争环境转好的环境下,如果能抓住数智化转型机遇,有望迎来高质量发展阶段。

三大运营商历史任务阶段性完成,未来转向高质量发展

宽带中国战略下,建成全球最大规模通信网络,移动和固定网络并行。移动通信网络来看,截止2020年,国内移动通信基站总数达931万个,其中4G基站总数达到575万个,城镇地区实现深度覆盖,全部已开通5G基站超过71.8万个,5G网络已覆盖全国地级以上城市及重点县市。固定宽带网络来看,全国光缆线路总长度已达5169万公里,互联网宽带接入端口数量达到9.46亿个,其中,光纤接入(FTTH/0)端口达到8.8亿个,占互联网接入端口的比重提升至93%。这在全球任何一个具有众多人口的国家中是无法看到的。

过去数年,从基础薄弱走向丰富,“量”的发展更为重要,而后期“量”的空间大幅缩小后,运营商之间无序竞争必然加剧,导致行业整体发展环境恶化。而当过了初步发展阶段后,自上而下都会意识到应从原有的过度竞争走向竞合,实现高质量发展。

提速降费边际放松,业绩有望持续向好

自2019年下半年,引导运营商“高质量发展”的相关政策陆续出台,运营商进入有望在移动互联网时代向产业互联网时代转化过程中,获得持续良好发展环境。

根据 2020 年政府工作会议表述,2020 年开始,降费方向主要聚焦企业,帮助降低企业经营成本,更好地完成数字化升级。因此移动网络 ARPU 值下降压力已经基本解除,企业宽带接入 ARPU 还有一定下降要求,但从 2021 年的政府工作报告看,这一力度也在逐步减弱。提速降费放缓+套餐升级,公司移动业务端收入下滑压力得以缓解。

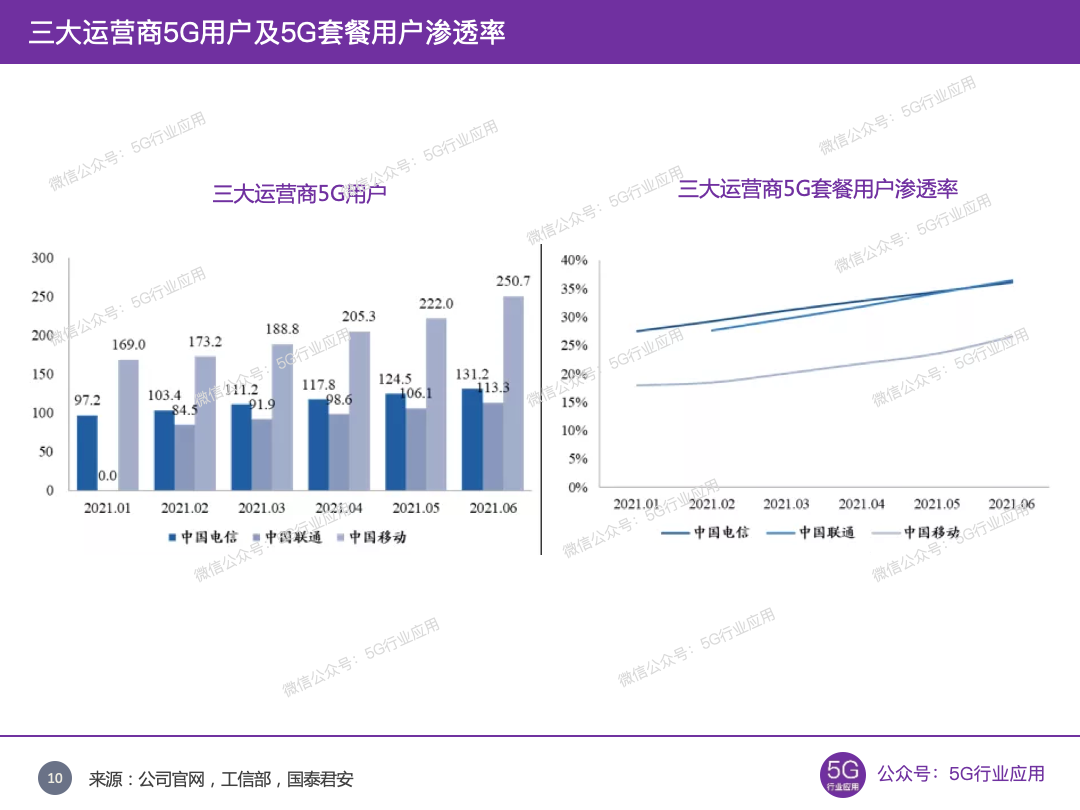

同时,当前三大运营商5G套餐渗透率大约为25%-35%之间,户均流量处于蛰伏前期。2021年下半年5G建设有望加速,预计新建5G基站超过56万站,较2020年下半年的37.2万站同比增长超50%。随着5G基站数的进一步普及,AR/VR、网联汽车等更多联网终端普遍应用,个人业务 ARPU 值有望企稳回升。加上运营商自身战略及时调整,B端持续发力,业绩有望持续向好,迎来高质量发展新阶段。

END

参考文献

1、工信部,2021年7月20日,《2021年上半年通信业经济运行情况》

2、中国移动,2021年6月28日,《加速数智化转型,共创数字空间新世界》

3、国君通信团队,2021年7月28日,《运营商收入持续抬升,流量有企稳迹象—电信经济运行月报(6月)》

4、国君通信团队,2021年4月6日,《如何看运营商的真正价值潜力和估值?》

▎作者简介

作者开山,「5G行业应用」特邀专栏作者,5G行业研究员,十年国际领先ICT企业从业经历,目前专注全球5G商用及行业应用进展、投资机会研究。

▎推荐阅读

车联网百家谈第03期:感知增强和数据共享融合助力智慧高速升级

车联网百家谈第07期:C-V2X标准、技术和芯片助力智能驾驶加速落地

▎好书推荐

吴冬升 主编

书籍简介:本书系统剖析5G车联网整体架构、体系标准、关键技术、典型业务及应用场景等,对全球及国内车联网最新进展做了全面的扫描和分析,并对5G车联网产业发展面临的挑战和未来发展前景进行展望和预测,对于致力于5G及车联网产业研究、标准化及相关产品实现的广大从业者具有参考价值。

关于我们

「5G行业应用」是聚集TMT行业资深专家的研究咨询平台,致力于在5G时代为企业和个人提供客观、深入和极具商业价值的市场研究和咨询服务,帮助企业利用5G实现战略转型和业务重构。本公众号专注提供5G行业最新动态及深度分析,覆盖通信、媒体、金融、汽车、交通、工业等领域。