- 1三.ubuntu中安装RabbitMQ_ubuntu 下安装rabbitmq3.13.4

- 2大语言模型智能体(LLM Agents)入门指南

- 3总结一下:运维工程师面试的经历及面试相关问题_移动网络运维面试

- 4人工智能学习笔记(一)Agent_简单反射agent

- 5Flutter 学习步骤_flutter学习顺序

- 6java八股面试文(带答案,万字总结,精心打磨,建议收藏)堪称2024最强_java面试八股文

- 7vscode与vs for Mac有兼容问题!关于vs扩展商店无法连接且非网络端口问题的解决心得。所谓的鱼和熊掌不能兼得!_苹果电脑vscode兼容性

- 82020形式化方法复习笔记_消去是e还是i

- 9在项目如何解除idea和Git的绑定_idea项目取消git关联

- 10watchOS 2教程(一):开始吧_ios开发 iphone app 启动 watchos

研报精选230308_camtek历年成本

赞

踩

目录

-

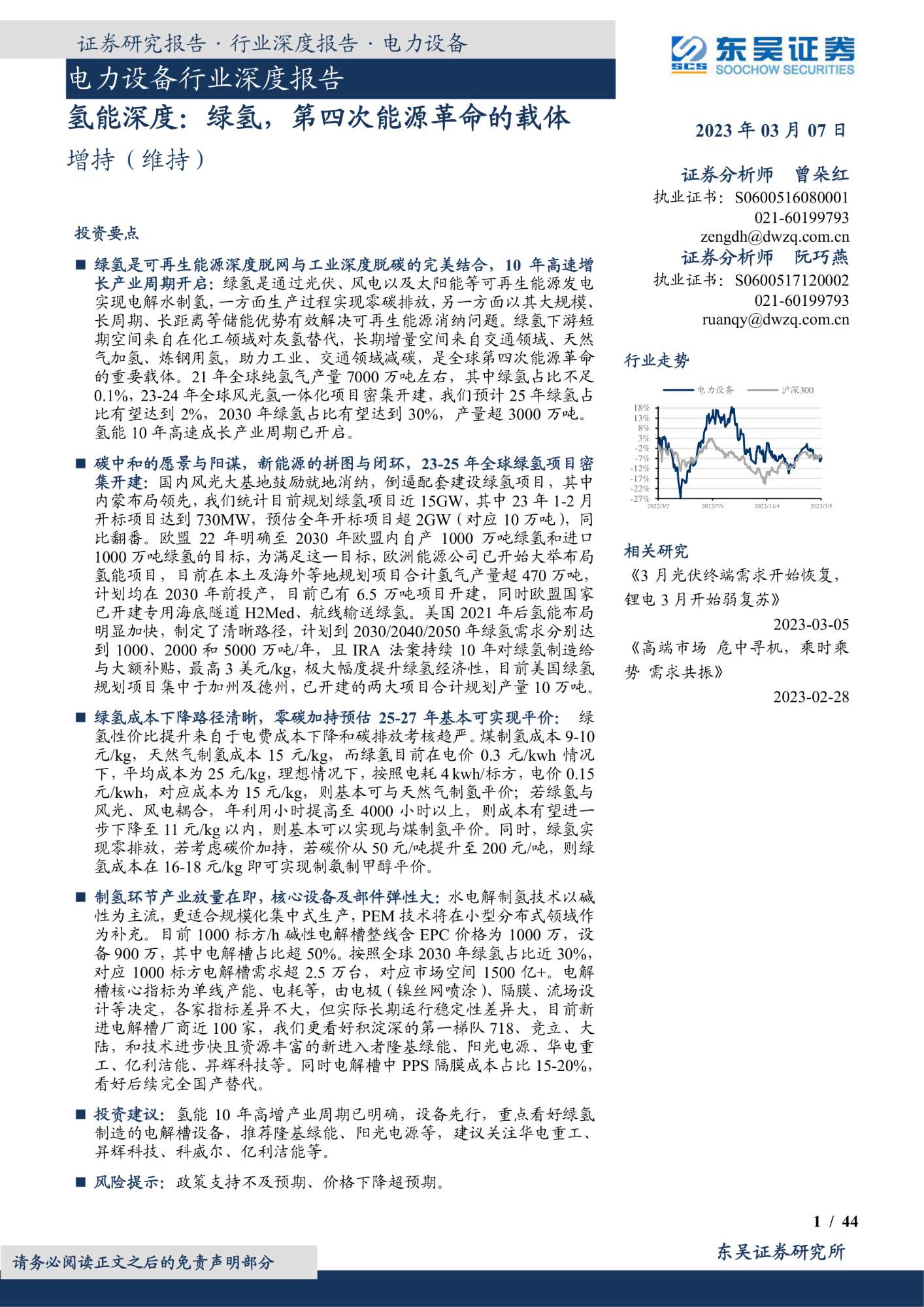

【行业230308东吴证券】电力设备行业深度报告:氢能深度:绿氢,第四次能源革命的载体 -

【个股230308安信证券_沪光股份】优秀的民营汽车线束供应商,行业国产化替代空间广阔 -

【行业230308中原证券】食品饮料行业2月月报:回吐部分涨幅,啤酒、保健品等局部补涨 -

【个股230308东亚前海证券_芒果超媒】长视频×广告×电商×新业态四位一体, 芒果超媒蓄势待发 -

【个股230308浙商证券_茂莱光学】茂莱光学新股报告:布局光刻机及量检测设备零部件 -

【个股230308安信证券_沪光股份】优秀的民营汽车线束供应商,行业国产化替代空间广阔

【行业230308东吴证券】电力设备行业深度报告:氢能深度:绿氢,第四次能源革命的载体

投资要点

绿氢是可再生能源深度脱网与工业深度脱碳的完美结合,10年高速增长产业周期开启:绿氢是通过光伏、风电以及太阳能等可再生能源发电实现电解水制氢,一方面生产过程实现零碳排放,另一方面以其大规模、长周期、长距离等储能优势有效解决可再生能源消纳问题。绿氢下游短期空间来自在化工领域对灰氢替代,长期增量空间来自交通领域、天然气加氢、炼钢用氢,助力工业、交通领域减碳,是全球第四次能源革命的重要载体。21年全球纯氢气产量7000万吨左右,其中绿氢占比不足0.1%,23-24年全球风光氢一体化项目密集开建,我们预计25年绿氢占比有望达到2%,2030年绿氢占比有望达到30%,产量超3000万吨。氢能10年高速成长产业周期已开启。

碳中和的愿景与阳谋,新能源的拼图与闭环,23-25年全球绿氢项目密集开建:国内风光大基地鼓励就地消纳,倒逼配套建设绿氢项目,其中内蒙布局领先,我们统计目前规划绿氢项目近15GW,其中23年1-2月开标项目达到730MW,预估全年开标项目超2GW(对应10万吨),同比翻番。欧盟22年明确至2030年欧盟内自产1000万吨绿氢和进口1000万吨绿氢的目标,为满足这一目标,欧洲能源公司已开始大举布局氢能项目,目前在本土及海外等地规划项目合计氢气产量超470万吨,计划均在2030年前投产,目前已有6.5万吨项目开建,同时欧盟国家已开建专用海底隧道H2Med、航线输送绿氢。美国2021年后氢能布局明显加快,制定了清晰路径,计划到2030/2040/2050年绿氢需求分别达到1000、2000和5000万吨/年,且IRA法案持续10年对绿氢制造给与大额补贴,最高3美元/kg,极大幅度提升绿氢经济性,目前美国绿氢规划项目集中于加州及德州,已开建的两大项目合计规划产量10万吨。

绿氢成本下降路径清晰,零碳加持预估25-27年基本可实现平价:绿氢性价比提升来自于电费成本下降和碳排放考核趋严。煤制氢成本9-10元/kg,天然气制氢成本15元/kg,而绿氢目前在电价0.3元/kwh情况下,平均成本为25元/kg,理想情况下,按照电耗4kwh/标方,电价0.15元/kwh,对应成本为15元/kg,则基本可与天然气制氢平价;若绿氢与风光、风电耦合,年利用小时提高至4000小时以上,则成本有望进一步下降至11元/kg以内,则基本可以实现与煤制氢平价。同时,绿氢实现零排放,若考虑碳价加持,若碳价从50元/吨提升至200元/吨,则绿氢成本在16-18元/kg即可实现制氨制甲醇平价。

制氢环节产业放量在即,核心设备及部件弹性大:水电解制氢技术以碱性为主流,更适合规模化集中式生产,PEM技术将在小型分布式领域作为补充。目前1000标方/h碱性电解槽整线含EPC价格为1000万,设备900万,其中电解槽占比超50%。按照全球2030年绿氢占比近30%,对应1000标方电解槽需求超2.5万台,对应市场空间1500亿+。电解槽核心指标为单线产能、电耗等,由电极(镍丝网喷涂)、隔膜、流场设计等决定,各家指标差异不大,但实际长期运行稳定性差异大,目前新进电解槽厂商近100家,我们更看好积淀深的第一梯队718、竞立、大陆,和技术进步快且资源丰富的新进入者隆基绿能、阳光电源、华电重工、亿利洁能、昇辉科技等。同时电解槽中PPS隔膜成本占比15-20%,看好后续完全国产替代。

投资建议:氢能10年高增产业周期已明确,设备先行,重点看好绿氢制造的电解槽设备,推荐隆基绿能、阳光电源等,建议关注华电重工、昇辉科技、科威尔、亿利洁能等。

风险提示:政策支持不及预期、价格下降超预期。

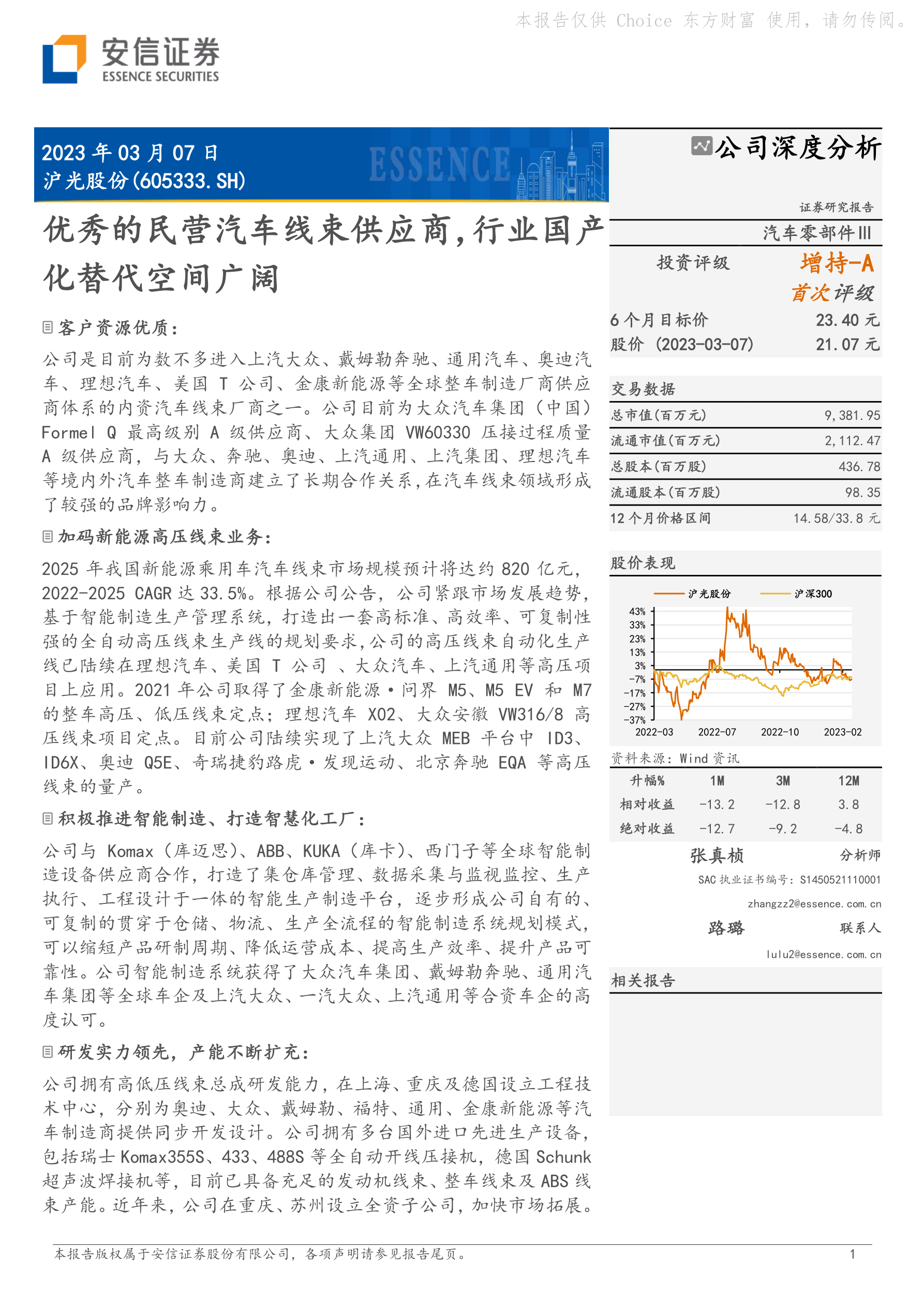

【个股230308安信证券_沪光股份】优秀的民营汽车线束供应商,行业国产化替代空间广阔

沪光股份(605333)

客户资源优质:

公司是目前为数不多进入上汽大众、戴姆勒奔驰、通用汽车、奥迪汽车、理想汽车、美国T公司、金康新能源等全球整车制造厂商供应商体系的内资汽车线束厂商之一。公司目前为大众汽车集团(中国)FormelQ最高级别A级供应商、大众集团VW60330压接过程质量A级供应商,与大众、奔驰、奥迪、上汽通用、上汽集团、理想汽车等境内外汽车整车制造商建立了长期合作关系,在汽车线束领域形成了较强的品牌影响力。

加码新能源高压线束业务:

2025年我国新能源乘用车汽车线束市场规模预计将达约820亿元,2022-2025CAGR达33.5%。根据公司公告,公司紧跟市场发展趋势,基于智能制造生产管理系统,打造出一套高标准、高效率、可复制性强的全自动高压线束生产线的规划要求,公司的高压线束自动化生产线已陆续在理想汽车、美国T公司、大众汽车、上汽通用等高压项目上应用。2021年公司取得了金康新能源·问界M5、M5EV和M7的整车高压、低压线束定点;理想汽车X02、大众安徽VW316/8高压线束项目定点。目前公司陆续实现了上汽大众MEB平台中ID3、ID6X、奥迪Q5E、奇瑞捷豹路虎·发现运动、北京奔驰EQA等高压线束的量产。

积极推进智能制造、打造智慧化工厂:

公司与Komax(库迈思)、ABB、KUKA(库卡)、西门子等全球智能制造设备供应商合作,打造了集仓库管理、数据采集与监视监控、生产执行、工程设计于一体的智能生产制造平台,逐步形成公司自有的、可复制的贯穿于仓储、物流、生产全流程的智能制造系统规划模式,可以缩短产品研制周期、降低运营成本、提高生产效率、提升产品可靠性。公司智能制造系统获得了大众汽车集团、戴姆勒奔驰、通用汽车集团等全球车企及上汽大众、一汽大众、上汽通用等合资车企的高度认可。

研发实力领先,产能不断扩充:

公司拥有高低压线束总成研发能力,在上海、重庆及德国设立工程技术中心,分别为奥迪、大众、戴姆勒、福特、通用、金康新能源等汽车制造商提供同步开发设计。公司拥有多台国外进口先进生产设备,包括瑞士Komax355S、433、488S等全自动开线压接机,德国Schunk超声波焊接机等,目前已具备充足的发动机线束、整车线束及ABS线束产能。近年来,公司在重庆、苏州设立全资子公司,加快市场拓展。并通过苏州子公司对德国KSHG增资,加快公司在欧洲市场及全球化的战略布局。

投资建议:

公司是目前为数不多进入全球整车制造厂商供应商体系的内资汽车线束厂商之一。我们预计公司2022-2024年营业收入分别为36.53亿元(+49.2%)、50.90亿元(+39.3%)、70.76亿元(+39.0%);预计归母净利润分别为0.41亿元(+3991.1%)、1.74亿元(+324.3%)、3.20亿元(+83.3%);对应EPS分别为0.09、0.40、0.73元。我们给予公司2023年52倍PE,对应目标价23.40元。首次覆盖,给予“增持-A”投资评级。

风险提示:汽车行业周期波动、客户集中度较高、原材料价格波动、疫情蔓延及芯片短缺、新产品技术开发的风险。

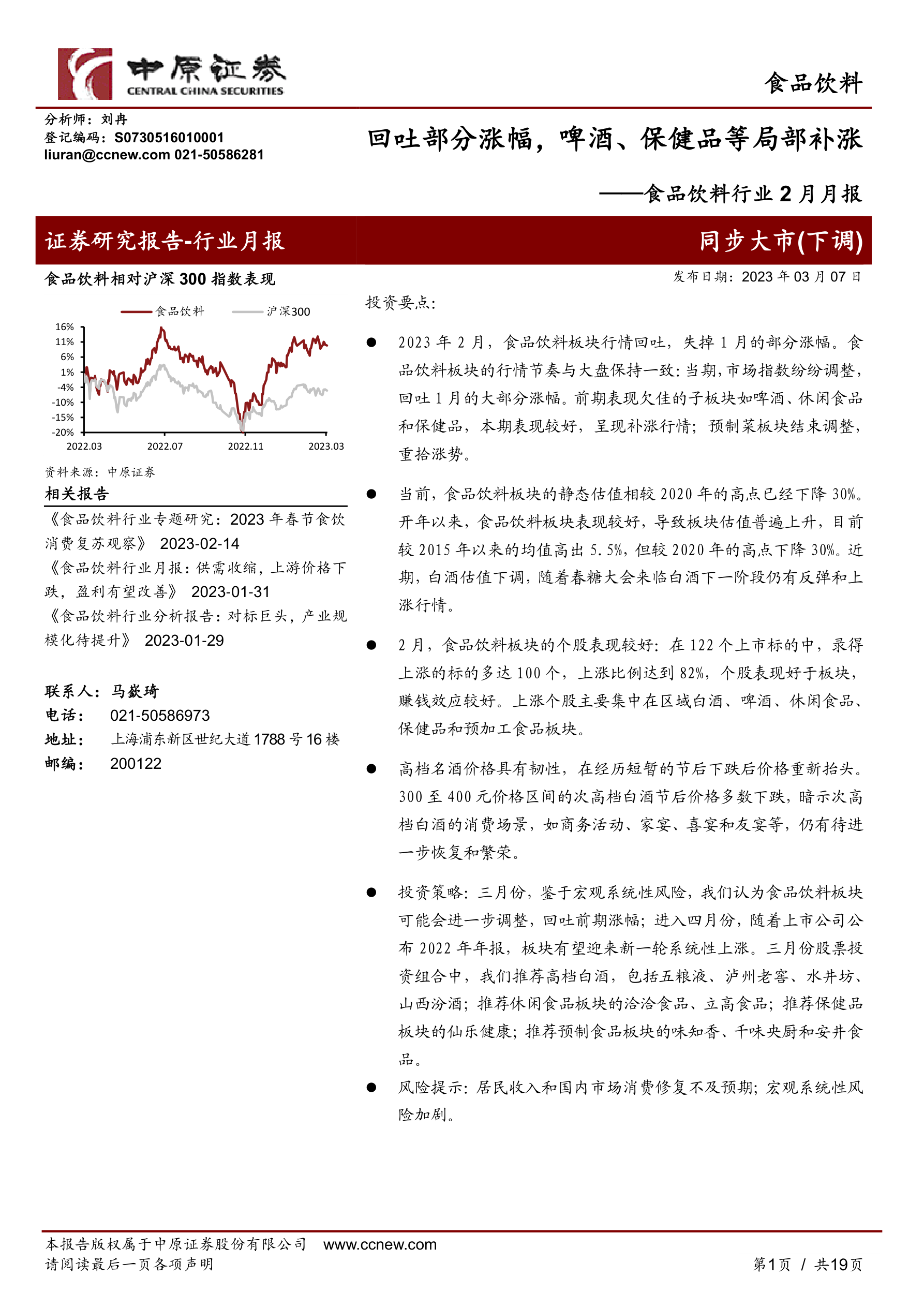

【行业230308中原证券】食品饮料行业2月月报:回吐部分涨幅,啤酒、保健品等局部补涨

投资要点:

2023年 2 月,食品饮料板块行情回吐,失掉 1 月的部分涨幅。食品饮料板块的行情节奏与大盘保持一致:当期,市场指数纷纷调整,回吐 1 月的大部分涨幅。前期表现欠佳的子板块如啤酒、休闲食品和保健品,本期表现较好,呈现补涨行情;预制菜板块结束调整,重拾涨势。

当前,食品饮料板块的静态估值相较 2020 年的高点已经下降 30%。开年以来,食品饮料板块表现较好,导致板块估值普遍上升,目前较 2015 年以来的均值高出 5.5%,但较 2020 年的高点下降 30%。近期,白酒估值下调,随着春糖大会来临白酒下一阶段仍有反弹和上涨行情。

2 月,食品饮料板块的个股表现较好:在 122 个上市标的中,录得上涨的标的多达 100 个,上涨比例达到 82%,个股表现好于板块,赚钱效应较好。上涨个股主要集中在区域白酒、啤酒、休闲食品、保健品和预加工食品板块。

高档名酒价格具有韧性,在经历短暂的节后下跌后价格重新抬头。300 至 400 元价格区间的次高档白酒节后价格多数下跌,暗示次高档白酒的消费场景,如商务活动、家宴、喜宴和友宴等,仍有待进一步恢复和繁荣。

投资策略:三月份,鉴于宏观系统性风险,我们认为食品饮料板块可能会进一步调整,回吐前期涨幅;进入四月份,随着上市公司公布 2022 年年报,板块有望迎来新一轮系统性上涨。三月份股票投资组合中,我们推荐高档白酒,包括五粮液、泸州老窖、水井坊、山西汾酒;推荐休闲食品板块的洽洽食品、立高食品;推荐保健品板块的仙乐健康;推荐预制食品板块的味知香、千味央厨和安井食品。

风险提示:居民收入和国内市场消费修复不及预期;宏观系统性风险加剧。

【个股230308东亚前海证券_芒果超媒】长视频×广告×电商×新业态四位一体, 芒果超媒蓄势待发

芒果超媒(300413)

公司情况

国有互联网企业基因,弘扬文化强国:芒果超媒是一家覆盖内容生态与渠道分发的完整娱乐核心产业链的国有新媒体公司。依托湖南广电集团,手握OTT与IPTV双牌照,具备内容创新核心竞争力。2021年实现营收153.6亿元,归母净利润达到21.4亿元,其中芒果TV互联网视频业务实现112.61亿元,占比73.34%;新媒体互动娱乐内容制作实现18.78亿元,占比12.23%;内容电商突破21.57亿元,占比14.05%。芒果TV与湖南卫视平台联动发展芒果融媒优势,弘扬文化自信主旋律,形成“内容创作-渠道分发-广告招商-会员运营-运营商联动-IP开发-艺人经纪-音乐版权-线下实景-元宇宙创新”上下游协同发展的传媒全产业链生态。

告别流量粗犷扩张时代,长视频平台回归优质内容:“亏损换市场”等过往粗犷发展模式已成过去式,广告、会员领域竞争白热化。公司通过不断打造“现象级”的行业爆款,坚守芒果特色精品内容制作护城河,持续锻造“芒果出品”内容品牌。广告端,通过优质自制综艺及剧集,吸引大批优质广告主入驻、冠名;会员端,公司积极创新会员运营,加强权益互动,会员用户规模有望持续上行。2022年期间公司两次上调会员价格,年末有效会员规模仍创新高达到5916万,同比增加17%,侧面印证了会员价格仍有上调空间,有望迎来“量价齐飞”的增长态势,拉动公司会员收入的双位数增长。运营商端,芒果超媒在2021年与中国移动旗下的咪咕文化签订为期三年的框架协议,双方将会持续开展不低于35亿元的战略合作,在构建大屏生态圈、多屏联动、内容分发等渠道优势明显,增厚上市公司业绩。

多业态创新成行业新趋势,IP联动,共同打造营收增长极:提前布局艺人经纪、互动剧、剧本杀、密室逃脱、元宇宙、NFT数字藏品多业态打开成长空间,巩固娱乐IP资源,实现资源协同利用,推动平台线上+线下、传统+创新两条腿走路。在后疫情时代有望通过线下门店扩张,带动增量收入释放。

探索电商新路径,构建“内容+视频+电商”的商业闭环:小芒电商定位国货潮牌,彰显文化自信,把控主旋律内容和社会责任。依托芒果TVApp沉淀目标客户,在用户触达、品宣上具备先发优势。品牌内容定调+达人测评种草+社区运营,有效拉动消费转化。2022年小芒电商全年GMV同比实现7倍增长,DAU峰值达206万。伴随物流恢复,生活有序,小芒电商有望入驻更多商家和品牌的加盟,收入放量在即。

投资建议

芒果超媒全面布局内容生态,在会员拓展和广告招商领域卡位优势凸显,具备持续推出爆款的能力。且公司积极探索技术革新与业态创新,全面布局VR+数字藏品+密室逃脱+元宇宙新业态,实景娱乐赛道和虚拟现实领域双向发力,疫情放缓后有望带动营收的新增量,推动场景化内容更新换代。我们预计公司2022-2024年营业收入分别为136.71\162.95\188.05亿元,归母净利润分别为17.73\24.90\29.39亿元,对应EPS分别为0.95\1.33\1.57元/股,对应2023年3月7日34.90元/股收盘价,PE分别为36.83×/26.22×/22.22×。首次覆盖,给予“强烈推荐”评级。

风险提示

广告招商不及预期;会员增长不及预期;文娱行业监管加剧;电商业务拓展不及预期;新业务开展不及预期。

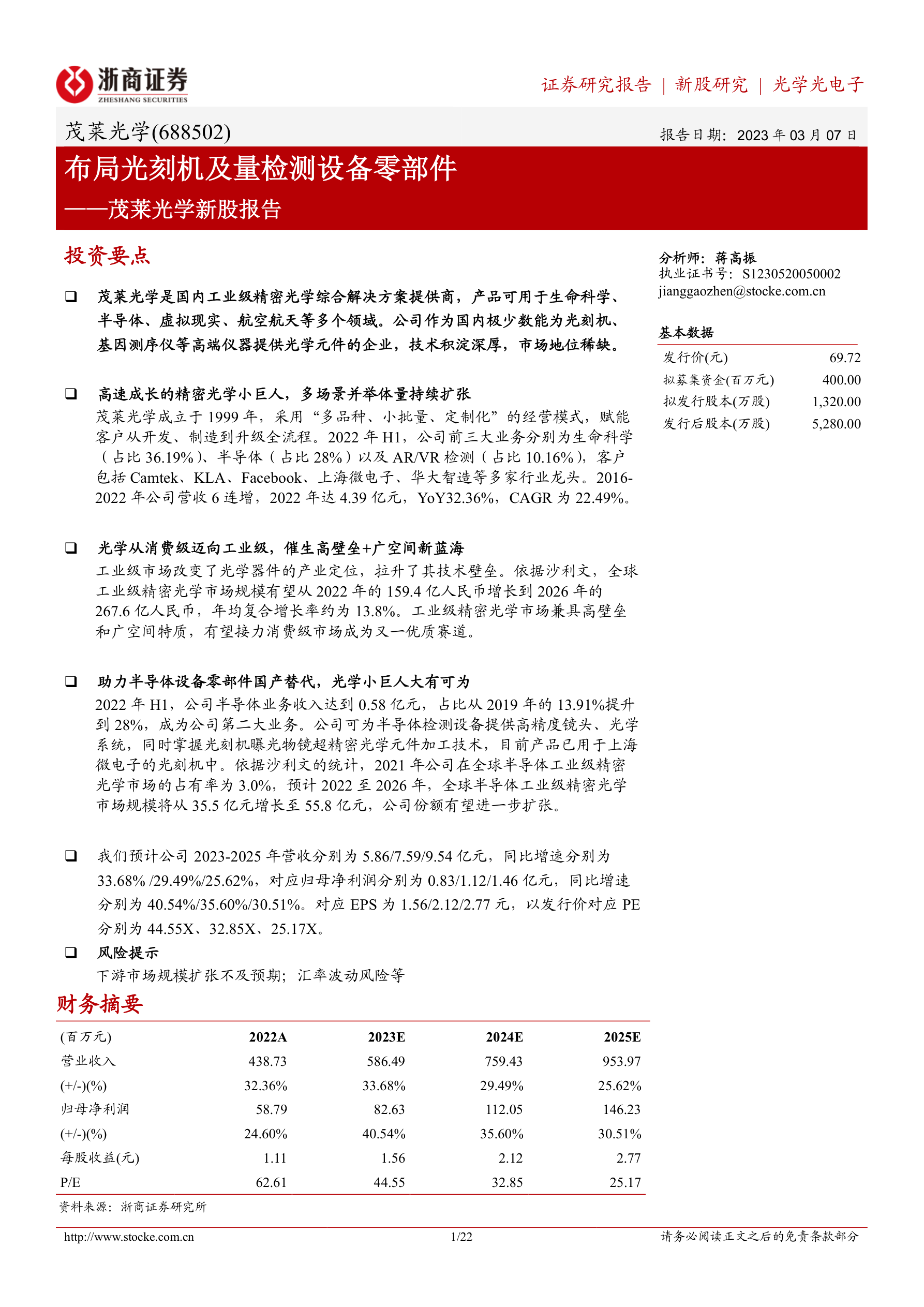

【个股230308浙商证券_茂莱光学】茂莱光学新股报告:布局光刻机及量检测设备零部件

茂莱光学(688502)

投资要点

茂莱光学是国内工业级精密光学综合解决方案提供商,产品可用于生命科学、半导体、虚拟现实、航空航天等多个领域。公司作为国内极少数能为光刻机、基因测序仪等高端仪器提供光学元件的企业,技术积淀深厚,市场地位稀缺。

高速成长的精密光学小巨人,多场景并举体量持续扩张

茂莱光学成立于 1999 年, 采用“多品种、小批量、定制化”的经营模式,赋能客户从开发、制造到升级全流程。 2022 年 H1,公司前三大业务分别为生命科学(占比 36.19%)、半导体(占比 28%)以及 AR/VR 检测(占比 10.16%), 客户包括 Camtek、 KLA、 Facebook、 上海微电子、华大智造等多家行业龙头。 2016-2022 年公司营收 6 连增, 2022 年达 4.39 亿元, YoY32.36%, CAGR 为 22.49%。

光学从消费级迈向工业级,催生高壁垒+广空间新蓝海

工业级市场改变了光学器件的产业定位,拉升了其技术壁垒。依据沙利文, 全球工业级精密光学市场规模有望从 2022 年的 159.4 亿人民币增长到 2026 年的267.6 亿人民币,年均复合增长率约为 13.8%。 工业级精密光学市场兼具高壁垒和广空间特质,有望接力消费级市场成为又一优质赛道。

助力半导体设备零部件国产替代, 光学小巨人大有可为

2022 年 H1,公司半导体业务收入达到 0.58 亿元, 占比从 2019 年的 13.91%提升到 28%,成为公司第二大业务。 公司可为半导体检测设备提供高精度镜头、光学系统,同时掌握光刻机曝光物镜超精密光学元件加工技术,目前产品已用于上海微电子的光刻机中。依据沙利文的统计, 2021 年公司在全球半导体工业级精密光学市场的占有率为 3.0%, 预计 2022 至 2026 年,全球半导体工业级精密光学市场规模将从 35.5 亿元增长至 55.8 亿元,公司份额有望进一步扩张。

我们预计公司 2023-2025 年营收分别为 5.86/7.59/9.54 亿元,同比增速分别为33.68% /29.49%/25.62%,对应归母净利润分别为 0.83/1.12/1.46 亿元,同比增速分别为 40.54%/35.60%/30.51%。对应 EPS 为 1.56/2.12/2.77 元, 以发行价对应 PE分别为 44.55X、 32.85X、 25.17X。

风险提示

下游市场规模扩张不及预期;汇率波动风险等

【个股230308安信证券_沪光股份】优秀的民营汽车线束供应商,行业国产化替代空间广阔

沪光股份(605333)

客户资源优质:

公司是目前为数不多进入上汽大众、戴姆勒奔驰、通用汽车、奥迪汽车、理想汽车、美国T公司、金康新能源等全球整车制造厂商供应商体系的内资汽车线束厂商之一。公司目前为大众汽车集团(中国)FormelQ最高级别A级供应商、大众集团VW60330压接过程质量A级供应商,与大众、奔驰、奥迪、上汽通用、上汽集团、理想汽车等境内外汽车整车制造商建立了长期合作关系,在汽车线束领域形成了较强的品牌影响力。

加码新能源高压线束业务:

2025年我国新能源乘用车汽车线束市场规模预计将达约820亿元,2022-2025CAGR达33.5%。根据公司公告,公司紧跟市场发展趋势,基于智能制造生产管理系统,打造出一套高标准、高效率、可复制性强的全自动高压线束生产线的规划要求,公司的高压线束自动化生产线已陆续在理想汽车、美国T公司、大众汽车、上汽通用等高压项目上应用。2021年公司取得了金康新能源·问界M5、M5EV和M7的整车高压、低压线束定点;理想汽车X02、大众安徽VW316/8高压线束项目定点。目前公司陆续实现了上汽大众MEB平台中ID3、ID6X、奥迪Q5E、奇瑞捷豹路虎·发现运动、北京奔驰EQA等高压线束的量产。

积极推进智能制造、打造智慧化工厂:

公司与Komax(库迈思)、ABB、KUKA(库卡)、西门子等全球智能制造设备供应商合作,打造了集仓库管理、数据采集与监视监控、生产执行、工程设计于一体的智能生产制造平台,逐步形成公司自有的、可复制的贯穿于仓储、物流、生产全流程的智能制造系统规划模式,可以缩短产品研制周期、降低运营成本、提高生产效率、提升产品可靠性。公司智能制造系统获得了大众汽车集团、戴姆勒奔驰、通用汽车集团等全球车企及上汽大众、一汽大众、上汽通用等合资车企的高度认可。

研发实力领先,产能不断扩充:

公司拥有高低压线束总成研发能力,在上海、重庆及德国设立工程技术中心,分别为奥迪、大众、戴姆勒、福特、通用、金康新能源等汽车制造商提供同步开发设计。公司拥有多台国外进口先进生产设备,包括瑞士Komax355S、433、488S等全自动开线压接机,德国Schunk超声波焊接机等,目前已具备充足的发动机线束、整车线束及ABS线束产能。近年来,公司在重庆、苏州设立全资子公司,加快市场拓展。并通过苏州子公司对德国KSHG增资,加快公司在欧洲市场及全球化的战略布局。

投资建议:

公司是目前为数不多进入全球整车制造厂商供应商体系的内资汽车线束厂商之一。我们预计公司2022-2024年营业收入分别为36.53亿元(+49.2%)、50.90亿元(+39.3%)、70.76亿元(+39.0%);预计归母净利润分别为0.41亿元(+3991.1%)、1.74亿元(+324.3%)、3.20亿元(+83.3%);对应EPS分别为0.09、0.40、0.73元。我们给予公司2023年52倍PE,对应目标价23.40元。首次覆盖,给予“增持-A”投资评级。

风险提示:汽车行业周期波动、客户集中度较高、原材料价格波动、疫情蔓延及芯片短缺、新产品技术开发的风险。

关注@水母公社,后台留言"研报+日期"获取当日全部研报声明:本文内容由网友自发贡献,不代表【wpsshop博客】立场,版权归原作者所有,本站不承担相应法律责任。如您发现有侵权的内容,请联系我们。转载请注明出处:https://www.wpsshop.cn/w/煮酒与君饮/article/detail/836735

Copyright © 2003-2013 www.wpsshop.cn 版权所有,并保留所有权利。