热门标签

热门文章

- 1创意十足的网页设计方案案例欣赏_网页设计有创意的主题

- 2利用PP-YOLOE实现雾天环境下的行人车辆目标检测:技术、实现与优化_雾天目标检测

- 3前端加载高德离线地图的解决方案_amaploader实现离线地图

- 4常见开源协议横向对比_开源协议对比

- 5python requests 的代理错误排查:HTTPConnectionPool(host=‘127.0.0.1‘, port=1084)_requests.exceptions.connectionerror: httpconnectio

- 6k8s中文件描述符与线程限制_k8s ulimit

- 7简单HTML网页制作 实例_html网页制作案例

- 8Python中的Base64编码和解码_b64decode

- 9自学 Java 怎么入门?

- 10Xshell7免费版安装教程_xshall7安装教程

当前位置: article > 正文

机器学习-时间序列的特征工程_时间序列输入矩阵有冗余

作者:盐析白兔 | 2024-02-18 07:58:16

赞

踩

时间序列输入矩阵有冗余

In [1]:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns # more plots

from dateutil.relativedelta import relativedelta # working with dates with style

from scipy.optimize import minimize # for function minimization

import lightgbm as lgb

import xgboost as xgb

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.preprocessing import MinMaxScaler

from sklearn.model_selection import TimeSeriesSplit

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import cross_val_score

from sklearn.linear_model import Ridge,Lasso

from hyperopt import Trials, STATUS_OK, tpe, hp, fmin

# 忽略warnings

import warnings

warnings.filterwarnings("ignore")

In [2]:

def mean_absolute_percentage_error(y_true, y_pred):

return np.mean(np.abs((y_true - y_pred) / y_true)) * 100

def plotModelResults(model, X_train, X_test, y_train, y_test, plot_intervals=False, plot_anomalies=False, subtitle=""):

"""

Plots modelled vs fact values, prediction intervals and anomalies

"""

prediction = model.predict(X_test)

plt.figure(figsize=(15, 7))

plt.plot(y_test.index, prediction, "g", label="prediction", linewidth=2.0)

plt.plot(y_test.index, y_test.values, label="actual", linewidth=2.0)

if plot_intervals:

tscv = TimeSeriesSplit(n_splits=3)

# for train, test in tscv.split(y_train):

# model.fit(X_train[train],y_train[train])

# B = pd.DataFrame(y_train[test])

# B['pred'] = model.predict(X_train[test])

# score = model.score(X_train[test],y_train[test])

# print(score)

cv = cross_val_score(model, X_train, y_train,

cv=tscv,

scoring="neg_mean_absolute_error")

mae = cv.mean() * (-1)

deviation = cv.std()

scale = 1.96

lower = prediction - (mae + scale * deviation)

upper = prediction + (mae + scale * deviation)

plt.plot(y_test.index, lower, "r--", label="upper bond / lower bond", alpha=0.5)

plt.plot(y_test.index, upper, "r--", alpha=0.5)

if plot_anomalies:

anomalies = np.array([np.NaN] * len(y_test))

anomalies[y_test < lower] = y_test[y_test < lower]

anomalies[y_test > upper] = y_test[y_test > upper]

plt.plot(y_test.index, anomalies, "o", markersize=10, label="Anomalies")

error = mean_absolute_percentage_error(prediction, y_test)

plt.title((subtitle+"Mean absolute percentage error {0:.2f}%").format(error))

plt.legend(loc="best")

plt.tight_layout()

plt.grid(True)

plt.show()

def plotModelBoostingResults(model1, model2, X_test, y_test):

"""

Plots modelled vs fact values, prediction intervals and anomalies

"""

prediction1 = model1.predict(X_test)

prediction2 = model2.predict(X_test)

prediction = prediction1 + prediction2

plt.figure(figsize=(15, 7))

plt.plot(y_test.index, prediction, "g", label="prediction", linewidth=2.0)

plt.plot(y_test.index, y_test.values, label="actual", linewidth=2.0)

error = mean_absolute_percentage_error(prediction, y_test)

plt.title("Mean absolute percentage error {0:.2f}%".format(error))

plt.legend(loc="best")

plt.tight_layout()

plt.grid(True)

plt.show()

def plotCoefficients(model):

"""

Plots sorted coefficient values of the model

"""

coefs = pd.DataFrame(model.coef_, X_train.columns)

coefs.columns = ["coef"]

coefs["abs"] = coefs.coef.apply(np.abs)

coefs = coefs.sort_values(by="abs", ascending=False).drop(["abs"], axis=1)

plt.figure(figsize=(15, 7))

coefs.coef.plot(kind='bar')

plt.grid(True, axis='y')

plt.hlines(y=0, xmin=0, xmax=len(coefs), linestyles='dashed');

def code_mean(data, cat_feature, real_feature):

"""

Returns a dictionary where keys are unique categories of the cat_feature,

and values are means over real_feature

"""

return dict(data.groupby(cat_feature)[real_feature].mean())

def makeCirclyStats(data, target, cols, stats):

for col in cols:

for stat in stats:

data[col + '_' + stat] = data.groupby(col)[target].transform(stat)

def featuresRank(model, X_train):

coefs = pd.DataFrame(model.coef_, X_train.columns)

coefs.columns = ["coef"]

coefs["abs"] = coefs.coef.apply(np.abs)

coefs = coefs.sort_values(by="abs", ascending=False).drop(["abs"], axis=1)

return coefs

def prepareData(data):

data_ = data.copy()

y = data_.dropna().y

X = data_.dropna().drop(['y'], axis=1)

X_train, X_test, y_train, y_test = train_test_split(X, y, shuffle=False, test_size=0.1)

scaler = StandardScaler()

X_train = pd.DataFrame(scaler.fit_transform(X_train),columns=X_train.columns)

X_test = pd.DataFrame(scaler.transform(X_test),columns=X_test.columns)

return X_train, X_test, y_train, y_test

In [3]:

Df = pd.read_excel('/kaggle/input/coal-consume/data.xlsx', index_col=0, date_parser='date')

Df = Df.dropna()

Df.columns = ["y"]

Df.head()

Out[3]:

| y | |

|---|---|

| 指标名称 | |

| 2013-01-01 | 68.6 |

| 2013-01-02 | 68.2 |

| 2013-01-03 | 67.2 |

| 2013-01-04 | 69.4 |

| 2013-01-05 | 71.8 |

In [4]:

data = Df['2015-01-01':].copy()

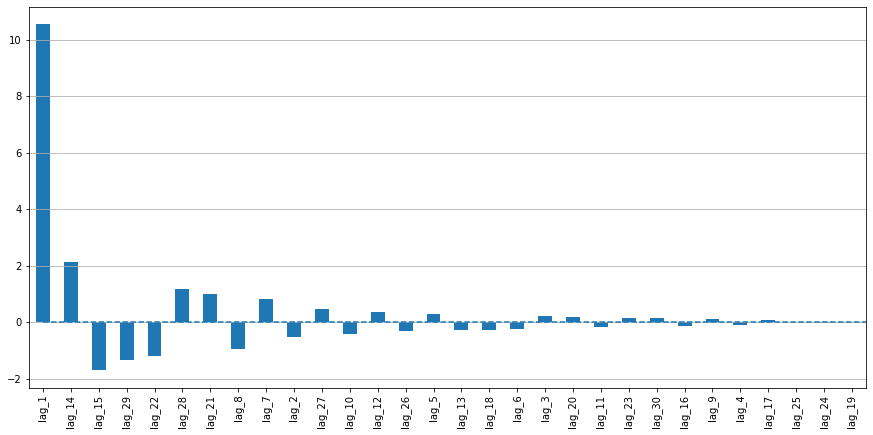

lags = range(1, 31)

for i in lags:

data["lag_{}".format(i)] = data.y.shift(i)

data.head()

Out[4]:

| y | lag_1 | lag_2 | lag_3 | lag_4 | lag_5 | lag_6 | lag_7 | lag_8 | lag_9 | ... | lag_21 | lag_22 | lag_23 | lag_24 | lag_25 | lag_26 | lag_27 | lag_28 | lag_29 | lag_30 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 指标名称 | |||||||||||||||||||||

| 2015-01-02 | 66.7 | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN |

| 2015-01-04 | 68.9 | 66.7 | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN |

| 2015-01-05 | 69.3 | 68.9 | 66.7 | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN |

| 2015-01-06 | 72.3 | 69.3 | 68.9 | 66.7 | NaN | NaN | NaN | NaN | NaN | NaN | ... | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN |

| 2015-01-07 | 72.7 | 72.3 | 69.3 | 68.9 | 66.7 | NaN | NaN | NaN | NaN | NaN | ... | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN |

5 rows × 31 columns

In [5]:

# 划分训练集测试集

X_train, X_test, y_train, y_test = prepareData(data)

# 线性回归

lr = LinearRegression()

lr.fit(X_train, y_train)

# 画图

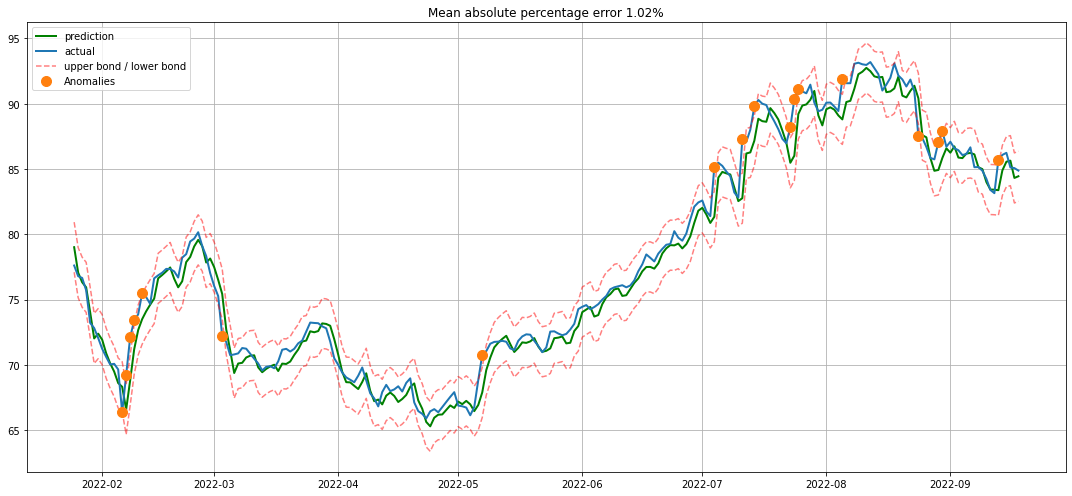

plotModelResults(lr, X_train, X_test, y_train, y_test, plot_intervals=True, plot_anomalies=True)

plotCoefficients(lr)

In [6]:

plt.figure(figsize=(10, 8))

sns.heatmap(X_train.corr())

Out[6]:

<AxesSubplot:>

In [7]:

data = Df['2015-01-01':].copy()

lags = [1,14,21,28]

for i in lags:

data["lag_{}".format(i)] = data.y.shift(i)

data.head()

Out[7]:

| y | lag_1 | lag_14 | lag_21 | lag_28 | |

|---|---|---|---|---|---|

| 指标名称 | |||||

| 2015-01-02 | 66.7 | NaN | NaN | NaN | NaN |

| 2015-01-04 | 68.9 | 66.7 | NaN | NaN | NaN |

| 2015-01-05 | 69.3 | 68.9 | NaN | NaN | NaN |

| 2015-01-06 | 72.3 | 69.3 | NaN | NaN | NaN |

| 2015-01-07 | 72.7 | 72.3 | NaN | NaN | NaN |

In [8]:

# 划分训练集测试集

X_train, X_test, y_train, y_test = prepareData(data)

# 线性回归

lr = LinearRegression()

lr.fit(X_train, y_train)

# 画图

plotModelResults(lr, X_train, X_test, y_train, y_test, plot_intervals=True, plot_anomalies=True)

plotCoefficients(lr)

In [9]:

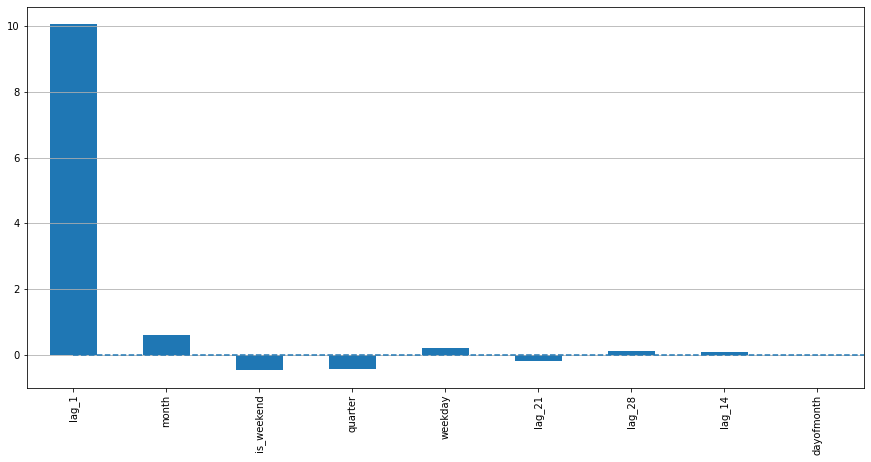

data.index = pd.to_datetime(data.index)

data["weekday"] = data.index.weekday

data['is_weekend'] = data.weekday.isin([5, 6]) * 1

data['quarter'] = data.index.quarter

data['month'] = data.index.month

data['dayofmonth'] = data.index.day

data.head()

Out[9]:

| y | lag_1 | lag_14 | lag_21 | lag_28 | weekday | is_weekend | quarter | month | dayofmonth | |

|---|---|---|---|---|---|---|---|---|---|---|

| 指标名称 | ||||||||||

| 2015-01-02 | 66.7 | NaN | NaN | NaN | NaN | 4 | 0 | 1 | 1 | 2 |

| 2015-01-04 | 68.9 | 66.7 | NaN | NaN | NaN | 6 | 1 | 1 | 1 | 4 |

| 2015-01-05 | 69.3 | 68.9 | NaN | NaN | NaN | 0 | 0 | 1 | 1 | 5 |

| 2015-01-06 | 72.3 | 69.3 | NaN | NaN | NaN | 1 | 0 | 1 | 1 | 6 |

| 2015-01-07 | 72.7 | 72.3 | NaN | NaN | NaN | 2 | 0 | 1 | 1 | 7 |

In [10]:

weekday = code_mean(data, 'weekday', "y")

plt.figure(figsize=(7, 5))

plt.title("weekday averages")

pd.DataFrame.from_dict(weekday, orient='index')[0].plot()

quarter = code_mean(data, 'quarter', "y")

plt.figure(figsize=(7, 5))

plt.title("quarter averages")

pd.DataFrame.from_dict(quarter, orient='index')[0].plot()

month = code_mean(data, 'month', "y")

plt.figure(figsize=(7, 5))

plt.title("month averages")

pd.DataFrame.from_dict(month, orient='index')[0].plot()

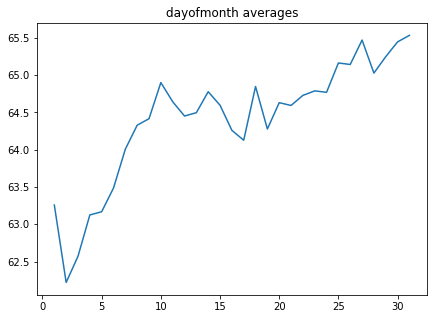

dayofmonth = code_mean(data, 'dayofmonth', "y")

plt.figure(figsize=(7, 5))

plt.title("dayofmonth averages")

pd.DataFrame.from_dict(dayofmonth, orient='index')[0].plot()

Out[10]:

<AxesSubplot:title={'center':'dayofmonth averages'}>

In [11]:

# 划分训练集测试集

X_train, X_test, y_train, y_test = prepareData(data)

# 线性回归

lr = LinearRegression()

lr.fit(X_train, y_train)

# 画图

plotModelResults(lr, X_train, X_test, y_train, y_test, plot_intervals=True, plot_anomalies=True)

plotCoefficients(lr)

In [12]:

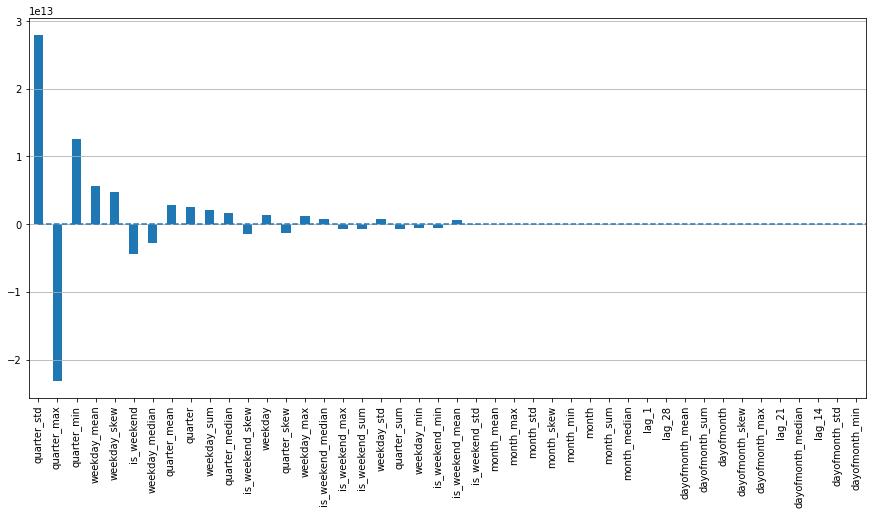

cols = ["weekday", "month", "dayofmonth", "quarter", "is_weekend"]

stats = ["mean","max", "min", "median", "sum", "skew", "std"]

makeCirclyStats(data, "y", cols, stats)

data.head()

Out[12]:

| y | lag_1 | lag_14 | lag_21 | lag_28 | weekday | is_weekend | quarter | month | dayofmonth | ... | quarter_sum | quarter_skew | quarter_std | is_weekend_mean | is_weekend_max | is_weekend_min | is_weekend_median | is_weekend_sum | is_weekend_skew | is_weekend_std | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 指标名称 | |||||||||||||||||||||

| 2015-01-02 | 66.7 | NaN | NaN | NaN | NaN | 4 | 0 | 1 | 1 | 2 | ... | 40348.07 | -0.377789 | 13.283873 | 64.267847 | 93.19 | 29.0 | 63.85 | 108355.59 | -0.046244 | 11.109158 |

| 2015-01-04 | 68.9 | 66.7 | NaN | NaN | NaN | 6 | 1 | 1 | 1 | 4 | ... | 40348.07 | -0.377789 | 13.283873 | 64.644874 | 92.72 | 28.0 | 64.85 | 46027.15 | -0.138350 | 11.039269 |

| 2015-01-05 | 69.3 | 68.9 | NaN | NaN | NaN | 0 | 0 | 1 | 1 | 5 | ... | 40348.07 | -0.377789 | 13.283873 | 64.267847 | 93.19 | 29.0 | 63.85 | 108355.59 | -0.046244 | 11.109158 |

| 2015-01-06 | 72.3 | 69.3 | NaN | NaN | NaN | 1 | 0 | 1 | 1 | 6 | ... | 40348.07 | -0.377789 | 13.283873 | 64.267847 | 93.19 | 29.0 | 63.85 | 108355.59 | -0.046244 | 11.109158 |

| 2015-01-07 | 72.7 | 72.3 | NaN | NaN | NaN | 2 | 0 | 1 | 1 | 7 | ... | 40348.07 | -0.377789 | 13.283873 | 64.267847 | 93.19 | 29.0 | 63.85 | 108355.59 | -0.046244 | 11.109158 |

5 rows × 45 columns

In [13]:

# 划分训练集测试集

X_train, X_test, y_train, y_test = prepareData(data)

# 线性回归

lr = LinearRegression()

lr.fit(X_train, y_train)

# 画图

plotModelResults(lr, X_train, X_test, y_train, y_test, plot_intervals=True, plot_anomalies=True)

plotCoefficients(lr)

In [14]:

data.columns

Out[14]:

Index(['y', 'lag_1', 'lag_14', 'lag_21', 'lag_28', 'weekday', 'is_weekend',

'quarter', 'month', 'dayofmonth', 'weekday_mean', 'weekday_max',

'weekday_min', 'weekday_median', 'weekday_sum', 'weekday_skew',

'weekday_std', 'month_mean', 'month_max', 'month_min', 'month_median',

'month_sum', 'month_skew', 'month_std', 'dayofmonth_mean',

'dayofmonth_max', 'dayofmonth_min', 'dayofmonth_median',

'dayofmonth_sum', 'dayofmonth_skew', 'dayofmonth_std', 'quarter_mean',

'quarter_max', 'quarter_min', 'quarter_median', 'quarter_sum',

'quarter_skew', 'quarter_std', 'is_weekend_mean', 'is_weekend_max',

'is_weekend_min', 'is_weekend_median', 'is_weekend_sum',

'is_weekend_skew', 'is_weekend_std'],

dtype='object')

In [15]:

data = data.drop(columns=['weekday_mean', 'month_mean',

'dayofmonth_mean', 'quarter_mean', 'is_weekend_mean', 'weekday_max',

'weekday_min', 'weekday_median', 'weekday_sum', 'weekday_skew',

'weekday_std', 'month_max', 'month_min', 'month_median', 'month_sum',

'month_skew', 'month_std', 'dayofmonth_max', 'dayofmonth_min',

'dayofmonth_median', 'dayofmonth_sum', 'dayofmonth_skew',

'dayofmonth_std', 'quarter_max', 'quarter_min', 'quarter_median',

'quarter_sum', 'quarter_skew', 'quarter_std', 'is_weekend_max',

'is_weekend_min', 'is_weekend_median', 'is_weekend_sum',

'is_weekend_skew', 'is_weekend_std'])

In [16]:

data['rolling_mean_7'] = data.rolling(7)['y'].mean()

data['rolling_mean_14'] = data.rolling(14)['y'].mean()

data['rolling_mean_28'] = data.rolling(28)['y'].mean()

In [17]:

# 划分训练集测试集

X_train, X_test, y_train, y_test = prepareData(data)

# 线性回归

lr = LinearRegression()

lr.fit(X_train, y_train)

# 画图

plotModelResults(lr, X_train, X_test, y_train, y_test, plot_intervals=True, plot_anomalies=True)

plotCoefficients(lr)

In [18]:

data['week_rolling_mean_4'] = data.groupby('weekday')["y"].transform(lambda x: x.rolling(4).mean())

In [19]:

# 划分训练集测试集

X_train, X_test, y_train, y_test = prepareData(data)

# 线性回归

lr = LinearRegression()

lr.fit(X_train, y_train)

# 画图

plotModelResults(lr, X_train, X_test, y_train, y_test, plot_intervals=True, plot_anomalies=True)

plotCoefficients(lr)

In [20]:

data['month_expanding_mean'] = data.groupby('month')["y"].transform(lambda x: x.expanding(10).mean())

In [21]:

# 划分训练集测试集

X_train, X_test, y_train, y_test = prepareData(data)

# 线性回归

lr = LinearRegression()

lr.fit(X_train, y_train)

# 画图

plotModelResults(lr, X_train, X_test, y_train, y_test, plot_intervals=True, plot_anomalies=True)

plotCoefficients(lr)

In [22]:

data = data.drop(columns=['month_expanding_mean','dayofmonth','is_weekend'])

In [23]:

# 划分训练集测试集

X_train, X_test, y_train, y_test = prepareData(data)

# 线性回归

lr = LinearRegression()

lr.fit(X_train, y_train)

# 画图

plotModelResults(lr, X_train, X_test, y_train, y_test, plot_intervals=True, plot_anomalies=True)

plotCoefficients(lr)

In [24]:

plt.figure(figsize=(10, 8))

sns.heatmap(X_train.corr())

Out[24]:

<AxesSubplot:>

In [25]:

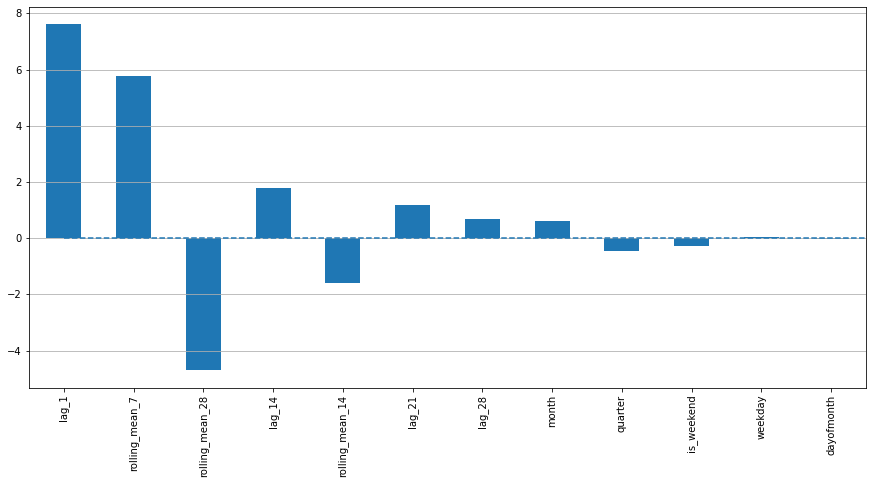

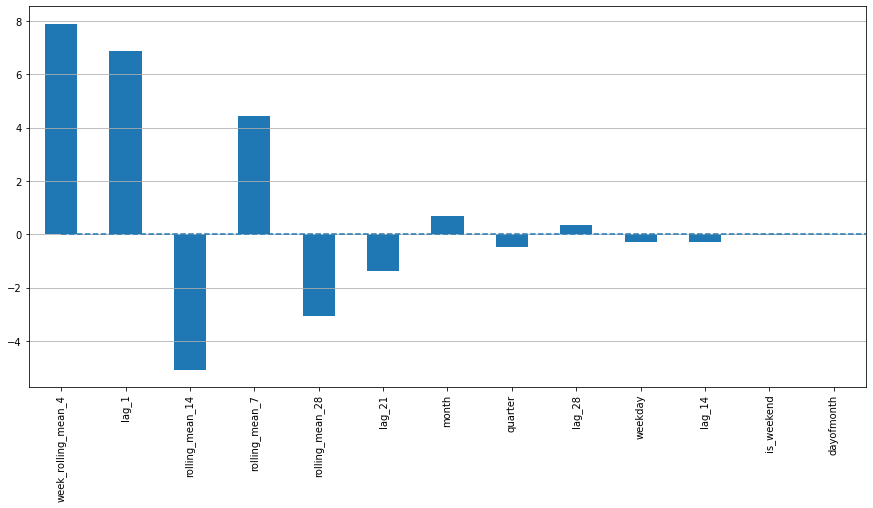

featuresRank(lr, X_train)

Out[25]:

| coef | |

|---|---|

| week_rolling_mean_4 | 7.910972 |

| lag_1 | 6.853260 |

| rolling_mean_14 | -5.050413 |

| rolling_mean_7 | 4.433046 |

| rolling_mean_28 | -3.149058 |

| lag_21 | -1.368408 |

| month | 0.692110 |

| quarter | -0.496375 |

| lag_28 | 0.370576 |

| weekday | -0.322907 |

| lag_14 | -0.264314 |

In [26]:

lr.intercept_

Out[26]:

62.794430379746814

In [27]:

y_train_e = y_train - lr.predict(X_train)

y_train_e.head()

Out[27]:

指标名称

2015-01-31 -0.142392

2015-02-01 -0.748898

2015-02-02 1.780891

2015-02-03 -0.680682

2015-02-04 -1.622106

Name: y, dtype: float64

In [28]:

from sklearn.model_selection import cross_val_score

def objective(space):

model = xgb.XGBRegressor(n_estimators=space['n_estimators'],

max_depth=int(space['max_depth']),

learning_rate=space['learning_rate'],

gamma=space['gamma'],

min_child_weight=space['min_child_weight'],

subsample=space['subsample'],

colsample_bytree=space['colsample_bytree']

)

model.fit(X_train, y_train_e)

# Applying k-Fold Cross Validation

tscv = TimeSeriesSplit(n_splits=3)

score = cross_val_score(estimator=model, X=X_train, y=y_train_e, cv=tscv)

CrossValMean = score.mean()

return {'loss': 1 - CrossValMean, 'status': STATUS_OK}

space = {

'max_depth': hp.choice('max_depth', range(5, 30, 1)),

'learning_rate': hp.quniform('learning_rate', 0.01, 0.5, 0.01),

'n_estimators': hp.choice('n_estimators', range(20, 205, 5)),

'gamma': hp.quniform('gamma', 0, 0.50, 0.01),

'min_child_weight': hp.quniform('min_child_weight', 1, 10, 1),

'subsample': hp.quniform('subsample', 0.1, 1, 0.01),

'colsample_bytree': hp.quniform('colsample_bytree', 0.1, 1.0, 0.01)}

In [29]:

# trials = Trials()

# best = fmin(fn=objective,

# space=space,

# algo=tpe.suggest,

# max_evals=50,

# trials=trials)

In [30]:

# print(best)

In [31]:

# xgbReg = xgb.XGBRegressor(n_estimators=best['n_estimators'],

# max_depth=best['max_depth'],

# learning_rate=best['learning_rate'],

# gamma=best['gamma'],

# min_child_weight=best['min_child_weight'],

# subsample=best['subsample'],

# )

xgbReg = xgb.XGBRegressor(n_estimators=20,

max_depth=22,

learning_rate=0.01,

gamma=0.19,

min_child_weight=7,

subsample=0.65,

colsample_bytree=0.14

)

xgbReg.fit(X_train, y_train_e)

Out[31]:

XGBRegressor(base_score=0.5, booster='gbtree', callbacks=None,

colsample_bylevel=1, colsample_bynode=1, colsample_bytree=0.14,

early_stopping_rounds=None, enable_categorical=False,

eval_metric=None, gamma=0.19, gpu_id=-1, grow_policy='depthwise',

importance_type=None, interaction_constraints='',

learning_rate=0.01, max_bin=256, max_cat_to_onehot=4,

max_delta_step=0, max_depth=22, max_leaves=0, min_child_weight=7,

missing=nan, monotone_constraints='()', n_estimators=20, n_jobs=0,

num_parallel_tree=1, predictor='auto', random_state=0, reg_alpha=0,

reg_lambda=1, ...)

In [32]:

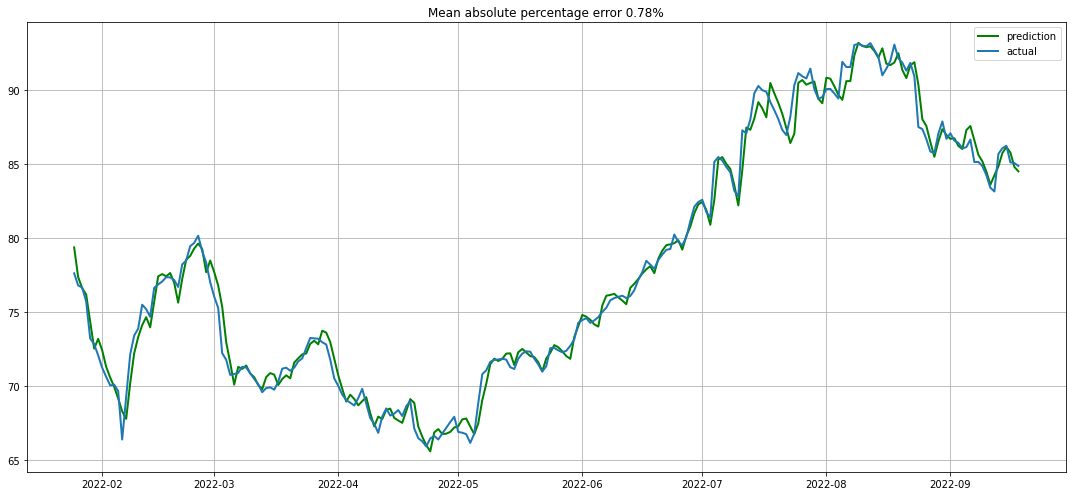

plotModelBoostingResults(lr, xgbReg, X_test, y_test)

声明:本文内容由网友自发贡献,不代表【wpsshop博客】立场,版权归原作者所有,本站不承担相应法律责任。如您发现有侵权的内容,请联系我们。转载请注明出处:https://www.wpsshop.cn/w/盐析白兔/article/detail/106309

推荐阅读

相关标签