- 1unity asset store下载不了_Unity手游实战:从0开始SLG——资源管理系统-基础篇(三)AssetBundle原理...

- 2shell脚本探测服务器各项性能指标【CPU、内存、硬盘、用户、网络等】_shellcpu测试

- 3hanlp自定义词典进行分词、关键词提取和摘要提取_hanlp 关键词抽取 自定义关键词

- 4PyCharm添加Anaconda中的虚拟环境,Python解释器出现Conda executable is not found

- 5使用 Amazon SageMaker 构建高质量 AI 作画模型 Stable Diffusion

- 6[kubernetes] 交付dubbo之jenkins持续交付dubbo-server

- 7Physics.IgnoreLayerCollision没有效果_physics.ignorecollision 没有生效

- 8Android源码:1、如何下载源码详解(一)_android sdk源码路径

- 9Unity的特殊文件夹及脚本编译顺序_unity 文件夹下的c#不要进行编译

- 10域控制器是什么及其功能_域控制器的功能与作用

机器学习之决策树

赞

踩

1.决策树原理

-

决策树:树形结构流程图(漏斗型),模型本身包含一些列逻辑决策。数据分类从根节点开始,根据特征值遍历树上的各个决策节点。

-

几乎可应用于任何类型的数据建模,且性能不错。但当数据有大量多层次的名义特征或者大量的数值特征时,可能会生成一个过于复杂的决策树。

-

递归划分/分而治之:利用特征值将数据分解成具有相似类的较小的子集。

-

过程:从代表整个数据集的根节点开始,选择最能预测目标类的特征,然后将案例划分到该特征不同值的组中(即第一组树枝),继续分而治之其他节点,每次选择最佳的候选特征,直到节点上所有案例都属于同一类,或者没有其他的特征来区分案例,或者决策树已经达到了预先定义的大小。

-

由于数据可一直划分(直到组内的特征没有区别),所以决策树容易过拟合,给出过于具体细节的决策。

-

C5.0决策树算法:C4.5/ID3(迭代二叉树3代)算法的改进:

image.png

①选择最佳分割

确定根据哪个特征来进行分割。

纯类:一组数据中只包含单一的类。 -

熵Entropy(S):用来度量纯度,取值0-1。0表示样本完全同质,1表示样本凌乱最大。

c为类的水平,pi为落入类水平i的特征值比例

如两个类的数据分割,红为60%,白为40%,则该数据分割的熵为:

image.png

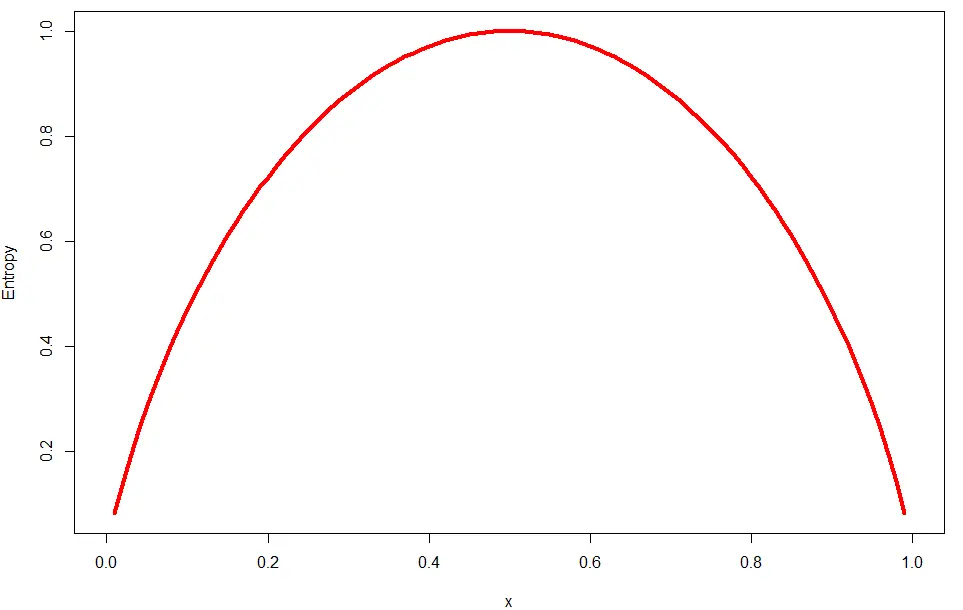

任何可能的两个类划分的熵的图形(一个类比例x,另一个1-x):

curve(-x*log2(x)-(1-x)*log2(1-x),

col=‘red’,xlab = ‘x’,ylab = ‘Entropy’,lwd=4)

0.5时最大熵值

-

信息增益:用熵值计算每一个可能特征的分割引起的同质性(均匀性)变化,即分割前与分割后的数据分区熵值之差。

image.png

如果一次分割后划分到多个分区,则要通过落入每一分区比例按权重来计算所有分区熵值总和:

比例wi加权的n个分区

信息增益越高,根据某一特征分割后创建的分组越均衡。

以上假定的是名义特征,对于数值特征同样可用信息增益。即通过设置阈值来划分不同组。

除了信息增益可用于特征分割标准,其他常用的标准还有:基尼系数,卡方统计量,增益比等。

②修剪决策树

- 修建决策树减少它的大小,避免过拟合。

- 提前终止法/预剪枝决策树法:决策节点达到一定数量的案例就停止。

- 后剪枝决策树法(更有效):根据节点处的错误率使用修剪准则将树减少到更合适的大小。

- C5.0算法能自动修剪。采用后剪枝策略,先生成一个过拟合训练集的大决策树,再删除对分类误差影响不大的节点和分枝。这样整个分枝会上移或被取代(子树提升/子树替换)。

2.决策树应用示例

采用C5.0决策树来识别高风险银行贷款

2.1)收集数据

信贷数据集:包含1000个贷款案例,贷款特征和贷款者特征的数值特征和名义特征的组合。其中一个类变量表示贷款是否陷入违约。

数据下载:

链接: https://pan.baidu.com/s/1p6eTQvUZEAHd9GaFQN0BKA 提取码: ph8u

2.2)探索和准备数据

## Example: Identifying Risky Bank Loans ---- ## Step 2: Exploring and preparing the data ---- credit <- read.csv("credit.csv") str(credit) # look at two characteristics of the applicant table(credit$checking_balance) table(credit$savings_balance) # look at two characteristics of the loan summary(credit$months_loan_duration) summary(credit$amount) # look at the class variable table(credit$default) # create a random sample for training and test data # use set.seed to use the same random number sequence as the tutorial set.seed(123) train_sample <- sample(1000, 900) str(train_sample) # split the data frames credit_train <- credit[train_sample, ] credit_test <- credit[-train_sample, ] # check the proportion of class variable prop.table(table(credit_train$default)) prop.table(table(credit_test$default))

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

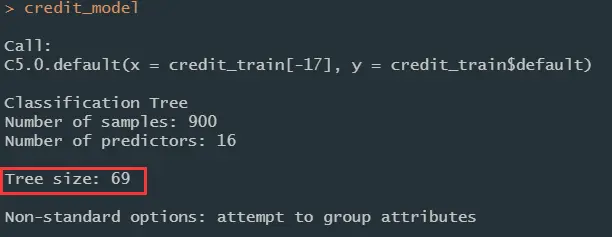

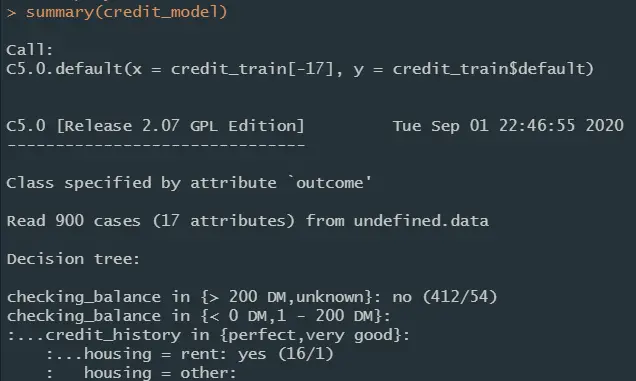

2.3)训练模型

## Step 3: Training a model on the data ----

# build the simplest decision tree

library(C50)

credit_model <- C5.0(credit_train[-17], credit_train$default)

# trial可选数值用于控制自助法循环次数(默认1)

# costs可选矩阵用于给出各类型错误对应的成本

# display simple facts about the tree

credit_model

# display detailed information about the tree

summary(credit_model)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

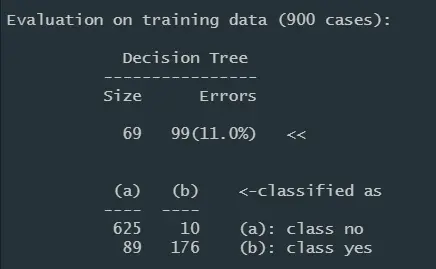

决策树大小

决策树的结构

决策树生成的混淆矩阵

2.4)评估模型性能

依然使用混淆矩阵来评价模型。

## Step 4: Evaluating model performance ----

# create a factor vector of predictions on test data

credit_pred <- predict(credit_model, credit_test)

# cross tabulation of predicted versus actual classes

library(gmodels)

CrossTable(credit_test$default, credit_pred,

prop.chisq = FALSE, prop.c = FALSE, prop.r = FALSE,

dnn = c('actual default', 'predicted default'))

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

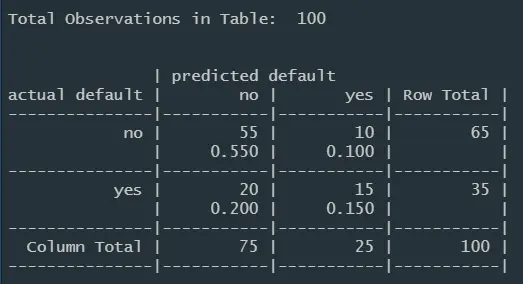

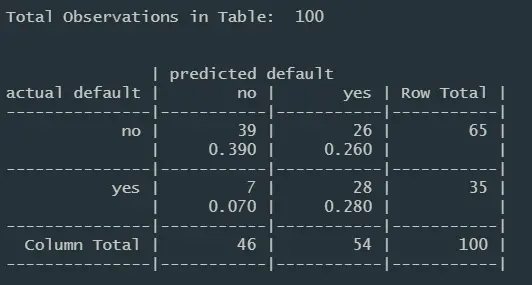

image.png

错误率30%,且只正确预测了15个贷款违约者。需要提升性能。

2.5)提高模型性能

通过自适应增强算法(boosting)

-

通过将很多学习能力弱的学习算法组合在一起,尤其使用优点和缺点的多种学习方法组合,可以显著提高分类器的准确性。

-

参数trials设为10,即10个试验(研究表明能降低约25%的错误率)

Step 5: Improving model performance ----

Boosting the accuracy of decision trees

boosted decision tree with 10 trials

credit_boost10 <- C5.0(credit_train[-17], credit_train$default,

trials = 10)

credit_boost10

summary(credit_boost10)credit_boost_pred10 <- predict(credit_boost10, credit_test)

CrossTable(credit_test$default, credit_boost_pred10,

prop.chisq = FALSE, prop.c = FALSE, prop.r = FALSE,

dnn = c(‘actual default’, ‘predicted default’))

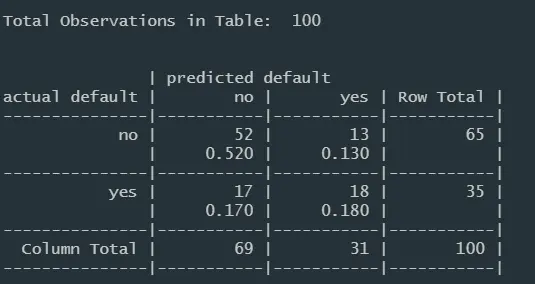

image.png

总的错误率仍为30%。缺乏更大的提高可能是本身使用了一个相对较小的训练集。

将惩罚因子分配到不同类型的错误上

假阴性付出的代价比较大(给有违约的申请者放贷),可以通过拒绝大量处于边界线的申请者来规避风险。

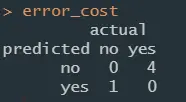

将惩罚因子设定在一个代价矩阵中,用来指定每种错误相对于其他任何错误有多少倍的严重性。如错放一个贷款违约者的损失是错失一次基于损失的4倍:

# create dimensions for a cost matrix

matrix_dimensions <- list(c("no", "yes"), c("no", "yes"))

names(matrix_dimensions) <- c("predicted", "actual")

matrix_dimensions

# build the matrix

error_cost <- matrix(c(0, 1, 4, 0), nrow = 2, dimnames = matrix_dimensions)

error_cost

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

image.png

可通过costs参数来指定代价矩阵:

# apply the cost matrix to the tree

credit_cost <- C5.0(credit_train[-17], credit_train$default,

costs = error_cost)

credit_cost_pred <- predict(credit_cost, credit_test)

CrossTable(credit_test$default, credit_cost_pred,

prop.chisq = FALSE, prop.c = FALSE, prop.r = FALSE,

dnn = c('actual default', 'predicted default'))

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

image.png

虽然总的错误率增加到了33%,但假阴性率降低到了7%。以增加错误肯定为代价,减少错误否定的这种折中的方案是可以接受的。