- 1小程序自定义头部,返回按钮,指定返回某页面_小程序自定义头部之后怎么返回

- 2Git回滚操作,工作区和暂存区恢复修改删除的文件_git命令行回滚本地文件

- 3【网络协议】应用层协议HTTPS

- 42024-04-05 问AI: 介绍一下深度学习中的Leaky ReLU函数_leakyrelu

- 5TCP/IP协议栈的基本工作原理

- 6人工智能第三版|chap01|task01

- 702H5C3-4. 常用样式_h5inherit

- 8Mac 安装php7.2+和composer_mac php7.2

- 9风光储并网协同运行模型研究(Simulink仿真实现)_风光储并网协同运行研究历史

- 10AI PC开发英才公开课_恭喜您已被英特尔 ai pc开发英才公开课选中是假的

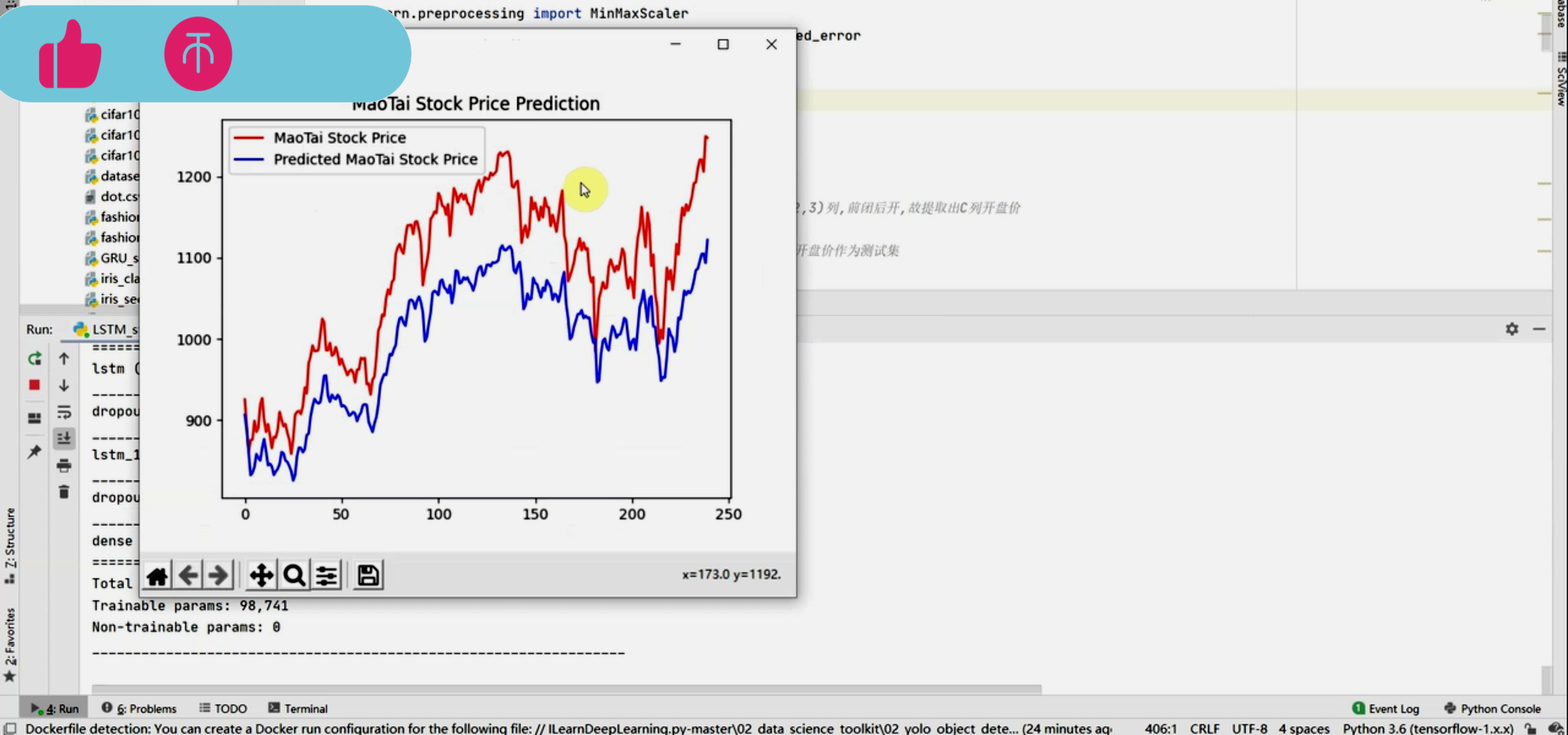

计算机毕业设计Python+LSTM+Tensorflow股票分析预测 基金分析预测 股票爬虫 大数据毕业设计 深度学习 机器学习 数据可视化 人工智能_lstm模型预测股票价格课程设计的目的

赞

踩

基于TensorFlow-LSTM的股票预测系统开题报告

一、研究背景与意义

随着信息技术的飞速发展,股票市场作为现代经济活动的重要组成部分,其价格波动受到广泛关注。投资者们迫切希望通过科学的方法预测股票价格,以优化投资决策,实现利润最大化。然而,传统的股票预测方法如技术分析和基本面分析,存在主观性强、数据处理能力有限等不足,难以满足现代投资者的需求。因此,利用机器学习技术,特别是深度学习技术,对股票价格进行预测成为当前研究的热点。

TensorFlow作为一种开源的机器学习框架,以其强大的计算能力和灵活的编程接口,被广泛应用于各种深度学习模型中。其中,长短期记忆网络(LSTM)作为一种特殊的循环神经网络(RNN),能够有效地处理时间序列数据中的长期依赖问题,对于股票价格预测等时序任务具有良好的适应性。因此,本研究旨在基于TensorFlow框架,构建LSTM股票预测系统,以提高股票预测的准确性和效率。

二、研究目的

本研究的主要目的包括:

- 探究LSTM模型在股票预测中的应用,分析其优势和局限性,为后续的模型优化提供理论基础。

- 构建基于TensorFlow的LSTM股票预测系统,实现对股票价格的自动化预测。

- 评估该预测系统的性能,并通过对比实验验证其优于传统的股票预测方法。

- 根据实验结果,提出改进策略,进一步优化预测系统的性能。

三、研究内容与方法

- 数据收集与预处理

本研究将收集历史股票数据,包括开盘价、收盘价、最高价、最低价、交易量等指标,并进行数据清洗、归一化等预处理操作,以便于后续模型的训练和测试。

- LSTM模型构建

基于TensorFlow框架,构建LSTM模型。该模型将采用多层LSTM网络结构,以捕捉股票价格数据中的长期依赖关系。同时,结合Dropout等正则化技术,防止模型过拟合。

- 模型训练与测试

将预处理后的数据划分为训练集和测试集,利用训练集对LSTM模型进行训练,并通过测试集评估模型的性能。在训练过程中,采用交叉验证等策略,确保模型的泛化能力。

- 结果分析与模型优化

根据实验结果,分析LSTM模型在股票预测中的表现,找出其优势和不足。针对模型存在的问题,提出改进策略,如调整网络结构、优化超参数等,以进一步提高预测系统的性能。

四、预期成果与贡献

本研究预期将实现以下成果和贡献:

- 构建基于TensorFlow的LSTM股票预测系统,为投资者提供一种科学、高效的股票预测工具。

- 验证LSTM模型在股票预测中的有效性,为深度学习在金融领域的应用提供实证支持。

- 通过对预测系统性能的评估和优化,为后续的模型改进提供理论基础和实践经验。

五、研究计划与时间安排

本研究将分为以下几个阶段进行:

- 第一阶段(X个月):进行数据收集、预处理和模型构建。

- 第二阶段(X个月):进行模型训练和测试,分析实验结果。

- 第三阶段(X个月):根据实验结果提出改进策略,对预测系统进行优化。

- 第四阶段(X个月):撰写论文并准备答辩。

六、参考文献

(此处列出与本研究相关的参考文献)

以上为本研究的开题报告,希望得到各位专家、学者的指导和支持。

核心算法代码分享如下:

在TensorFlow(现在通常使用TensorFlow 2.x或更高版本)中,构建一个简单的LSTM模型来预测股票价格是一个涉及多个步骤的过程。以下是一个简化的代码示例,用于说明如何使用Keras(TensorFlow的高级API)来构建和训练一个LSTM模型进行股票预测。

请注意,这只是一个起点,并且为了简化,许多重要的步骤(如数据预处理、特征工程、模型调优、验证集和测试集的使用等)都被省略了。

- import numpy as np

- import tensorflow as tf

- from tensorflow.keras.models import Sequential

- from tensorflow.keras.layers import LSTM, Dense

- from sklearn.model_selection import train_test_split

- from sklearn.preprocessing import MinMaxScaler

-

- # 假设我们已经有了一个名为'stock_data'的NumPy数组,其中包含了股票价格数据

- # stock_data 应该是一个二维数组,其中每一行是一个时间步,包含开盘价、收盘价等特征

- # 这里只是一个示例,你需要用自己的数据替换它

- # stock_data = np.load('path_to_your_stock_data.npy')

-

- # 为了简单起见,我们假设stock_data只包含收盘价,并且已经按时间顺序排列

- # 假设 stock_data.shape 是 (samples, 1),其中samples是数据点的数量

-

- # 数据预处理(这里只展示了部分步骤)

- # ... (例如:标准化、创建序列、创建目标变量等)

-

- # 示例:将数据集划分为训练集和测试集

- # 这里我们使用随机划分,但在实际中应该使用时间序列的连续切片

- X_train, X_test, y_train, y_test = train_test_split(X_processed, y_processed, test_size=0.2, random_state=42)

-

- # 重塑输入数据以匹配LSTM的输入要求

- # [samples, time_steps, features]

- X_train = np.reshape(X_train, (X_train.shape[0], X_train.shape[1], 1))

- X_test = np.reshape(X_test, (X_test.shape[0], X_test.shape[1], 1))

-

- # 构建LSTM模型

- model = Sequential()

- model.add(LSTM(50, activation='relu', input_shape=(X_train.shape[1], 1)))

- model.add(Dense(1))

-

- # 编译模型

- model.compile(optimizer='adam', loss='mean_squared_error')

-

- # 训练模型

- model.fit(X_train, y_train, epochs=100, batch_size=32, verbose=1)

-

- # 评估模型

- loss = model.evaluate(X_test, y_test)

- print(f'Test Loss: {loss}')

-

- # 预测

- # 假设我们有一个新的股票价格序列 new_stock_data

- # new_stock_data = ...

- # new_stock_data = np.reshape(new_stock_data, (1, new_stock_data.shape[0], 1))

- # predictions = model.predict(new_stock_data)

-

- # 输出预测结果

- # print(predictions)

请注意,上述代码中的X_processed和y_processed代表预处理后的特征和目标变量。在实际应用中,你需要执行适当的预处理步骤,如标准化、归一化、创建滑动窗口(以形成LSTM所需的序列)等。此外,你还需要确保你的数据具有正确的形状,以便能够输入到LSTM模型中。

此外,模型的架构(如LSTM层的数量、单元数、激活函数等)和超参数(如优化器、损失函数、批次大小、训练轮数等)都需要根据你的具体任务和数据进行调整和优化。