- 1python房源数据爬虫分析预测系统+可视化 +商品房数据+Flask框架 大数据毕业设计(源码+讲解视频)✅_房产数据分析预测系统

- 2FPGA常用通信协议---SPI_fpga spi

- 3【淘天交易&;营销】交易团队春招-超复杂业务场景等你来挑战!

- 4Git必知必会基础(07):git diff的使用

- 5Psytopic测试

- 6盲人手机导航:科技之光引领无障碍出行新纪元

- 7Flink CDC 和 kafka 进行多源合并和下游同步方案_flink cdc kafka

- 8MongoDB_mongodb 库叫什么

- 9创造未来知识管理新篇章:Ollama与AnythingLLM联手打造个人与企业的安全知识库!

- 10简介Opencv在Python中的使用_python opencv

中小微企业_个体工商户场景下的反欺诈要点与案例分析_个体工商户小微企业在非法集资方面的风险

赞

踩

中小微企业是我国市场经济的重要主体,它们贡献了50%以上的税收,60%以上的GDP,70%以上的技术创新,80%以上的城镇劳动就业,90%以上的企业数量,是国民经济和社会发展的生力军,是建设现代化经济体系、推动经济实现高质量发展的重要基础,是扩大就业、改善民生的重要支撑,是企业家精神的重要发源地。

对于中小微企业,一个老生常谈的问题就是“融资难、融资贵”。这是由于小微企业自身的脆弱性导致的。小微信贷降低了融资门槛,使更多的人和企业能够获得资金支持。这有助于提高金融包容性,让更多的人融入到金融体系中。但是小微信贷在为企业提供融资的同时,也面临着信用风险和欺诈风险。金融机构在面对小微企业时难以准确评估其风险水平,因此在准入要求和定价上自然会相应地提高。此外,还掺杂着许多不良企业来进行恶意骗贷,对于金融机构的反欺诈能力也提出了更高的要求。

小微信贷场景反欺诈要点

数据分析与智能算法

金融机构的第一道防线是数据分析和智能算法。通过收集和分析大量数据,金融机构能够建立客户的信用档案,检测不寻常的行为模式,并识别潜在的欺诈风险。这些算法不断学习和优化,以保持对欺诈行为的敏感性。

身份验证

确保客户的真实身份是防止欺诈的关键。金融机构通常使用多层身份验证方法,包括身份证明、社交媒体验证和生物特征识别等技术,以确认客户的身份,并防止冒用他人信息进行贷款申请。

信用评分模型

金融机构利用信用评分模型来评估客户的信用风险。这些模型考虑了客户的信用历史、还款记录、债务负担等因素,以确定是否批准贷款申请以及贷款的条件。通过这种方式,机构可以降低风险,避免向高风险客户提供贷款。

监控和警报系统

建立监控和警报系统有助于金融机构及时发现异常活动。这些系统可以检测到不寻常的交易模式、频繁的借款申请或其他可能暗示欺诈的迹象。一旦发现异常,系统将立即触发警报,使机构能够采取必要的行动。

合规与监管

金融机构必须严格遵守相关的法规和监管要求,以确保他们的贷款业务合法合规。这包括KYC(了解您的客户)和AML(反洗钱)规定等。合规措施有助于减少欺诈行为的机会,并确保金融机构不会成为欺诈的帮凶。

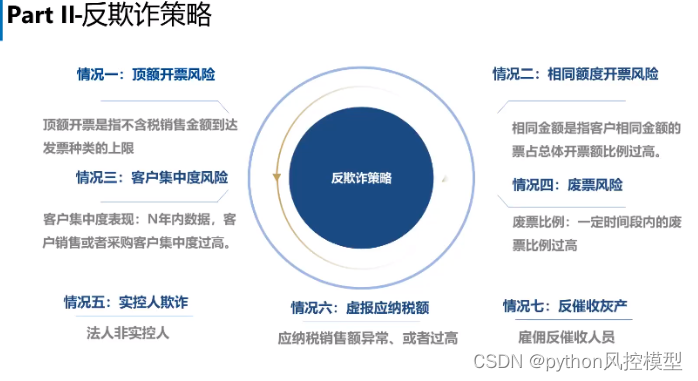

小微场景欺诈案例

中小微企业贷款从一开始做票贷,到后来做税贷,再到现在的票税结合,虽然策略一直在优化,但欺诈手段也是不断在更新。

仅2022年底至今,我们就收集到了许多典型欺诈案例:

-

虚报应纳税销售额、应纳税销售额做假;

-

用人行征信正常的员工、朋友、亲属来做为法人骗贷;

-

一个经营主体套2个以上的公司主体来骗贷;

-

多家商贸公司对开票,租用一个经营场地、相互拆借贷款金额;

-

企业实控人联合反催收机构,进行反催收。

举个例子,在税贷中遇到比较多的是虚报纳税金额。具体表现为在申请贷款前先去税局修改自己的应纳税销售额,等到申请完成后再去改回来。

针对这种情况我们应该如何防范?基本上有三个手段:

-

查询近期修改的应纳税销售额是否符合历史情况;

-

查询应纳税销售额和开票的比例关系;

-

查询历史数据,监测有无修改应纳税销售额又短期改回来的行为。

为此我们准备了基于中小微企业_个体工商户的信贷评分卡模型和用户画像案例,提供论文_专利_银行调研建模使用。具体介绍可参考文章中小微企业_个体工商户的信贷评分卡模型

- import pandas as pd

- import numpy as np

数据一览

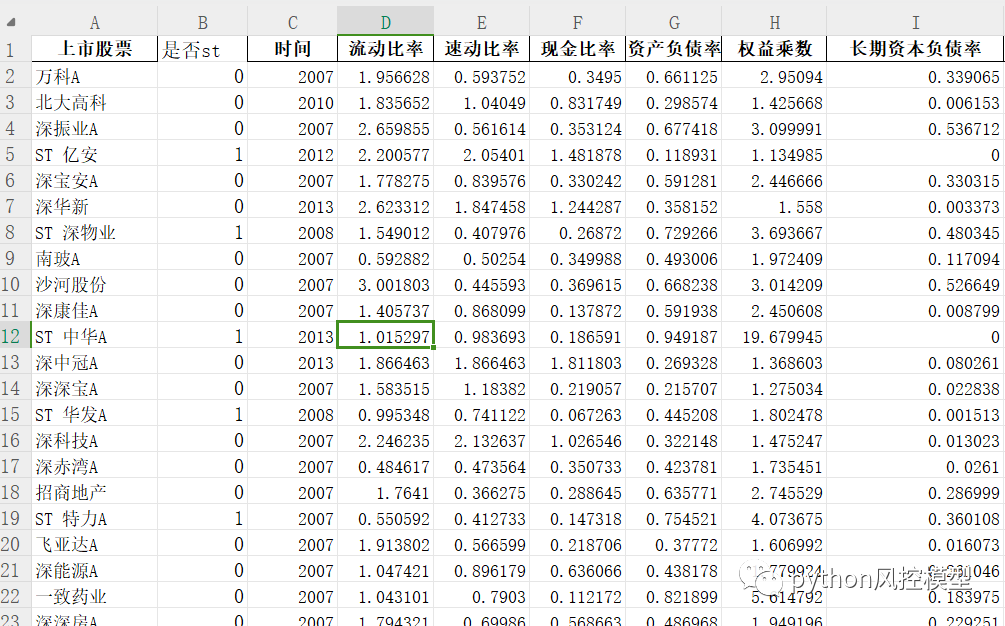

该项目涉及几千只上市企业股票,覆盖十年以上历史数据,有数万数据集,是非常优质数据。

该项目数据集经过多年累积,包含几十个上市企业财务数据变量,流动比率, 速动比率, 现金比率, 资产负债率,权益乘数,长期资本负债率,应收账款与收入比,应收账款周转率,存货周转率,应付账款周转率,营运资金(资本)周转率等等。

模型性能

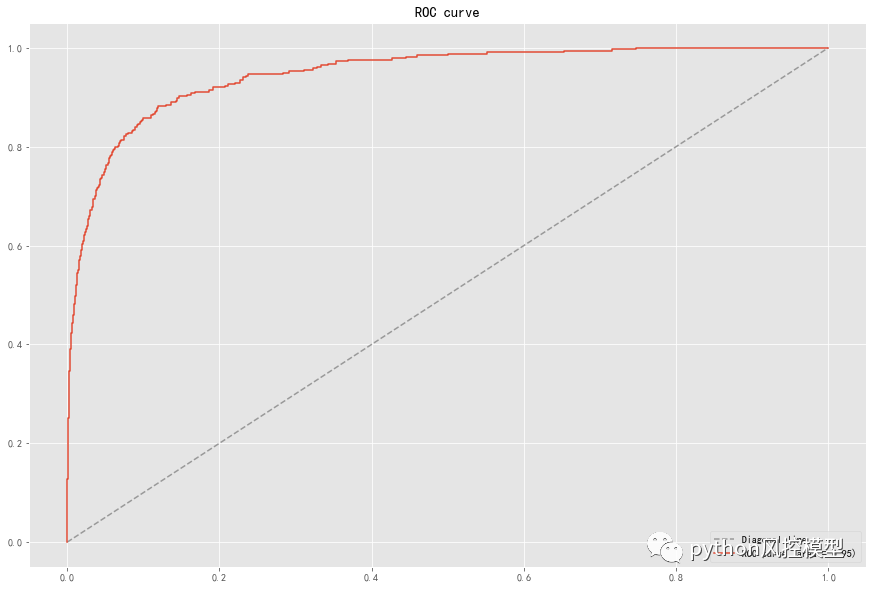

由于前期做了大量数据收集准备工作,模型拥有几十个上市企业财务数据变量,模型准确率accuracy大于0.96,AUC接近0.95。这只是初步实验结果,通过多算法比较,调参,变量筛选,模型性能还有提升空间。模型性能非常优越,非常适合各大证券机构预测使用。

如下图模型AUC接近0.95,模型区分好st股票能力优越。

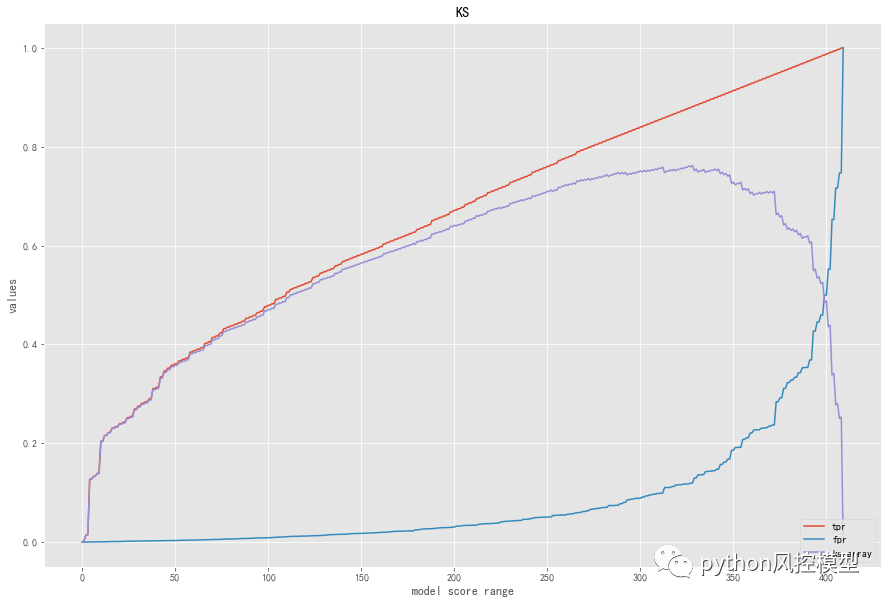

ks大于0.76,模型区分好st股票能力优越。