- 1在ComfyUI上安装动画生成插件Stable Video Diffusion_stable video diffusion 安装

- 2通过ThreadLocal记录上下文信息(记录用户信息实现全局操作)_使用threadlocal存储用户信息,方便全局获取。

- 3RocketMQ与Kafka对比_jetmq

- 4vue3使用vue3-print-nb打印;vue3直接触发打印窗口

- 5效率大提升!利用AI工具(kimi+豆包)高效应对七大常见学习办公场景_豆包、kimi

- 6【稳定检索、投稿优惠】2024年教育创新、人文发展与社会科学国际会议(ICEHDSS 2024)_2024创新教育与人文发展国际学术研讨会

- 7Python学习(2):在单机机器学习,使用Dask实现鸢尾数据集 Iris 的分类任务

- 8KEPServerEX主界面及窗口操作

- 9学习笔记之FPGA的IP核及其应用_fpgaip核

- 10数据结构与算法(Python)——Lesson3

还没搞懂数据资源如何入表?快收下这份指南_数据资产入表

赞

踩

数据资源入表将极大推动数据资产化进程,对于企业而言入表有利于显化数据资源价值,改善资产负债表、利润表。

关于数据资源入表,具体该怎么做?

上篇我们拆解了其中7个板块的内容《一文看懂 | 数据资源如何入表?有哪些步骤?(附课件下载)》,本篇我们将分享余下6大内容:

文末附完整版直播课件下载

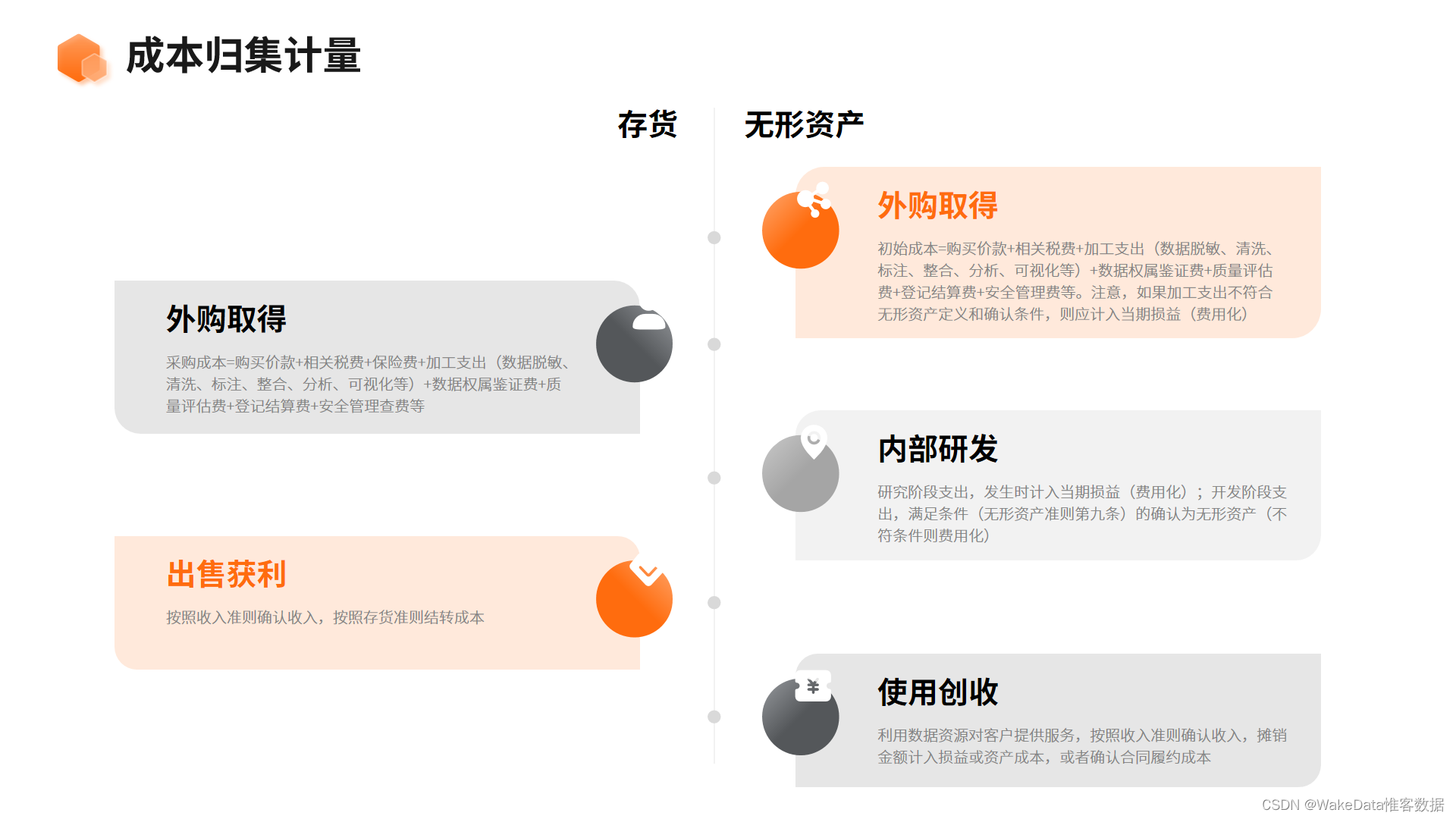

一、成本归集计量

在完成数据质量评估后,进入成本归集计量环节。

成本归集计量更多是基于成本法。有些企业会做数据的代运营,把数据归到存货里面,也有部分企业会购买数据,将这些数据进一步加工之后再卖出去,同样归到存货。但如果是企业内部的数据,更多会归到无形资产,比如供应链数据、营销数据。

这些数据包含数据加工支出、数据认证费用、质量评估费用、登记费用,以及企业合作的安全机构费用等等,还有服务器的存储费用、人员投入成本。通过把这些费用全部考虑进来,做归集之后,才能形成针对数据资产最终的可靠的计量。

按照数据资源入表的运行规定,如果成本不能可靠的计量,意味着不知道这个数据值多少钱,用了多少成本,到底归属多少资产,是入不了账的,更不能把它入到企业资产负债表。因此,成本的可靠计量也是数据资源入表优先满足的条件之一。

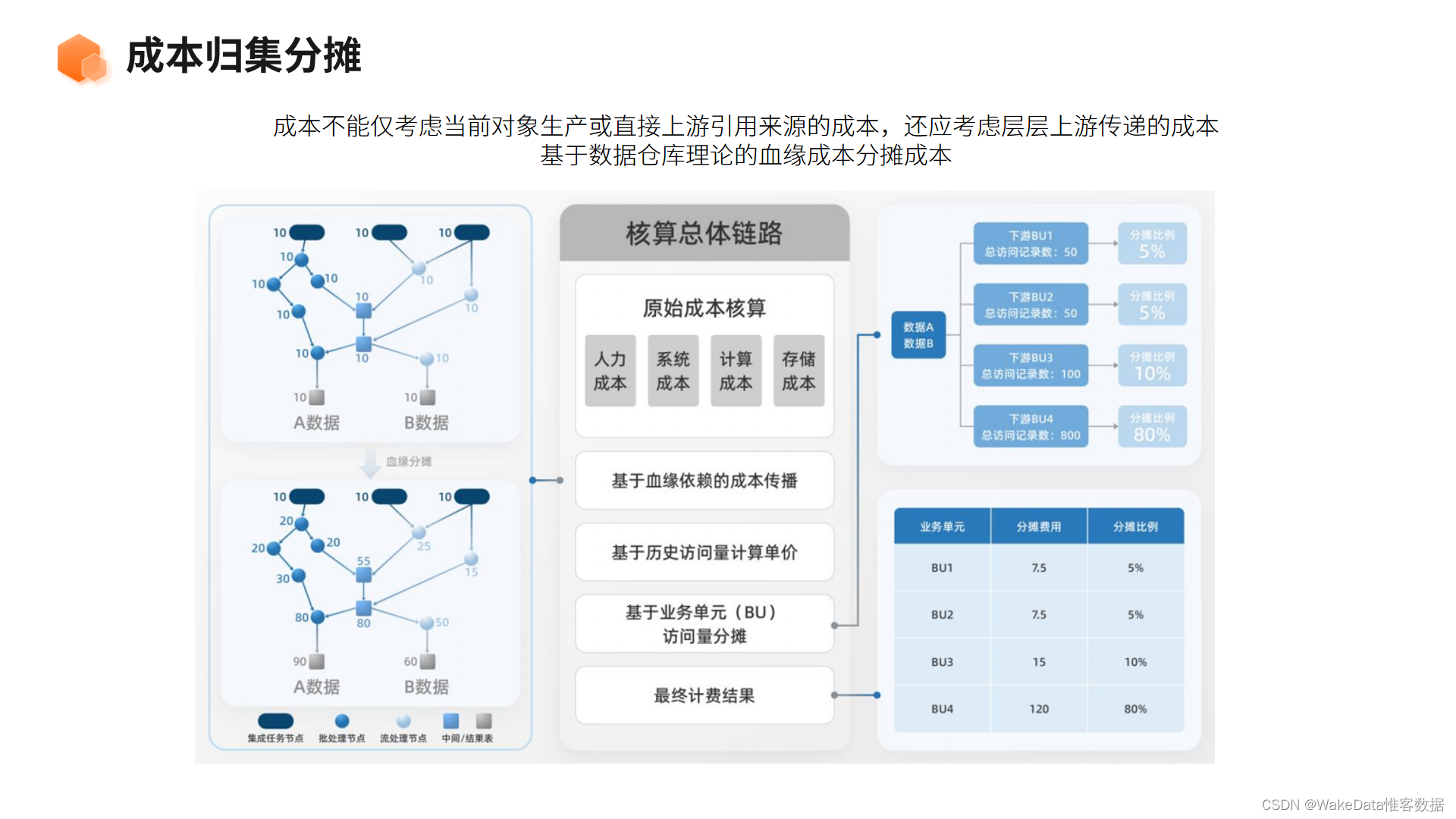

二、成本归集分摊

成本归集分摊其实是利用数据血缘来做的。

在数据治理部分,会接触到数据治理的血缘关系,以销售预测模型为例,它会涉及到几个表的数据,每个表的来源、数据量、数据投入的成本都不一样,所以需要对上游进行溯源,最终把该模型所涉及的成本分摊到每个表格、每个部门,然后做统一的计量,这是成本归集分摊的逻辑。

我们会根据血缘关系拿到数据分摊成本的追溯,最终分摊都是可以去做计量的。在分摊之后,就要做列报,涉及无形资产、存货和开发支出。

这里先展开说一下开发支出,在暂行规定出现之前,很多企业会把研发费用归到开发支出里面。其实研发费用有两大趋向,一个叫费用化,一个叫资产资本化。费用化可以理解为消耗掉了,没有任何沉淀,不会存留在资产里面;资本化就是有这笔金额记录,很多企业包括高科技技术企业,会把之前研发费用记账到开发支出上,未来满足资本化条件之后,再记到无形资产。如果是专利、内部数字研发的产品,也可以记入无形资产。

关于列报和披露,我们例举了一些无形资产披露的样本示例,包括期初金额、开发相关费用,以及存货获得的方式,都要列报显示出来。此外,从设计数据资源到存货,到初始计量、减值测试、后续相关的计量,包括终止计量,都要按照财政部的规定,在资产负债表里列示清楚。

观点总结:从上篇提到的资源盘点和梳理,到数据的确权,再到数据治理和管理,以及本篇提到的成本分摊,最后到入账环节,整套流程下来入表就基本完成。

三、数据产品孵化运营

为了让数据资产增值,我们还要对产品进行孵化,换句话说,就是输出相关的销售预测模型,包括供应链模型、预测模型,对外提供报告或者数据API、数据包等等,在数据交易平台上市上架,交易推广。

但在交易之前,会有资产评估环节。这里评估的对象不是数据资源、数据资产,而是数据产品。需要强调下,评估数据值多少钱,并不是说这个表的数据值多少钱,更多是这个表以数据产品的形式,值多少钱。

我们评估数据产品的目的是指导授信,包括产品的定价也是服务于这部分,但是评估后的金额是不能作为入账金额依据,入到资产负债表里面的。

举个例子,数据总共加工处理成本与成本法预估金额是1万,也就是投了1万元的资源,但是通过收益法预估对应的数据产品值100万,两个金额差别是非常大的。在这种情况下,不能把100万入到资产负债表,所以可以理解为入账和估值,其实是没有关联的。

估值的多少也会取决于数据质量标准,比如一致性、稳定性等相关权重,当然还要考虑数据的稀缺性,包括数据未来的收益,最终得出数据产品到底值多少钱。

另外,数据产品针对不同的用户,定价、价值也不一样的,比如我的竞争对手非常需要这款数据产品,那么它可能值1000万,但是对于其他不相关行业的客户,可能分文不值,所以估值也会跟行业属性、市场需求相关。

这里要强调,数据产品的估值,更多还是要找第三方资产评估机构来做,并给出资产评估价值类型指导意见。这也是中国资产评估协会给到的指导意见。

观点总结:数据资产的价值核心是孵化有价值的数据产品,基于数据产品做估值,才能使数据资产增值,并实现数据资本化需求。

四、数据流通和交易

数据流通和交易,主要由数据交易所来做。企业需要做的,是把孵化的产品在数据交易所合作上架。有些本地的数据交易所,会针对数据做上市的登记证书,作为数据资产的凭证登记。

不过,当前市场还不太成熟,很多数据交易所的资产凭证登记证书还没达到互信。

比如,深圳数据交易所认为该资产是归属于你的产品,但是在上海或者贵阳,可能就不被认可。当然,制度在逐步完善中,未来可能形成数据交易所联盟形式,达到互信互认。这意味着企业只要在一个地方评估之后,每个地方都认可这个信息。

五、数据资本化

资本化的过程更偏金融领域,比较复杂,一般是由数据交易所牵头。数据交易所会拉上第三方评估机构,找到律师事务所做合规确权,找到金融机构做授信额度审批,通常要涉及抵押贷款的场景包括融资的评估。

这里强调一下,数据交易所的职能目前还不是交易平台,更多是信息资源整合平台,通过去联合上游、下游、中间的服务商、相关事务所等等,把数据资本化做好,所以流程上比较复杂。目前深圳数据交易所、上海数据交易所,都有相关案例在做尝试和实践,这也是国家当前主推方向,就是让数据真正产生增值,也就是资本化。

观点总结:数据产品的流通交易,更多是依托全国各地的数据交易所或数交易中心实现,且数据交易机构能整合到合规、估值、征信等各类机构资源,确保数据资本化完成。

六、入表难点

最后总结一下入表的3个难点。

-

专业领域比较多,考验整合资源能力。

数据资源入表涉及到企业内部、数据厂商,还有律师事务所、会计事务所等多个机构,甚至还包括数据交易所,需要去整合各种资源才能达成。目前还没有一家服务商或者机构,能把所有领域全部包含进去。

比如律师事务所,主要负责合规确权,出具法律意见,但不能承接其他业务,那么只能找第三方的其他厂商来合作完成。

-

入表和估值不能直接相关。

前段时间很多已经入表的企业,把估值估的很大,但并不符合审计。还是前面提到的,入表和估值不能直接相关,如果想通过入表去降低资产负债率,这个诉求其实比较难达成。

-

各地机构还未实现互信。

这部分需要国家在政策层面出台相关制度、规范,去实现律师事务所、会计事务所、数据交易所等机构的互信,这也是未来市场要逐步完善的。

写在最后

推进数据资产“入表”是大势所趋。在数据资源入表及运营这件事上,星光数智以资产运营为核心,以数据资产增值为目标,为企业提供数据资产化、数据产品化、数据资产运营的能力。

数据资产化:内循环,包括数据盘点、治理、建模、发布,即内部的资产化。

数据产品化:外循环,包括数据产品的孵化、开发、估值和交易。

数据资产运营:借助大数据技术、AI模型,包括隐私计算能力,对外提供相关的平台咨询服务、治理服务。

最终,我们希望帮助企业实现数据资产的增值。