- 1Git 中文安装教程_git 安装默认了中文安装路径怎么处理

- 2Git下载与安装

- 3NLP学习(二)—中文分词技术_正向最大匹配算法流程图

- 4使用jedis连接云服务器搭建的redis集群循环抛出connection timed out的问题解决_io.lettuce.core.cluster.topology.clustertopologyre

- 5android自定义application,安卓以widget方式集成,不能使用自定义的application,会报错,如何解决...

- 6山东大学 电子商务_多媒体内容与网络出版层

- 7我的软件测试面试经历,7轮高强度面试顺利入职_软件测试怎么面试高级别

- 8一文搞懂:什么是数字化IT运维?(三)

- 9【Python 函数和面向对象的实践应用】合肥工业大学python实验二题解_使用freqdict = eval(input()) 读入单词词频字典,再读入一段英文,默认按照英文

- 10写给开发者的软件架构实战:如何实施持续集成和持续部署

重点考:金融资产概述、交易性金融资产的概念、交易性金融资产的账务处理(取得、持有。出售)、_借交易性金融资产待投资收益什么意思

赞

踩

一、金融资产概述

金融资产:货币、应收款、贷款。持有的股票、债劵。基金

| 金融资产的分类(了解,不是初级的重点) | |||

| 分类条件 | |||

| 业务模式(我拿他干什么,我拿它怎么挣钱) | 合同现金 流量特征 | 金融资产的具体分类 | 主要科目 |

| 收取合同现金流量(持有,不卖) | 本金+利息 (sspi) | 1以摊余成本计量的金融资产 | 应收账款 债权投资 (重点学这个) |

| 收取合同现金流量和出售 | 本金+利息 | 2.以公允价值计量且其变动计入其他综合收益的金融资产 | 其他债权投资(初级不讲) |

| 上述两种以外的 (持有金融资产的目的只为了出售) | 3.以公允价值计量且其变动计入当期损益的金融资产 | 交易性金融资产(重点学这个) | |

二、交易性金融资产的概念

交易性金融资产----企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二

级市场购入的股票、债券、基金等。

----(记)以公允价值计量目其变动计入当期损益的金融资产。

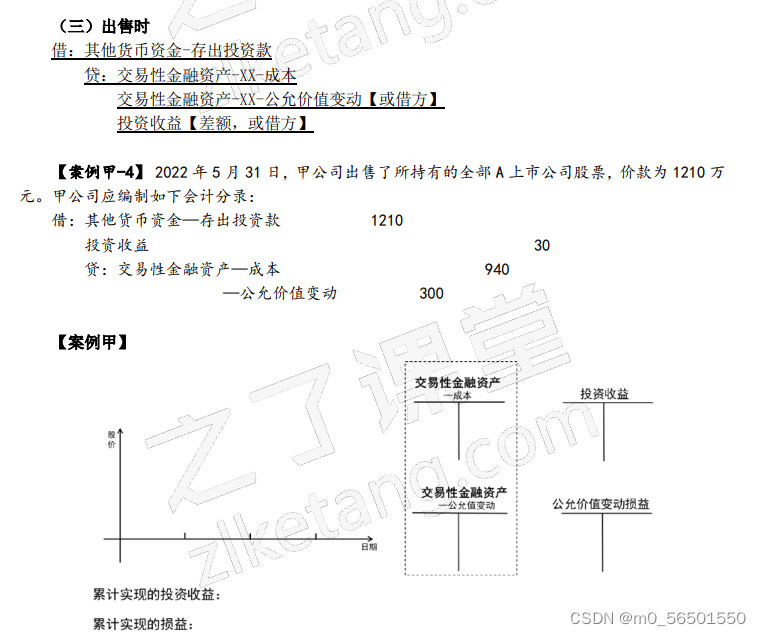

三、交易性金融资产的账务处理(取得、持有。出售)

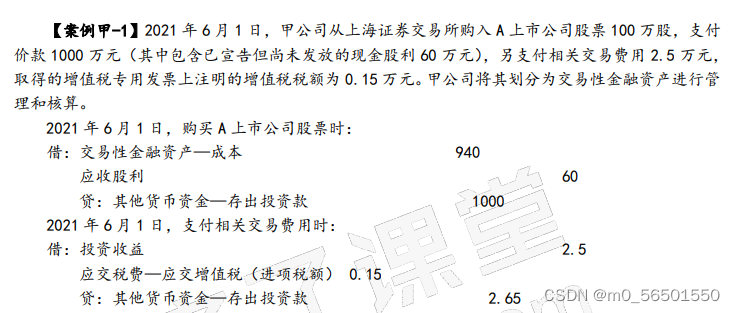

(一)取得时

借:交易性金融资产----XX(如:投资茅台股票此时就写茅台股票)----成本【公允价值】

应收股利/应收利息【取得时已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息(即a有b公司100万股股票,c从a中把100万股股票买过来了)】

注:如果a有b公司100万股股票,c从a中把100万股股票买过来了,而这100万股股票有10万股股票为股利,且股利未发放到a手中,此时c的购买成本为100万-10万。

贷:其他货币资金-存出投资款【支付的价款】

借:投资收益【交易费用】(考试必考)

应交税费-应交增值税(进项税额)

贷:其他货币资金等【支付的交易费用】

【提示(不重要)】交易费用是指可直接归属于购买、发行或处置相关金融工具的增量费用。增量费用是指企业没有发生购买、发行或处置相关金融工具的情形就不会发生的费用,

包括(不重要):支付给代理机构、咨询公司、券商、证券交易所、政府有关部门等的手续费、佣金、相关税费以及其他必要支出。

不包括(不重要):债券溢价 折价、融资费用、内部管理成本和持有成本等与交易不直接相关的费用。

(二)后续(持有期间)

1股利或利息的核算

①收到取得时已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息(不是投资收益)

借:其他货币资金-存出投资款

贷:应收股利/应收利息

②持有期间应得的现金股利或债券利息(投资收益)

对方宣告分红或利息到期时:

借:应收股利/应收利息

贷:投资收益

收到股息或利息时:

借:其他货币资金----存出投资款

贷:应收股利/应收利息

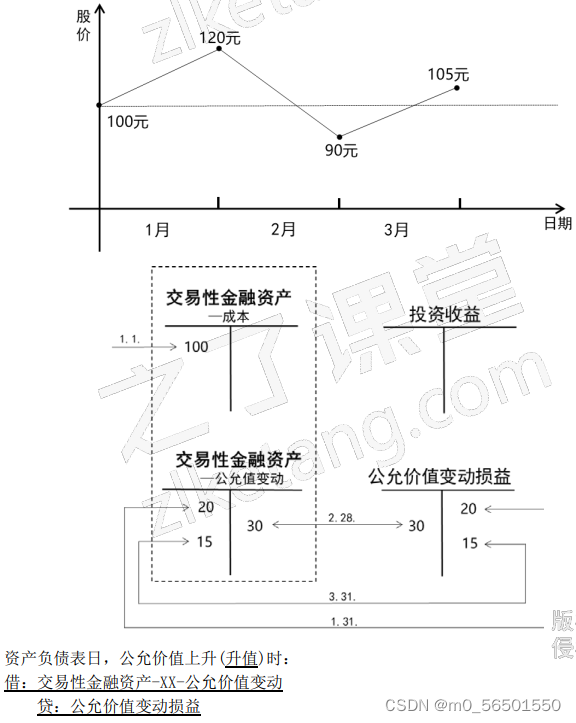

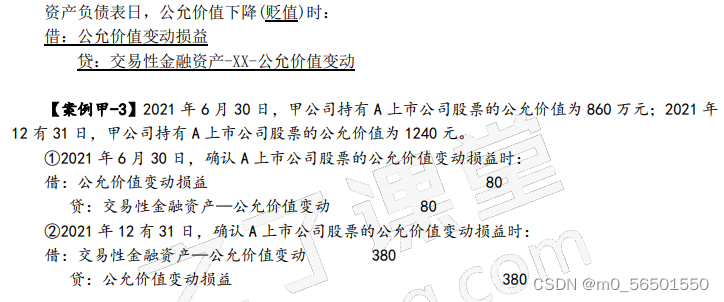

2.资产负债表日,交易性金融资产应当按照公允价值计量,公允价值与账面余额之间的差额,计入当期损益:

【理解:什么是公允价值计量】

公允价值--市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。