- 1向量数据库:新一代的数据处理工具_向量数据库csdn

- 2C#对于文件中的文件名判断问题

- 3Android 模拟器下使用虚拟摄像头_安卓模拟器安装摄像头模块教程

- 4【ArcGIS自定义脚本工具】批量裁剪栅格(多对多)_python一个矢量文件批量裁剪多个栅格

- 5(建议收藏)OpenHarmony系统能力SystemCapability列表_systemcapability怎么打开啊

- 6request&response 使用方法_获取response 的请求路径

- 7基于springboot和微信小程序实现桥牌计分管理系统演示【项目源码】_计分小程序源码

- 8deepfacelab SAE 模型训练参数详解_saehd训练多长时间

- 9s23.基于 Kubernetes v1.25 (二进制) 和 Containerd部署高可用集群_kubernetes v1.25.11 对应containerd 版本

- 10(原创)机器学习之矩阵论(三)

驱蚊“卷到”母婴,润本市值73亿

赞

踩

作者 | 若楠 禄存

排版 | Cathy

监制 | Yoda

出品 | 不二研究

从 " 驱蚊第二股 " 到 " 婴童护理第一股 " 润本终于敲钟了。

尽管宣称 " 婴童护理第一股 ",但实际上,润本最初是以驱蚊产品起家的。

10 月 17 日,润本生物技术股份有限公司 ( 603193.SH, 下称 " 润本 " ) 在上交所主板上市。润本发行价 17.38 元 / 股,IPO 首日报收 22.08 元 / 股,涨幅 27.04%。

上市后 3 个交易日,截至 10 月 19 日 A 股收盘,润本报收 18.19 元 / 股,对应市值 73.60 亿元;与 IPO 首日相比,其市值蒸发 15.73 亿元。

「不二研究」据润本招股书发现:从主营业务收入上看,2022 年,润本婴童护理业务营收为 3.90 亿元,当期营收占比为 45.59%,超过了驱蚊产品的 31.82%,成为润本第一大收入来源。目前,润本主要面临婴童护理竞争力不足、过度依赖电商平台等问题,在「不二研究」看来,尽管润本婴童护理产品的收入首次超越驱蚊产品,但在竞争激烈的母婴市场中,润本仍陷入 " 重营销、轻研发 " 的困境;与此同时,由于蚊虫主要在夏秋两季集中出现,极端寒冷的天气导致消费者的需求下降,从而影响润本驱蚊产品的销售业绩。

润本是一家多品牌家庭护理产品公司,专注于驱蚊类、个人护理类产品的研发、生产和销售,目前已形成驱蚊产品、婴童护理产品、精油产品三大核心产品系列。

「不二研究」据其招股书发现:今年上半年,润本营收 5.79 亿元,同比增加 31.93%;同期,净利润为 1.19 亿元,同比增加 52.10%。

由于润本主要依赖电商平台销售,在线上流量费用愈发高企的当下,销售费用势必将挤占研发费用。2022 年,润本销售费用是 2.32 亿元,当期营收占比 27.09%;而同期润本的研发费用为 1951.26 万元,研发费用率仅为 2.28%。

此前 4 月的一篇旧文中 ( 《再闯 " 驱蚊第一股 ",润本 " 带伤 " 冲刺 IPO》 ) ,我们聚焦于润本驱蚊业务 " 看天吃饭 ",依然带病闯关 IPO。

时至今日,润本不仅面临婴童护理业务缺乏核心竞争力、过度依赖电商平台销售等问题,且直面 " 重营销轻研发 " 质疑。

在竞争激烈的母婴市场中,润本能否讲好 " 婴童护理第一股 " 新故事?由此,「不二研究」更新了 4 月旧文的部分数据和图表,以下 Enjoy:

夏日来临,润本冲刺 " 婴童护理第一股 "!

▲图源 : 润本官微

招股书显示,润本的业绩经历高增长。2019-2022 年,润本营收分别为 2.79 亿元、4.43 亿元、5.82 亿元、8.56 亿元;归母净利润分别为 0.36 亿元、0.95 亿元、1.21 亿元和 1.60 亿元。但毛利率水平低于同行均值,并存在关联方交易、第三方回款等财务硬伤。

「不二研究」认为,虽已取得不错成绩,但润本短板明显:驱蚊业务季节性强,斜杠新领域竞争力不足;线上推广费用高企,研发投入 " 反内卷 ";较少的品类背后,是难以战胜的同质化魔咒。

随着营收的增长,2022 年,润本的核心业务发生了转变,从驱蚊赛道切入婴童护理赛道,试图用 " 大品牌 " 切入 " 新品类 "。婴童护理究竟是一门好生意吗?

净利增速下滑,财务硬伤凸显

润本的壮大,伴随着国产驱蚊品牌的崛起。

润本初创于 2006 年,是 70 后赵贵钦夫妇的 " 夫妻店 "。彼时,六神、超威、榄菊等国产驱蚊品牌经过数年发展,已步入跑马圈地阶段;而润本最初以 OEM 模式(代工模式)为主,为各品牌 " 贴牌加工 ",后来才推出自有品牌。目前,赵贵钦夫妇合计持有润本 85.38% 的股份,是共同实际控制人。

虽起步较迟,但在线上渠道方面,润本 " 后来居上 "。自 2010 年开始,润本就开始转型线上,先后进驻天猫、京东、抖音等电商平台。

根据千牛数据和招股书显示,2019-2022 年 " 润本 " 品牌在天猫平台的蚊香液销售额占比分别为 17.14%、16.42%、18.32% 和 19.99%,连续四年排名第一。

目前,润本正处于业绩的高增长期的尾端。招股书显示,2019-2022 年,润本营收分别为 2.79 亿元、4.43 亿元、5.82 亿元、8.56 亿元,其中 2021 年和 2022 年增长率分别为 31.46% 和 47.08%。

与同行朝云集团相比,润本的营收体量并不大。根据财报,朝云集团 2019-2022 年营收分别为 13.83 亿元、17.02 亿元、17.69 亿元和 14.42 亿元,远高于润本。

润本的净利润面临增长降速。招股书显示,2019-2022 年,润本归母净利润分别为 0.36 亿元、0.95 亿元、1.21 亿元和 1.60 亿元,其中 2021 年和 2022 年增幅达 32.23% 和 27.36%,增速已经有所回落。

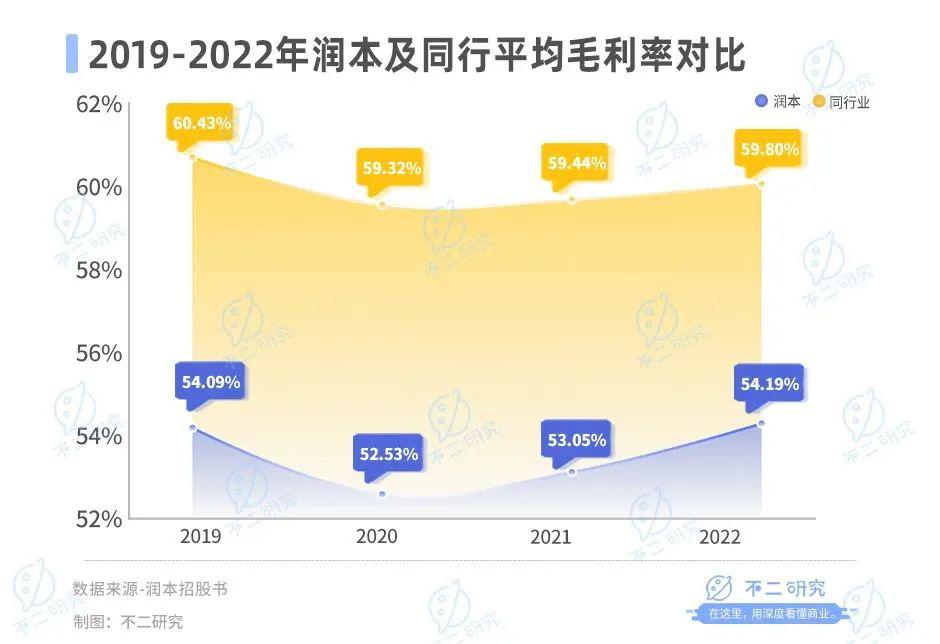

更令人忧心的是,润本的毛利率水平较低,显示出盈利能力上的劣势。招股书显示,2019-2022 年,润本的综合毛利率分别为 54.09%、52.53%、53.05% 和 54.19%;低于行业平均毛利率水平的 60.43%、59.32%、59.44% 和 59.80%。

在财务内控方面,润本也出现了向关联方资金拆借、个人账户代支费用、第三方回款等不规范现象,或将对其 IPO 进程造成影响。

招股书显示,润本存在大量第三方回款,2019-2022 年分别达 2186.72 万元、712.46 万元、1003.34 万元和 1450.22 万元。第三方回款易使收入确认存疑,从而遭致审查。此外,2019 年润本曾向实际控制人及高管借款共计 6687 万元,属于关联交易。实控人夫妻还将名下房产出借给润本,并获取租金收入。

「不二研究」发现,在 2019-2021 年内,润本换了三位财务总监兼董秘,其中两位任职人员仅出任半年。虽高管离职皆出于 " 个人原因 ",但如此频繁的人员变动似乎也显现出润本作为 " 夫妻店 " 的先天不足。

作为驱蚊赛道的后来者,在诸多日化巨头的包围下,润本的成就来之不易。但增长降速却似乎意味着成长性的逐渐消退。如何持续盈利成为润本绕不开的话题,财务和管理方面的欠缺更是润本的 " 硬伤 "。在毛利率不及同行均值的情况下,润本很难保证日后不陷入增长陷阱。

驱蚊淡季滞销," 卷向 " 婴童护理

从主营业务看,润本的三大业务线为驱蚊产品、婴童护理产品和精油产品三大系列。其中,驱蚊产品曾是润本的营收支柱。

招股书数据显示,2019-2022 年,驱蚊产品贡献营收分别为 1.14 亿元、1.69 亿元、2.28 亿元和 2.72 亿元,占润本总营收的 40.88%、38.21%、39.14% 和 31.82%,主要包括电热蚊香液和驱蚊喷雾品类。

据中金企信统计数据,我国驱蚊杀虫市场零售额由 2015 年的 62.09 亿元增至 2022 年的 104.33 亿元,预计 2024 年市场零售额达 120.06 亿元。虽有广阔的市场空间,但驱蚊并不完全是一门好生意。

「不二研究」发现,如所有驱蚊类日化企业一样,润本面临着季节性的难题。由于蚊虫集中出现在夏秋两季,极端寒冷天气下,消费者的需求下降,将无可避免地对润本的业绩产生影响。

据招股书显示,2019-2022 年,润本第二季度的收入分别为 1.31 亿元、2.21 亿元、2.66 亿元和 3.38 亿元,占比分别为 47.12%、49.87%、45.66% 和 39.47%;第三季度的收入分别为 0.79 亿、1.28 亿、1.65 亿元和 2.42 亿元,收入占比分别为 28.29%、28.80%、28.41% 和 28.32%。

此种情况下,扩充产品矩阵或许是唯一出路。

目前,婴童护理市场规模在快速扩张。据弗若斯特沙利文数据,中国母婴护理品市场规模 2021 年为 535 亿元,预计 2026 年将达到 959 亿元,2021 年至 2026 年,平均复合年增长率约为 12.4%。

迅猛的市场增速下,润本选择扩大婴童护理业务有迹可循。同时,精油产品也成为润本拓展业务外延的有效手段。报告期内,润本在婴童护理和精油产品的布局已有所成效。

招股书数据显示,2019-2022 年,润本婴童护理产品收入分别为 0.85 亿元、1.44 亿元、2.17 亿元和 3.90 亿元,占比分别为 30.58%、32.47%、37.24% 和 45.59%;精油产品收入分别为 0.74 亿元、1.26 亿元、1.31 亿元和 1.46 亿元,占比则分别为 26.62%、28.40%、22.50% 和 17.10%。从数值上看均处于稳步增长中。

「不二研究」发现,2022 年润本的核心业务发生了转变,婴童护理产品营收首次超过驱蚊产品,成为润本的第一大业务板块。

但是,赛道的切换并不意味着一帆风顺。目前,在驱蚊领域,上海家化(600315.SH)的 " 六神 "、朝云集团的 " 超威 " 等知名品牌与之竞争,更具知名度优势。

在婴童护理领域,国际品牌贝亲、强生强敌环绕,国内品牌上海上美的 " 红色小象 "、上海家化的 " 启初 " 等品牌也已打开市场;在精油领域,水羊股份(300740.SZ)持股阿芙精油,将对润本造成不小的挑战。

实际上,转型是以驱蚊为主业的品牌们不得不面对的难题,朝云集团纵使背靠立白,也选择发力宠物赛道。润本婴童护理产品和精油产品的营收占比不断扩大,反映出公司正在努力从 " 单腿走路 " 变成 " 多轮驱动 ",填平季节性影响。

但事实上,在玩家云集的日化领域,润本的 " 斜杠 " 并不能削减太多竞争压力。前有标兵、后有追兵,润本或许只能通过增强产品力和品牌力,从白热化的竞争格局中撕开突破口。

线上推广昂贵,难解同质魔咒

成立之初,润本以线下经销为主;随着电商蓬勃发展,润本觅得腾飞的契机。

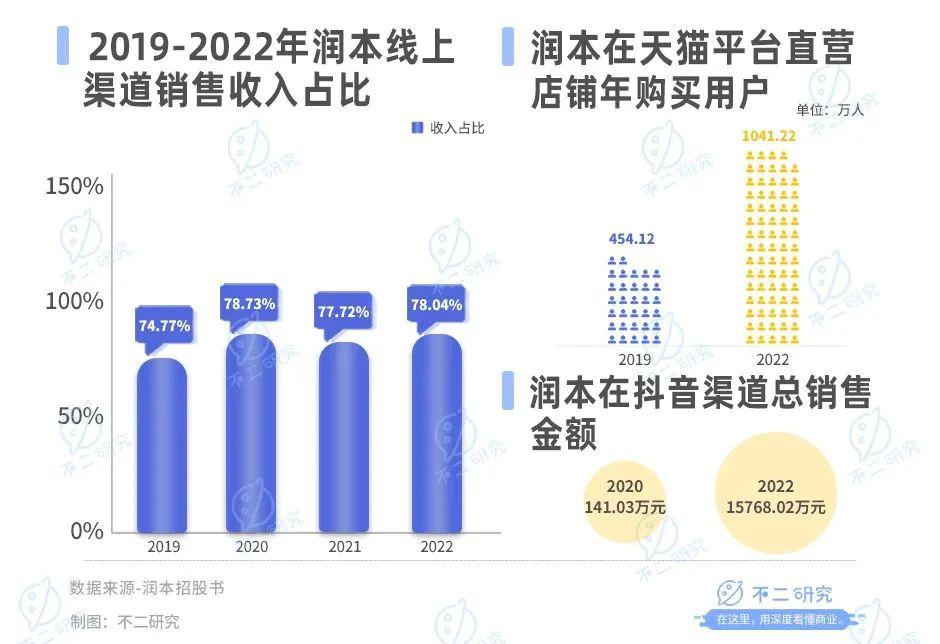

招股书显示,2019-2022 年,来自线上渠道的销售收入的贡献分别为 74.77%、78.73%、77.72% 和 78.04%,占比接近八成。

在各大电商平台,润本战绩优异。根据招股书,天猫平台直营店铺的年购买用户数由 2019 年 454.12 万人增至 2022 年 1041.22 万人;抖音渠道的总销售金额从 2020 年的 141.03 万元增至 2022 年的 15768.02 万元;根据京东官方统计数据,2020-2022 年,润本官方旗舰店销售额连续两年在 "618" 活动月中名列母婴用品之洗护用品 Top2。

但硬币的另一面,是日渐高昂的流量费用。随着线上竞争日趋激烈,营销费用有可能进一步蚕食润本的净利润,长期将造成增收不增利的尴尬现象。

招股书显示,润本向电商平台支付的流量推广、平台佣金以及技术服务等费用逐年攀升。招股书显示,2019-2022 年,润本的推广费分别为 0.41 亿元、0.77 亿元、1.08 亿元和 1.87 亿元,占营业收入的比例分别为 14.56%、17.42%、18.54% 和 21.90%,占比逐年提升。

线下渠道的受阻,使得润本对电商平台的押注 " 孤注一掷 "。尽管润本表示线下渠道将会是未来的重要布局,但在竞争对手已经抢占了大部分线下市场的背景下,润本线下渠道的开拓谈何容易,需要花费大量时间与财力。

不过值得注意的是,虽然润本销售费用不断增加,但其销售费用率与同行相比更有优势。2019-2022 年,润本的销售费用率分别为 27.38%、21.48%、23.09% 和 27.09%;同行可比上市公司销售费用率平均值为 37.93%、36.93%、36.93% 和 37.55%,远高于润本。

由于研发能力和产品迭代决定了护城河和竞争力,研发投入已成为日化企业的 " 必卷项 "。招股书显示,润本股份拥有境内有效专利 57 项,其中 5 项发明专利、6 项实用新型专利和 46 项外观专利。

2019-2022 年,润本先后投入的研发费用分别为 781.39 万元、1071.26 万元、1360.16 万元和 1951.26 万元,占营业收入的比重从 2.80% 降至 2.28%。在日化巨头纷纷开设实验室、苦寻创新点之际,润本在研发上的投入减速,似成 " 反卷达人 "。

「不二研究」认为,从产品角度来看,润本也面临其他日化企业的困境:同质化严重、产品创新不足。在驱蚊领域,润本除驱蚊喷雾、电热蚊香液外并无其他产品;在婴童护理领域,润本 SKU(商品种类)不比专门品牌启初和强生;在精油领域,润本仅局限于精油贴、精油手环等香薰用途,对于按摩、护肤等场景还未涉足。

▲图源:润本官微

在高度雷同的竞争环境中,润本似乎正不可避免地走入 " 用概念占领市场、用微创新延展品牌 " 的窘境。但在线上流量费用愈发高企的当下,营销费用势必将挤占研发经费;加之日化企业创新点难觅,同质化竞争已成为润本短期内难以破解的魔咒。

" 婴童护理第一股 " 新故事?

日化行业从不缺竞争者。

单看驱蚊赛道,就有榄菊、六神等老牌巨头稳坐江山,也有舶来 " 网红 "DM、soffell 杀出血路。润本显然不属于前两者,一步一个脚印的成就属实来之不易。

但在某种程度上,润本的努力仍然远远不够。目前,润本主要面临婴童护理竞争力不足、过度依赖电商平台等问题,在「不二研究」看来,尽管润本婴童护理产品的收入首次超越驱蚊产品,但在竞争激烈的母婴市场中,润本仍陷入 " 重营销、轻研发 " 的困境。

从夏季生意转向四季生意,润本能否讲好 " 婴童护理第一股 " 新故事?

1. 《" 一心灭蚊子 " 的润本将上市,但冬天它怎么赚钱?》,界面

2. 《润本生物销售费用率远低同行 高管为何借钱给公司逾 6000 万元》,中访网财经

3. 《母婴驱蚊护理品牌商润本生物闯关上交所》,福布斯中国

4.《市值破百亿,但 " 婴童护理第一股 " 的润本还任重道远》,聚美丽外传